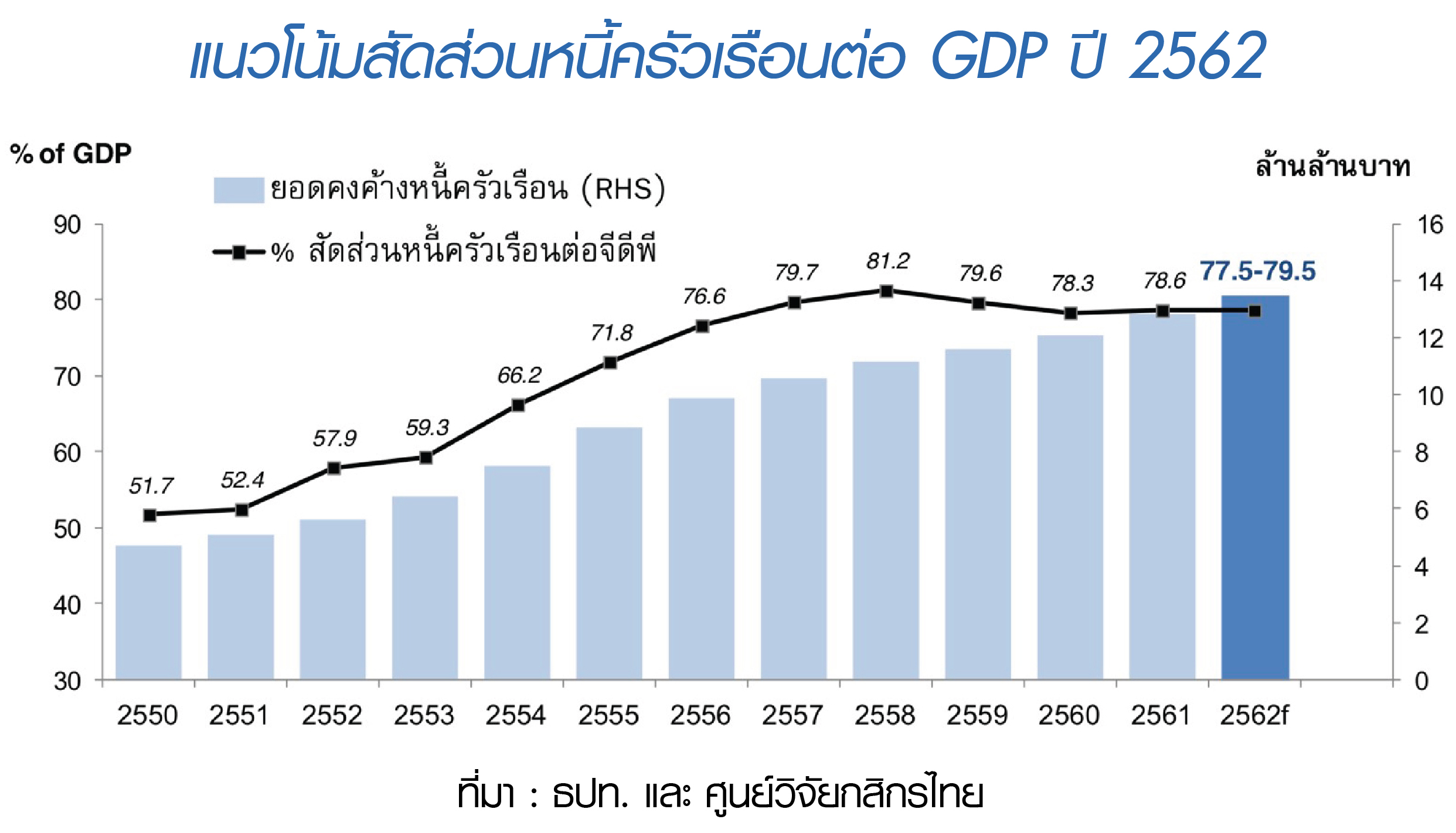

เปิดตัวเลข “หนี้ครัวเรือน” ปี’61 คนไทยแบกหนี้ 12.83 ล้านล้านบาท ขยับขึ้นมาอยู่ที่ 78.6% ต่อจีดีพี

ผู้สื่อข่าวรายงานว่า ศูนย์วิจัยกสิกรไทย เปิดผยยอดคงค้างเงินให้กู้ยืมแก่ภาคครัวเรือน หรือ “หนี้ครัวเรือนไทย” ขยับสูงขึ้นมาอยู่ที่ 12.827 ล้านล้านบาทในไตรมาส 4/2561 สอดคล้องกับการเร่งตัวขึ้นของสินเชื่อรายย่อยหลายๆ ประเภท ทั้งสินเชื่อบ้าน สินเชื่อเช่าซื้อรถยนต์ รวมถึงสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล

โดยหนี้ครัวเรือนในไตรมาส 4/2561 เพิ่มขึ้นจากไตรมาสก่อนหน้า (QoQ) ถึง 2.2% อย่างไรก็ตามในไตรมาส 4/2561 ที่ผ่านมา มีปัจจัยเฉพาะ ซึ่งก็คือ การปรับเกณฑ์การกำหนดการวางเงินดาวน์สำหรับการซื้อบ้าน (มาตรการ LTVใหม่) ที่มีผลทำให้ครัวเรือนบางกลุ่มเร่งตัดสินใจก่อหนี้เพื่อซื้อที่อยู่อาศัยก่อนที่มาตรการ LTV ใหม่จะมีผลบังคับใช้ในเดือน เม.ย. 2562

รายงานระบุว่า ภาพรวมหนี้ครัวเรือนในปี 2561 เพิ่มขึ้นในอัตราที่เร็วกว่าการขยายตัวของเศรษฐกิจ ซึ่งทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพี ขยับขึ้นไปที่ 78.6% ในปี 2561 จาก 78.3% ในปี 2560

โดยยอดคงค้างหนี้ครัวเรือนของไทยเติบโตขึ้น 6.0% สูงกว่าอัตราการเติบโตของมูลค่ากิจกรรมทางเศรษฐกิจของประเทศ (Nominal GDP) ซึ่งอยู่ที่ 5.6% อย่างไรก็ดี คงต้องยอมรับว่า กว่าครึ่งหนึ่งของหนี้ที่ครัวเรือนที่เพิ่มขึ้นนั้น ก่อให้เกิดสิทธิความเป็นเจ้าของในทรัพย์สิน เช่น ซื้อบ้าน-ซื้อรถ และขยายธุรกิจ ขณะที่การก่อหนี้เพื่อการอุปโภคบริโภค (ไม่มีหลักประกัน) ทั้งในส่วนหนี้บัตรเครดิตและสินเชื่อบุคคลยังอยู่ในระดับที่ไม่สูงมากนักเมื่อเทียบกับภาพรวมของยอดคงค้างหนี้ครัวเรือนทั้งหมด

สำหรับแนวโน้มหนี้ครัวเรือนในปี 2562 ศูนย์วิจัยกสิกรไทย มองว่า การที่สถาบันการเงินและผู้ประกอบการอื่นที่ไม่ใช่สถาบันการเงินยังคงมุ่งปล่อยสินเชื่อรายย่อยอย่างต่อเนื่องในปีนี้ อาจทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีปี 2562 ยังคงทรงตัวใกล้เคียงระดับปลายปี 2561

โดยศูนย์วิจัยกสิกรไทย คาดว่าสัดส่วนหนี้ครัวเรือนต่อจีดีพีในปี2562 อาจทรงตัวในกรอบประมาณ 77.5-79.5% ต่อจีดีพีจากระดับ 78.6% ต่อจีดีพีในปี 2561 โดยภาพรวมเศรษฐกิจที่มีแนวโน้มเติบโตในอัตราที่ชะลอลงในปีนี้ เมื่อผนวกกับภาระหนี้ของครัวเรือนที่น่าจะเพิ่มขึ้นจากผลของการก่อหนี้ก้อนใหญ่ (หนี้บ้านและหนี้รถ) ที่มีผลผูกพันหลายปี นับจากวันที่ก่อหนี้ อาจมีผลทำให้ครัวเรือนหลายส่วนใช้ความระมัดระวังเพิ่มมากขึ้นในการก่อหนี้ก้อนใหม่

สำหรับประเด็นในระยะข้างหน้า ศูนย์วิจัยกสิกรไทย มองว่า สัญญาณอัตราดอกเบี้ยนโยบายของไทยที่มีโอกาสทรงตัวที่ระดับ 1.75% ตลอดช่วงที่เหลือของปีอาจมีส่วนช่วยลดทอนแรงกดดันจากทิศทางดอกเบี้ยขาขึ้น ต่อครัวเรือนที่มีภาระหนี้ลงมาบางส่วน ในขณะที่ยังต้องติดตามมาตรการด้านเศรษฐกิจภายใต้การดำเนินการของรัฐบาลชุดใหม่ ซึ่งคาดว่าน่าจะเข้ามาช่วยบรรเทาภาระค่าครองชีพ และดูแลแก้ไขปัญหาด้านรายได้-ภาระหนี้ ของครัวเรือน โดยเฉพาะครัวเรือนในกลุ่มที่มีรายได้น้อย