อีไอซีปรับมุมมองคาดเฟดดอกเบี้ยอีก 2 ครั้งในการประชุม 17-18 ก.ย.62 หลังเศรษฐกิจสหรัฐฯ ส่งสัญญาณชะลอตัว-แนวโน้มดอลลาร์แข็งค่าขึ้น-แรงกดดันจากการดำเนินนโยบายการเงินที่ผ่อนคลายลงของธนาคารกลางอื่นๆ

นายกำพล อดิเรกสมบัติ หัวหน้าฝ่ายวิจัยด้านเศรษฐกิจและตลาดเงิน Economic Intelligence Center หรือ SCB EIC ธนาคารไทยพาณิชย์ จำกัด (มหาชน) เปิดเผยในบทวิเคราะห์ เรื่อง ECB ออกมาตรการผ่อนคลายชุดใหญ่พร้

1.เศรษฐกิจสหรัฐฯ ส่งสัญญาณชะลอตัวต่อเนื่องโดยเฉพาะในภาคอุตสาหกรรม อีกทั้งเครื่องชี้ความเสี่ยงภาวะเศรษฐกิจถดถอยก็เพิ่มสูงขึ้นเช่นกัน โดยดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตของสหรัฐฯ (ISM-PMI) ล่าสุดปรับลดลงเหลือ 1 ในเดือนสิงหาคม (โดยตัวเลขต่ำกว่า 50 แสดงถึงการหดตัว) ซึ่งเป็นการหดตัวครั้งแรกนับตั้งแต่ปี 2016 ด้านดัชนีคำสั่งซื้อใหม่ในระยะข้างหน้าของผู้ประกอบการ (ISM’s forward-looking new orders index) ก็ปรับลดลงจากเดือนกรกฎาคมที่ 50.8 มาอยู่ที่ 47.2 ในเดือนสิงหาคม ซึ่งเป็นตัวเลขที่ต่ำที่สุดนับตั้งแต่เดือนเมษายนปี 2009 นอกจากนี้ การจ้างงานของธุรกิจนอกภาคการเกษตรยังมีแนวโน้มชะลอตัวลงมาตั้งแต่ต้นปี โดยตัวเลขเดือนสิงหาคม อยู่ที่ 9.6 หมื่นคน ปรับลดลงจากเดือนก่อนที่ 1.3 แสนคน (รูป 4) เครื่องชี้เหล่านี้จึงอาจเป็นสิ่งสะท้อนได้ว่า การปรับลดอัตราดอกเบี้ยนโยบายเพื่อกระตุ้นเศรษฐกิจในช่วงที่ผ่านมายังไม่เพียงพอ ทำให้สหรัฐฯ เผชิญกับความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยเพิ่มขึ้น โดยเครื่องชี้โอกาสเกิดภาวะเศรษฐกิจถดถอยในสหรัฐฯ 1 ปีข้างหน้า ซึ่งคำนวนโดย Fed New York จากข้อมูลส่วนต่างของอัตราผลตอบแทบพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีและอายุ 3 เดือน อยู่ที่ 37.9% นอกจากนี้ คาดการณ์ภาวะเศรษฐกิจถดถอยของสหรัฐฯ ในระยะ 4 ไตรมาสข้างหน้าซึ่งมาจากผลสำรวจความเห็นของผู้เชี่ยวชาญทางเศรษฐกิจ (สำรวจโดย Fed Philadelphia) อยู่ที่ 26.1% โดยการคาดการณ์ทั้งสองอยู่ในระดับระดับสูงที่สุดนับตั้งแต่ก่อนวิกฤติในปี 2008 (รูป 5)

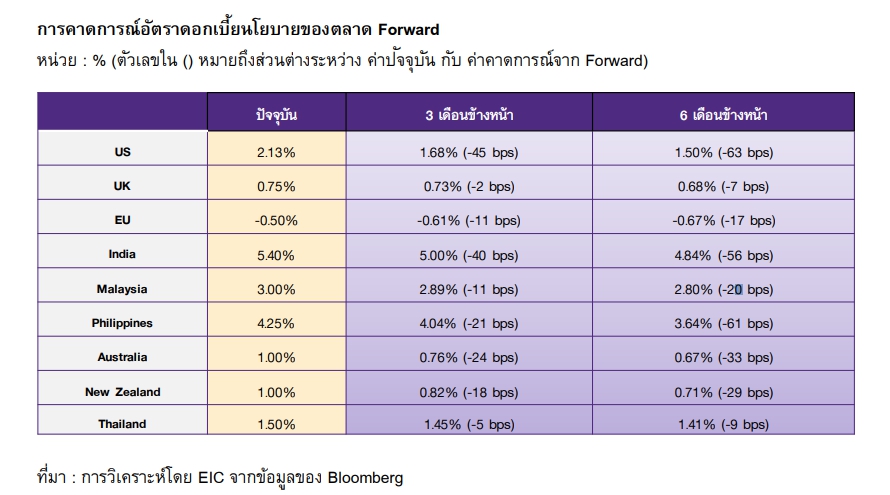

2.แนวโน้มการแข็งค่าของเงินดอลลาร์สหรัฐในไตรมาสที่ผ่านมา กอปรกับแนวโน้มการดำเนินนโยบายการเงินที่ผ่อนคลายลงของธนาคารกลางอื่น ๆ เป็นอีกปัจจัยที่ทำให้ Fed ต้องปรับลดดอกเบี้ยนโยบายลงตามที่ตลาดคาดการณ์ไว้ แม้ว่าตลาดคาดการณ์ว่าเศรษฐกิจสหรัฐฯ ชะลอลงและ Fed มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายลงอีกถึง 2 ครั้งในปีนี้ แต่ดัชนีค่าเงินดอลลาร์สหรัฐยังคงมีแนวโน้มแข็งค่า เนื่องจาก ความเสี่ยงที่เศรษฐกิจโลกชะลอลงเพิ่มมากขึ้นต่อเนื่องทำให้มีความต้องการถือสินทรัพย์ปลอดภัย เช่น US treasury มากขึ้น นอกจากนี้ ธนาคารกลางอื่น ๆ ยังมีแนวโน้มผ่อนคลายนโยบายการเงินเพิ่มเติมเช่นกัน สะท้อนจากอัตราดอกเบี้ยในตลาดซื้อขายล่วงหน้า (forward) (รูป 6) ดังนั้น หาก Fed ไม่สามารถปรับลดอัตราดอกเบี้ยนโยบายได้ใกล้เคียงกับที่ตลาดคาดการณ์ไว้ ก็มีโอกาสที่จะทำให้ดัชนีค่าเงินดอลลาร์สหรัฐแข็งค่าเพิ่มขึ้นได้อีก ซึ่งเป็นสิ่งที่ Fed กังวล เพราะอาจส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ มากขึ้น โดยอีไอซีมองว่าคณะกรรมการ FOMC ในยุคของนาย Powell ได้ให้ความสำคัญต่อตลาดการเงินมากขึ้น การปล่อยให้ดัชนีค่าเงินแข็งค่าและอัตราผลตอบแทนในตลาดเงินเพิ่มสูงขึ้น จะยิ่งทำให้ภาวะการเงิน (financial condition) กลับมาตึงตัวและส่งผลเสียต่อเศรษฐกิจได้