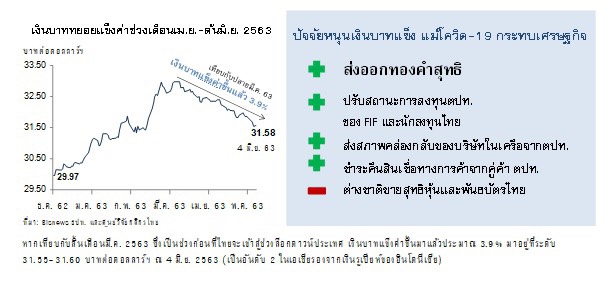

ศูนย์วิจัยกสิกรฯ ชี้แนวโน้มค่าเงินบาทมีโอกาสแข็งค่าในกรอบ 31.00-31.50 บาทต่อดอลลาร์

ศูนย์วิจัยกสิกรฯ ชี้แนวโน้มค่าเงินบาทมีโอกาสแข็งค่าในกรอบ 31.00-31.50 บาทต่อดอลลาร์ จับตา ธปท. ออกมาตรการดูแลเพิ่มเติม

ผู้สื่อข่าวรายงานว่า ศูนย์วิจัยกสิกรไทย ได้ออกบทวิเคราะห์ เรื่อง “เงินบาทแข็งค่า จากการส่งออกทองคำ และการนำเงินกลับเข้าประเทศ” โดยชี้ว่า ตั้งแต่ในช่วงเดือน เม.ย. ที่ผ่านมา เป็นช่วงระยะเวลาสำคัญที่หลายประเทศทั่วโลกได้ประกาศใช้มาตรการล็อกดาวน์เพื่อช่วยควบคุมการแพร่ระบาดของไวรัสโควิด-19 รวมถึงประเทศไทย ส่งผลให้กิจกรรมทางเศรษฐกิจเข้าสู่ภาวะชะงักงัน ซึ่งในจังหวะเวลาดังกล่าว นักลงทุนต่างชาติก็มีสถานะขายสุทธิหุ้นและพันธบัตรไทยด้วยเช่นกัน

อย่างไรก็ดี ภาพในอีกด้านหนึ่ง เงินบาทกลับทยอยแข็งค่าขึ้นตั้งแต่เดือน เม.ย. 2563 เป็นต้นมา จากผลของเงินดอลลาร์ฯ ที่อ่อนค่าลงตามสัญญาณพร้อมผ่อนคลายด้วยทุกเครื่องมือทางการเงินของธนาคารกลางสหรัฐฯ (เฟด) ประกอบกับมีปัจจัยอื่นๆ ซึ่งเกิดขึ้นในช่วงที่มีความไม่แน่นอนของสถานการณ์การแพร่ระบาดทั่วโลก ที่ส่งผลทำให้เงินบาทมีแรงหนุนในด้านแข็งค่ามากขึ้นตามรายละเอียดดังต่อไปนี้

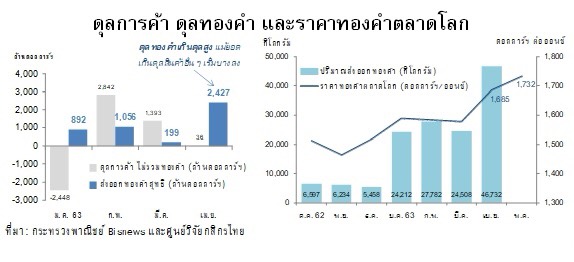

-การส่งออกทองคำ หนุนดุลการค้าถึงกว่า 98% ในเดือนเม.ย. 2563 ขณะที่ความกังวลต่อความเสี่ยงจากการแพร่ระบาดของโควิด-19 ไปทั่วโลกหนุนราคาทองคำ จากความต้องการสินทรัพย์ปลอดภัยที่มากขึ้น

จากยอดการเกินดุลการค้าของไทยที่ระดับ 2,462 ล้านดอลลาร์ฯ ในเดือนเม.ย. นั้น เป็นผลมาจากยอดสุทธิของการส่งออกทองคำ (ส่งออกทองคำ หักนำเข้าทองคำ) ถึง 2,427 ล้านดอลลาร์ฯ โดยในช่วงดังกล่าว “ปริมาณ” การส่งออกทองคำของไทยเร่งตัวขึ้นกว่า 90% เป็น 46,732 กิโลกรัม หรือ 1.8 เท่า เมื่อเทียบกับปริมาณการส่งออกเฉลี่ยที่ 25,500 กิโลกรัมต่อเดือนในช่วงไตรมาสแรก

ขณะที่ “ราคา” ทองคำในตลาดโลกทะยานขึ้นแตะจุดสูงสุดในรอบกว่า 7 ปีที่ 1,747.74 ดอลลาร์ฯ ต่อออนซ์ในเดือนเม.ย. ขณะที่ คาดว่า สถานการณ์ดังกล่าว จะไม่เปลี่ยนแปลงมากนักในเดือนพ.ค. เพราะราคาทองคำทำสถิติสูงสุดในรอบกว่า 7 ปีครั้งใหม่ที่ 1,765.30 ดอลลาร์ฯ ต่อออนซ์ในช่วงกลางเดือนพ.ค. และยังทรงตัวในกรอบสูงหลังจากนั้น

-การปรับสถานะการลงทุนและประเด็นด้านสภาพคล่อง หนุนให้มีเงินทุนไหลเข้า

ไม่บ่อยนักที่จะเห็นดุลบัญชีเงินทุนเคลื่อนย้ายพลิกกลับมาเกินดุล ซึ่งสาเหตุของการเกินดุลถึงประมาณ 6,900 ล้านดอลลาร์ฯ ในเดือนเม.ย. นี้ น่าจะมาจากการปรับสถานะของหลายรายการในช่วงการแพร่ระบาดของโควิด-19 โดยเฉพาะการปรับสถานะเงินฝากและเงินลงทุนในต่างประเทศของกองทุนรวม FIF และนักลงทุนไทย (รวมๆ แล้วประมาณ 71% ของยอดเกินดุลบัญชีเงินทุนเคลื่อนย้าย) ประกอบกับในช่วงดังกล่าวมีการส่งสภาพคล่องกลับของบริษัทในเครือจากต่างประเทศ และการชำระคืนสินเชื่อทางการค้าจากคู่ค้าต่างประเทศในจำนวนเงินที่ค่อนข้างสูง และไม่เห็นบ่อยนักในรอบหลายปีที่ผ่านมา

ทั้งนี้ “เงินทุนฝั่งไหลเข้า” จากปัจจัยดังกล่าว มีจำนวนที่มากกว่า “เงินทุนฝั่งไหลออก” จากตลาดหุ้นและพันธบัตรไทยของนักลงทุนต่างชาติ ซึ่งภาพดังกล่าวหนุนเงินบาทให้แข็งค่าขึ้นในช่วงที่ผ่านมา แม้ว่าดุลบัญชีเดินสะพัดของไทยจะพลิกกลับมาขาดดุลจากผลกระทบของรายรับในภาคการท่องเที่ยวที่อ่อนแอลงในช่วงการล็อกดาวน์ประเทศ

ทิศทางเงินบาทในระยะข้างหน้ายังมีโอกาสแข็งค่าอยู่ จากการที่เศรษฐกิจไทยยังมีการเกินดุลบัญชีเดินสะพัดที่ราว 4.9% ของจีดีพีตามประมาณการของสศช. แม้ว่าการส่งออกและท่องเที่ยวจะหดตัวลงไปมาก

นอกจากนี้ ศูนย์วิจัยกสิกรไทย มองว่า ยังต้องติดตามสถานการณ์ของเงินดอลลาร์ฯ เนื่องจากการแพร่ระบาดของโควิด-19 ในสหรัฐฯ ยังไม่นิ่ง ขณะที่เหตุจลาจลอาจทำให้ความเสี่ยงในการระบาดระลอกสองเพิ่มสูงขึ้น ซึ่งย่อมเป็นผลเสียต่อแนวโน้มเศรษฐกิจสหรัฐฯ ภาพลักษณ์และความเชื่อมั่นต่อรัฐบาลของประธานาธิบดี โดนัลด์ ทรัมป์ และในอีกด้านหนึ่ง เฟดก็คงต้องผ่อนคลายนโยบายการเงินอย่างมาก ซึ่งทำให้ยังต้องรอประเมินโอกาสที่เฟดจะใช้นโยบายดอกเบี้ยติดลบอย่างใกล้ชิดต่อไป ทั้งนี้ปริมาณเงินดอลลาร์ฯ ที่เพิ่มสูงขึ้นจะเป็นปัจจัยลบต่อทิศทางเงินดอลลาร์ฯ ในระยะข้างหน้า โดยเฉพาะอย่างยิ่ง หากประเทศอื่นๆ สามารถควบคุมการแพร่ระบาดของโควิด-19 และกิจกรรมทางเศรษฐกิจทยอยฟื้นตัวกลับมาได้เร็วกว่าในสหรัฐฯ

ดังนั้น คาดว่า เงินบาทยังมีโอกาสแข็งค่าไปอยู่ในกรอบ 31.00-31.50 บาทต่อดอลลาร์ฯ ได้ในช่วงที่เหลือของปี 2563 ขณะที่ธปท. ยังคงต้องติดตามสถานการณ์ของเงินบาทอย่างใกล้ชิด โดยเน้นการดูแลไม่ให้ค่าเงินบาทเคลื่อนไหวผิดไปจากปัจจัยพื้นฐาน เพื่อเลี่ยงผลกระทบต่อแนวโน้มการฟื้นตัวของเศรษฐกิจไทย และจากสัญญาณล่าสุด สะท้อนว่า ธปท. น่าจะอยู่ระหว่างการติดตามธุรกรรมทางการเงินที่อาจจะมีผลต่อความผันผวนของเงินบาทใน 2 ส่วน ได้แก่ 1.ธุรกรรมของกลุ่มผู้ค้าทองคำ โดยเฉพาะในช่วงที่ปริมาณการส่งออกทองคำยังอยู่ในระดับสูง และ 2. การทยอยกลับเข้าซื้อพันธบัตรระยะต่ำกว่า 1 ปี ซึ่งสะท้อนการกลับเข้ามาพักเงินระยะสั้นอีกครั้งของนักลงทุนต่างชาติ และอาจพิจารณามาตรการเพิ่มเติมเพื่อลดแรงกดดันต่อค่าเงินบาทในระยะข้างหน้า