EXIM BANK ชี้ครึ่งปีแรกขาดทุน 1.4 พันล้าน หนี้เสียพุ่ง 6.37%

EXIM BANK เผยครึ่งปี’63 ขาดทุนสุทธิ 1,416 ล้านบาท เหตุตั้งสำรองตามมาตรฐาน TFRS9 ชี้โควิดพ่นพิษ NPL พุ่ง 6.37% จากสิ้นปีก่อน 4.60% พร้อมเดินหน้าหนุนภาคการส่งออกไทยครึ่งปีหลัง ออกผลิตภัณฑ์อุ้มเอสเอ็มอี เล็งขยายเวลาพักชำระหนี้ ดูแลผู้ประกอบการ

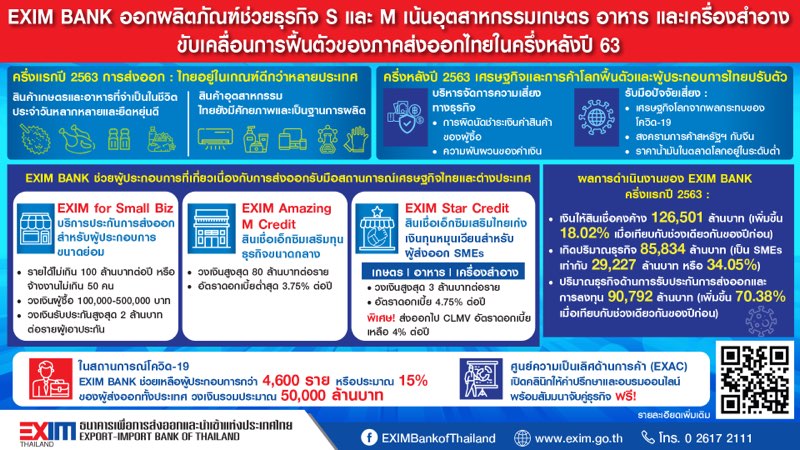

นายพิศิษฐ์ เสรีวิวัฒนา กรรมการผู้จัดการ ธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM BANK) เปิดเผยว่า ผลการดำเนินงานในช่วงครึ่งแรกของปี 2563 EXIM BANK มีสินเชื่อคงค้าง 126,501 ล้านบาท เพิ่มขึ้น 19,317 ล้านบาท หรือ 18.02% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แบ่งเป็นสินเชื่อเพื่อการค้า 35,665 ล้านบาท และสินเชื่อเพื่อการลงทุน 90,836 ล้านบาท การปล่อยสินเชื่อของ EXIM BANK ทำให้เกิดปริมาณธุรกิจ (Business Turnover) 85,834 ล้านบาท ซึ่งในจำนวนนี้เป็นปริมาณธุรกิจของ SMEs เท่ากับ 29,227 ล้านบาท หรือคิดเป็น 34.05%

ช่วง 6 เดือนแรกของปี 2563 EXIM BANK มีวงเงินสนับสนุนแก่สินเชื่อโครงการระหว่างประเทศรวมทั้งสิ้น 92,891 ล้านบาท โดยเป็นสินเชื่อคงค้าง จำนวน 52,915 ล้านบาท จากจำนวนนี้ เป็นสินเชื่อคงค้างให้แก่ผู้ประกอบการไทยที่ส่งออกและลงทุนใน CLMV จำนวน 33,270 ล้านบาท เพิ่มขึ้น 9.38% หรือ 2,854 ล้านบาท เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่โควิด-19 ทำให้ความเสี่ยงทางการค้าและการลงทุนระหว่างประเทศเพิ่มสูงขึ้น ในช่วง 6 เดือนแรกของปี 2563 EXIM BANK มีปริมาณธุรกิจด้านการรับประกันการส่งออกและการลงทุนเท่ากับ 90,792 ล้านบาท เพิ่มขึ้น 37,503 ล้านบาทหรือ 70.38% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ขณะเดียวกัน ในช่วงครึ่งปีแรก EXIM BANK ทำหน้าที่เป็นกลไกสำคัญทางการเงินในการให้ความช่วยเหลือผู้ประกอบการที่เกี่ยวเนื่องกับการส่งออก โดยพักชำระหนี้ทั้งเงินต้นและดอกเบี้ยแก่ลูกค้าเป็นระยะเวลา 6 เดือน และออกมาตรการทั้งด้านสินเชื่อและประกันความเสี่ยงให้แก่ลูกค้า ซึ่ง 81% เป็นผู้ส่งออก SMEs ซึ่งมีความสามารถในการต้านทานปัจจัยเสี่ยงต่างๆ ได้น้อย เช่น ปริมาณคำสั่งซื้อลดลงจากเศรษฐกิจโลกซบเซา ความเสี่ยงที่จะไม่ได้รับชำระเงินค่าสินค้าสูงขึ้น ภาคการผลิตหยุดชะงักจากการที่ซัปพลายเออร์หยุดการผลิตและไม่สามารถหาวัตถุดิบมาได้ ธุรกิจขาดสภาพคล่อง ขณะที่เงินบาทมีทิศทางแข็งค่า ทำให้สูญเสียขีดความสามารถในการแข่งขันด้านราคา ณ สิ้นเดือนมิถุนายน 2563 EXIM BANK ได้ช่วยเหลือผู้ประกอบการกว่า 4,600 ราย หรือประมาณ 15% ของผู้ส่งออกทั้งประเทศ วงเงินรวมมากกว่า 50,000 ล้านบาท

“ที่ผ่านมาเราได้พักชำระหนี้ให้กับลูกค้า ระยะเวลา 6 เดือน ในกลุ่มต้องยืดหนี้ออกไปก่อน เพื่อให้มีเงินสดใช้ในการบริหารธุรกิจเพียงพอ ราว 40-50% กลุ่มที่ผลประกอบการเริ่มแย่ลง แต่มีโอกาสปรับปรุง เดินหน้าธุรกิจไปได้ และกลุ่มยังไม่รู้หนทางว่าจะเดินไปทางไหน ราว 10% ซึ่งเราก็ให้โอกาส เพื่อป้องกันไม่ให้เป็น NPL อย่างไรก็ดี ธนาคารอยู่ระหว่างการพิจารณาขยายเวลาการพักชำระหนี้ออกไปอีก ซึ่งอยู่ระหว่างการประเมินว่าจะช่วยเหลือกลุ่มใดบ้าง เพราะต้องการช่วยเหลือบางกลุ่มที่มีความตั้งใจที่จะดำเนินธุรกิจต่อไป”

ผลดำเนินงานในครึ่งแรกของปี 2563 EXIM BANK มีกำไรก่อนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและสำรองอื่นเท่ากับ 1,163 ล้านบาท อย่างไรก็ตาม การสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss) ซึ่งเพิ่มขึ้นตามสภาวะเศรษฐกิจภายนอกที่มีความเสี่ยงสูง และการกันสำรองตามเกณฑ์ TFRS 9 ที่เข้มงวดขึ้น ซึ่ง EXIM BANK เป็นสถาบันการเงินเฉพาะกิจของรัฐแห่งแรกที่ถือปฏิบัติตามมาตรฐานการรายงานทางการเงิน กลุ่มเครื่องมือทางการเงิน (รวมถึง TFRS 9) ทำให้ธนาคารต้องกันสำรองตามเกณฑ์ TFRS 9 2,908 ล้านบาท บวกกับการกันสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและสำรองอื่นสำหรับงวดครึ่งแรกปี 2563 เท่ากับ 2,579 ล้านบาท รวมเป็น 5,487 ล้านบาท แต่เนื่องจาก EXIM BANK กันสำรองไว้สูงอยู่เดิม ทำให้งวดครึ่งแรกปี 2563 EXIM BANK ขาดทุนสุทธิเพียง 1,416 ล้านบาท

EXIM BANK มีการติดตามให้ความช่วยเหลือ รวมทั้งควบคุมดูแลคุณภาพสินเชื่อของลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 อย่างใกล้ชิด แต่ด้วยสภาวะเศรษฐกิจ ทำให้ EXIM BANK มีอัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อ (NPL Ratio) เท่ากับ 6.37% ณ 30 มิถุนายน 2563 เทียบกับระดับ 4.60% ณ สิ้นปี 2562 ขณะเดียวกัน EXIM BANK ใช้หลักความระมัดระวังอย่างต่อเนื่องในการพิจารณาสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ทำให้อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อด้อยคุณภาพ (Coverage Ratio) อยู่ในระดับที่แข็งแกร่งที่ 163.89%

ขณะที่การดำเนินในครึ่งหลังปี 2563 EXIM BANK ได้ออกผลิตภัณฑ์ใหม่ๆ เพื่อช่วยผู้ประกอบการที่เกี่ยวเนื่องกับการส่งออกแต่ละกลุ่มอุตสาหกรรมและขนาดธุรกิจให้สามารถปรับตัวรับมือสถานการณ์เศรษฐกิจไทยและต่างประเทศได้ โดยได้ให้บริการประกันการส่งออกสำหรับผู้ประกอบการขนาดย่อม (EXIM for Small Biz) เพื่อช่วยให้ผู้ประกอบการขนาดย่อมที่มีรายได้ไม่เกิน 100 ล้านบาทต่อปี หรือจ้างงานไม่เกิน 50 คน ที่เพิ่งเริ่มต้นส่งออก ไม่เคยใช้บริการประกันการส่งออก และมีแผนจะส่งออกมูลค่าไม่สูงนัก สามารถขออนุมัติวงเงินผู้ซื้อกับ EXIM BANK ตั้งแต่มูลค่า 100,000-500,000 บาท วงเงินรับประกันสูงสุด 2 ล้านบาทต่อรายผู้เอาประกัน

พร้อมทั้ง ออกสินเชื่อเอ็กซิมเสริมทุนธุรกิจขนาดกลาง (EXIM Amazing M Credit) เป็นเงินทุนหมุนเวียน เพิ่มสภาพคล่องในการดำเนินธุรกิจสำหรับผู้ประกอบการขนาดกลาง วงเงินสูงสุด 80 ล้านบาทต่อราย อัตราดอกเบี้ยต่ำสุด 3.75% ต่อปี และสินเชื่อเอ็กซิมเสริมไทยเก่ง (EXIM Star Credit) เป็นเงินทุนหมุนเวียนสำหรับผู้ส่งออก SMEs ใน 3 กลุ่มอุตสาหกรรม ได้แก่ 1.กลุ่มเกษตร อุตสาหกรรมเกษตร และเทคโนโลยีชีวภาพ 2.กลุ่มอาหาร อุตสาหกรรมแปรรูปอาหาร และ 3.กลุ่มเครื่องสำอาง ผลิตภัณฑ์ที่มีคุณสมบัติปรุงแต่งดูแลร่างกาย วงเงินสูงสุด 3 ล้านบาทต่อราย อัตราดอกเบี้ย 4.75% ต่อปี และลดอัตราดอกเบี้ยเหลือ 4% ต่อปี กรณีส่งออกไป CLMV (กัมพูชา สปป.ลาว พม่า และเวียดนาม)

ทั้งนี้ EXIM BANK คาดการณ์ว่า มูลค่าส่งออกของไทยทั้งปี 2563 จะหดตัว 8-10% โดยโอกาสการเติบโตของภาคส่งออกขึ้นอยู่กับการฟื้นตัวของเศรษฐกิจและการค้าโลก รวมถึงความสามารถของผู้ประกอบการไทยในการบริหารจัดการความเสี่ยงจากการผิดนัดชำระเงินค่าสินค้าของผู้ซื้อ และความเสี่ยงด้านความผันผวนของค่าเงิน ท่ามกลางปัจจัยเสี่ยงของเศรษฐกิจโลกจากการแพร่ระบาดของโควิด-19 ที่ยังเกิดขึ้นทั่วโลก ความไม่แน่นอนของสงครามการค้าระหว่างสหรัฐฯ และจีน ราคาน้ำมันในตลาดโลกยังอยู่ในระดับต่ำ และคาดว่าเศรษฐกิจปี 2563 จะติดลบ 6 – 8% ซึ่งขึ้นอยู่กับสถานการณ์โควิด-19 เป็นสำคัญ รวมทั้งผลที่จะตามมาเมื่อมาตรการช่วยเหลือต่างๆ ของภาครัฐทยอยสิ้นสุดลง