ตรวจสุขภาพ-ประกัน-หาหมอ

ธุรกิจรายใหญ่ตบเท้าบุกตลาดประกันภัยแห่ขอไลเซนส์ “โบรกเกอร์” พรึ่บ ! “นายกสมาคมนายหน้าประกันภัยไทย” ชี้ธุรกิจรายเล็กส่อสู้ต้นทุนรายใหญ่ไม่ไหว-แนวโน้มต้องควบรวมกิจการสู้ พร้อมจับตา “แสนสิริ” ร่วมทุนตั้ง “ฮักส์ อินชัวรันซ์ โบรกเกอร์” ต่อยอดฐานลูกค้าเดิมกลุ่มตลาดกลาง-บน ดิ้นฝ่าวิกฤต “โควิด” ช่วงตลาดอสังหาฯแย่ วงในคาดเริ่มกิจการได้ปีหน้า-เน้นส่งงาน “วิริยะประกันภัย”

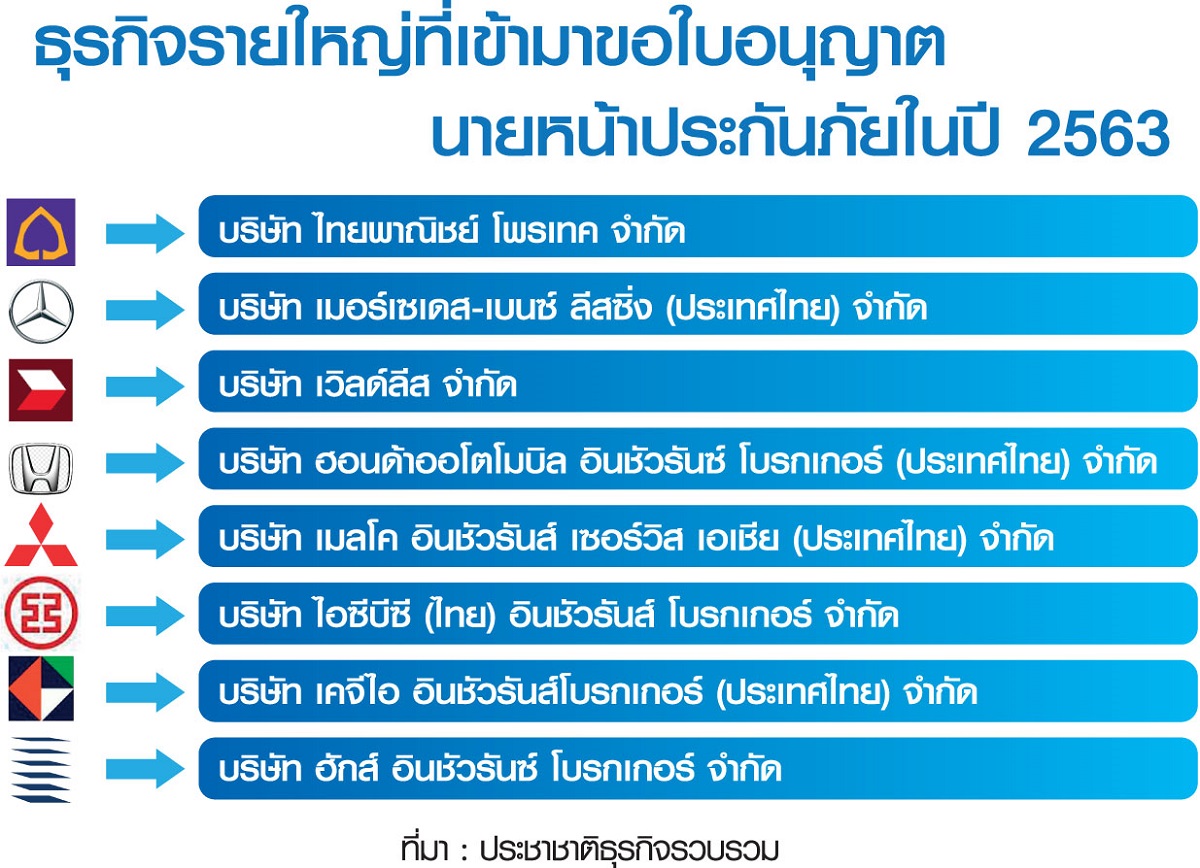

ผู้สื่อข่าวรายงานว่า ตั้งแต่ต้นปีถึงวันที่ 28 ส.ค. 2563 สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) มีการอนุมัติใบอนุญาตให้แก่บริษัทที่สามารถประกอบธุรกิจนายหน้าประกันภัยนิติบุคคลแล้วทั้งสิ้น 24 ราย โดยในจำนวนดังกล่าวพบว่ามีธุรกิจรายใหญ่ ๆ ที่ขอไลเซนส์เพื่อทำธุรกิจโบรกเกอร์ประกันภัยอยู่หลายราย ล่าสุดก็มีบริษัท แสนสิริ จำกัด (มหาชน) ที่ตั้งบริษัทร่วมทุน บริษัท ฮักส์ อินชัวรันซ์ โบรกเกอร์ จำกัด และอยู่ระหว่างขออนุมัติไลเซนส์จาก คปภ.

ขณะที่ก่อนหน้านี้ก็มีบริษัท ไทยพาณิชย์ โพรเทค จำกัด ของธนาคารไทยพาณิชย์, บริษัท ไอซีบีซี (ไทย) อินชัวรันส์ โบรกเกอร์ จำกัด ของธนาคารไอซีบีซี (ไทย), บริษัท เมอร์เซเดส-เบนซ์ ลีสซิ่ง (ประเทศไทย) จำกัด ของค่ายรถยนต์เมอร์เซเดส-เบนซ์, บริษัทเวิลด์ลีส จำกัด ของธนาคารซีไอเอ็มบี ไทย,บริษัท เมลโค อินชัวรันส์ เซอร์วิส เอเชีย (ประเทศไทย) จำกัด ของบริษัท มิตซูบิชิ อิเล็คทริคฯ, บริษัท ฮอนด้า ออโตโมบิล อินชัวรันซ์ โบรกเกอร์ (ประเทศไทย) จำกัด ของค่ายรถยนต์ฮอนด้า, บริษัท เคจีไอ อินชัวรันส์โบรกเกอร์ (ประเทศไทย) จำกัด ของบริษัทหลักทรัพย์เคจีไอ เป็นต้น

นายชนะพันธุ์ พิริยะพันธุ์ นายกสมาคมนายหน้าประกันภัยไทยกล่าวว่า แนวโน้มการเข้ามาสู่ธุรกิจนายหน้าประกันภัยในประเทศไทย พบว่าจะมีธุรกิจรายใหญ่แทบทั้งสิ้นที่เข้ามาขอใบอนุญาตประกอบกิจการ ดังนั้น ระยะต่อไปน่าจะเห็นการควบรวมกิจการของธุรกิจรายเล็ก ๆ มากขึ้น เพราะแข่งขันด้านต้นทุนที่ต่ำกว่ารายใหญ่ไม่ได้

ส่วนการเข้ามารุกธุรกิจโบรกเกอร์ของ บมจ.แสนสิริ น่าจะทำให้ผู้บริโภคได้ประโยชน์ เนื่องจากแสนสิริมีธุรกิจหลักเป็นผู้ประกอบการพัฒนาอสังหาริมทรัพย์ชั้นนำ มีฐานข้อมูล (database) ที่เพียงพอซึ่งการเป็นคนกลางประกันภัยที่มีข้อมูลของลูกค้าจะสามารถพัฒนาตัวเองและแข่งขันได้ โดยเฉพาะมีกลุ่มลูกค้าเป้าหมายเป็นลูกค้าของแสนสิริอยู่แล้ว ซึ่งเป็นกลุ่มระดับกลาง-บนที่ไม่ได้มีความต้องการประกันภัยบ้านเพียงอย่างเดียว แต่ยังสามารถนำเสนอผลิตภัณฑ์ประกันรายย่อยอื่น ๆ ได้อีก เช่น ประกันรถยนต์, ประกันสุขภาพ เป็นต้น

“ภายใต้วิกฤตโควิด-19 อาชีพคนกลางประกันภัยยังขายสินค้าได้ เนื่องจากความเสี่ยงยังคงมีอยู่และธุรกิจนี้ไม่ต้องตั้งสำรอง แถมได้รับค่าคอมมิสชั่นในระดับดี เห็นชัดเจน คือ ธนาคารที่พนักงานเริ่มชินกับการเป็นคนกลางขายประกัน นอกจากรับผิดชอบเงินฝาก เงินกู้” นายชนะพันธุ์กล่าว

นายชนะพันธุ์กล่าวด้วยว่า ทิศทางการทำธุรกิจหลังโควิด-19 เป็นยุคที่ธุรกิจต้องมีต้นทุนคงที่ (fixed cost) ให้ต่ำที่สุด ดังนั้น การแข่งขันจะอยู่ที่ใครลดต้นทุนได้ดีกว่ากัน ไม่ว่าจะเป็นต้นทุนเรื่องระบบ ต้นทุนการเงิน ถือเป็นข้อได้เปรียบทั้งสิ้น

ด้านแหล่งข่าวจากผู้ถือหุ้นบริษัท ฮักส์อินชัวรันซ์ โบรกเกอร์ จำกัด (Hugs) กล่าวว่า การแตกไลน์ธุรกิจของแสนสิริสู่ธุรกิจโบรกเกอร์ประกันภัย ถือเป็นธุรกิจเกี่ยวเนื่องที่สามารถหารายได้จากฐานลูกค้าเดิมของบริษัทเข้ามาในพอร์ตเพิ่มได้ทันที โดยใช้เงินลงทุนแค่ครั้งเดียว อย่างไรก็ดี ปัจจุบัน Hugs อยู่ระหว่างขอใบอนุญาตจาก คปภ. คาดว่าจะเริ่มดำเนินการธุรกิจได้ในช่วงต้นปี 2564

“ตอนนี้สถานการณ์ตลาดอสังหาริมทรัพย์กำลังลำบาก การหารายได้จากช่องทางอื่น ๆ เป็นวิธีการหนึ่งที่จะเรียกกระแสเงินสดเข้ามาหนุน นอกจากทำโปรโมชั่นขายโครงการในราคาที่ต่ำกว่าตลาด” แหล่งข่าวกล่าว

ทั้งนี้ การดำเนินธุรกิจของ Hugs ทางแสนสิริในฐานะผู้ถือหุ้นใหญ่ จะสรรหาบุคลากรที่มีความเชี่ยวชาญเข้ามาบริหาร ขณะที่การส่งงานให้บริษัทรับประกันภัย คาดว่าในส่วนของงานกลุ่มลูกค้ารายบุคคล (personal line) น่าจะส่งให้ บมจ.วิริยะประกันภัยเป็นหลัก เนื่องจากแสนสิริเป็นผู้ถือหุ้นใหญ่ของวิริยะประกันภัย ส่วนวิริยะประกันภัยก็เป็นผู้ถือหุ้นใหญ่อันดับ 2 ของแสนสิริ ในสัดส่วน 6.48% ส่วนการส่งงานกลุ่มผู้ประกอบการธุรกิจ (commercial line) คงจะเป็นการขยายความร่วมมือกับพันธมิตรบริษัทประกันหลาย ๆ แห่ง