KKP หวั่นนำเข้า EV สูงในอนาคต กดดุลการค้าไทยติดลบ คาดปี73 ยอดขายกินแชร์ 15%

KKP Research โดยเกียรตินาคินภัทร ประเมิน ยอดขาย EV ปี 66 แตะระดับ 2 หมื่นคัน คิดเป็น 3% ของยอดขายรถยนต์นั่งรวม และปรับเพิ่มขึ้นเป็น 15% ในปี 73 หวั่นอนาคตดุลการค้าเป็นลบ-กระทบการจ้างงาน หลังนำเข้า EV จากจีนสูง แนะภาครัฐ 3 มาตรการหนุนตลาดผลิต EV

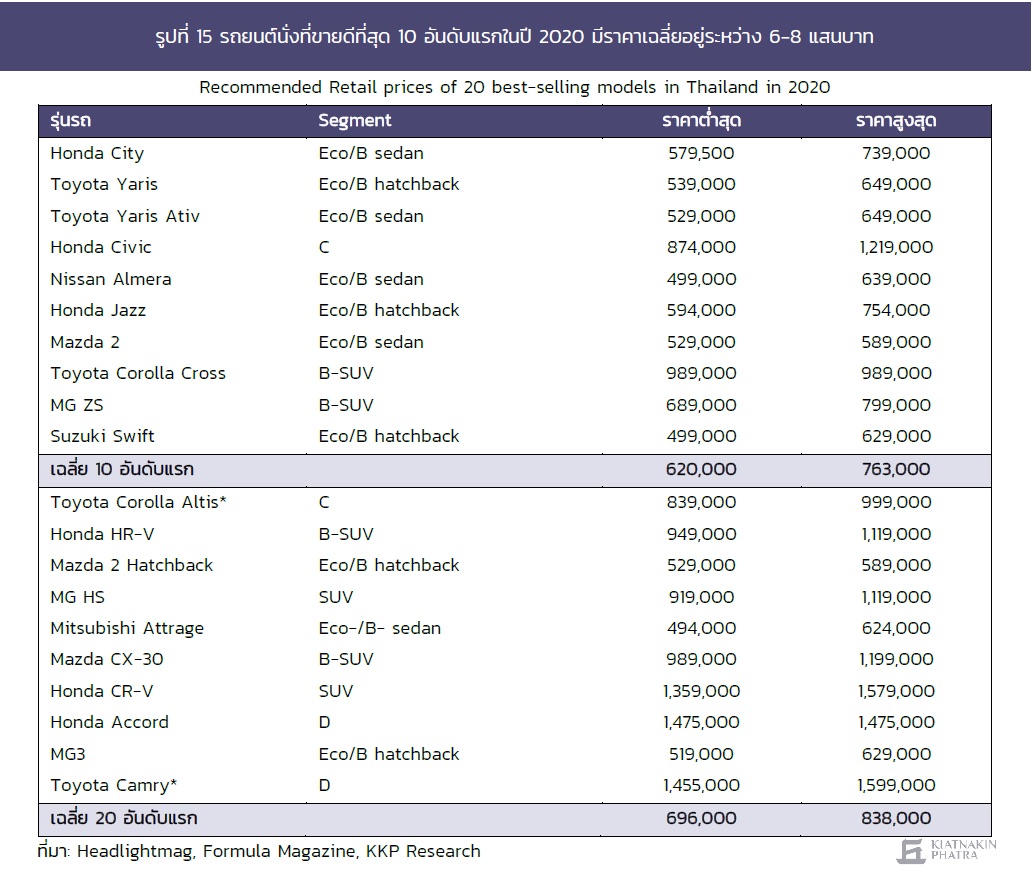

KKP Research โดยกลุ่มการเงินเกียรตินาคินภัทร ประเมินว่าตลาด EV ซึ่งนับรวมเฉพาะแบตเตอรี่อีวี (BEV) และปลั๊กอินไฮบริดอีวี (PHEV) ในไทยจะเริ่มเห็นโมเมนตัมการเติบโตในปี 2566 โดยยอดขาย EV ในตลาดรถยนต์นั่งของไทยจะแตะระดับนัยสำคัญที่ 2 หมื่นคันหรือคิดเป็น 3% ของยอดขายรถยนต์นั่งรวม และส่วนแบ่งตลาดของ EV ที่เพิ่มขึ้นในระยะแรกจะมาจากกลุ่มลูกค้าที่สนใจหรือครอบครองรถไฮบริด (HEV) อยู่เดิม

อย่างไรก็ตาม ตลาด EV จะเติบโตเร็วหรือช้าหลังจากนั้นขึ้นอยู่กับการสนับสนุนจากภาครัฐ โดย KKP Research คาดว่าในปี 2573 ยอดขาย EV จะมีสัดส่วนคิดเป็น 15% ของตลาดรถยนต์นั่งในไทย และอาจสูงถึง 34% หากได้รับการสนับสนุนจากภาครัฐที่เป็นรูปธรรม

ทั้งนี้ ตลาด EV ในประเทศไทยจะเติบโตได้จาก 3 ปัจจัยสนับสนุนสำคัญ ได้แก่ (1) ตัวเลือก EV จากจีนที่จะเพิ่มมากขึ้นจากข้อตกลงการค้าเสรีอาเซียน-จีนที่ส่งผลให้ EV นำเข้าทั้งคันจากจีนได้รับยกเว้นภาษีนำเข้า (2) ราคาแบตเตอรี่ซึ่งเป็นต้นทุนสำคัญของการผลิต EV ที่ทยอยปรับลดลงต่อเนื่องตามพัฒนาการเทคโนโลยี และ (3) สำนึกต่อสิ่งแวดล้อมและปัญหามลภาวะในเมืองโดยเฉพาะ PM2.5 ซึ่งไทยติดอันดับ 3 ในด้านความรุนแรงจาก 15 ประเทศผู้ผลิตรถยนต์ที่ใหญ่ที่สุดของโลก

อย่างไรก็ตาม KKP Research โดยกลุ่มการเงินเกียรตินาคินภัทรมองว่ายังมีอุปสรรคอย่างน้อย 4 ประการที่จะฉุดรั้งการขยายตัวของตลาด EV ในไทย ได้แก่ (1) ราคา EV ที่ยังสูงและไม่คุ้มค่าต่อการใช้งานปกติ (2) มาตรการรัฐที่ยังไม่เอื้อต่อการสร้างฐานการผลิต EV ในประเทศ รวมถึงการคงภาษีนำเข้าแบตเตอรี่ที่ส่งผลให้ผู้ผลิตในประเทศเสียเปรียบด้านต้นทุน

ขณะที่ (3) สถานีอัดประจุไฟฟ้าที่ยังไม่ครอบคลุม และการขาดข้อกำหนดให้มีหัวจ่ายไฟตามอาคารที่พักอาศัย และ (4) แนวโน้มการใช้ชีวิตในเมืองที่พึ่งพารถยนต์ส่วนตัวน้อยลง ซึ่งท้ายที่สุดแล้วตลาด EV ในประเทศที่เติบโตได้ช้าอาจส่งผลให้ผู้ประกอบการในอุตสาหกรรมยานยนต์ของไทยไม่สามารถปรับตัวได้ทัน และไทยสูญเสียโอกาสในการเป็นผู้ผลิตยานยนต์สมัยใหม่ของโลก

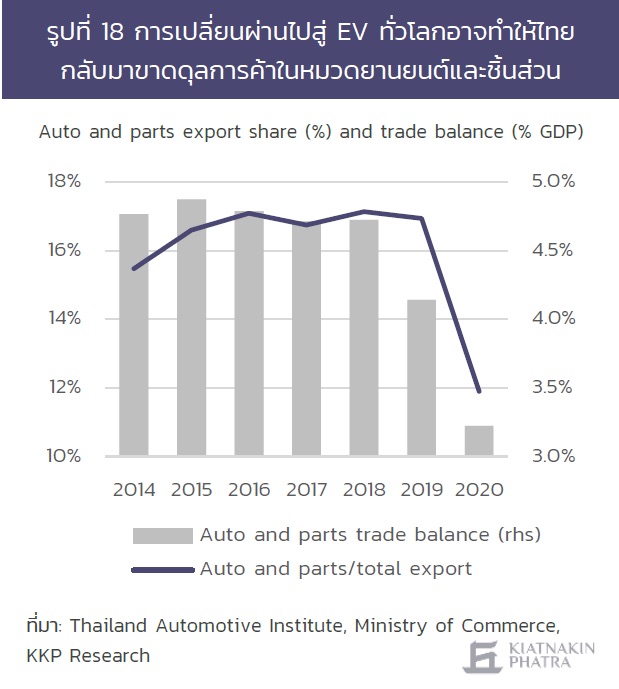

ทั้งนี้ ในด้านความเสี่ยงต่อภาคการผลิตยานยนต์และชิ้นส่วนไทยกำลังกลายเป็นฐานการผลิตรถเครื่องยนต์สันดาปภายในแห่งสุดท้ายของอาเซียน จากโซ่การผลิตยานยนต์ที่แนบแน่นกับบริษัทรถจากญี่ปุ่นที่ยังไม่ลงทุนพัฒนาเทคโนโลยี EV เต็มตัว การเปลี่ยนผ่านไปสู่ EV ในไทยซึ่งมีสัดส่วนการผลิตรถเครื่องยนต์สันดาปภายใน (ICE) ถึงครึ่งหนึ่งของอาเซียนจึงมีต้นทุนในการปรับตัวสูงทั้งในด้านเทคโนโลยีและด้านแรงงานที่เกี่ยวเนื่องกับการปรับทักษะและกฎหมายแรงงาน บริษัทรถยนต์จากญี่ปุ่นจึงมีแนวโน้มที่จะรักษาฐานการผลิตรถ ICE หรือแม้แต่รวมการผลิตรถ ICE ในภูมิภาคมาไว้ในประเทศไทย ส่งผลให้ไทยจะยังเป็นฐานการผลิตรถ ICE ของบริษัทญี่ปุ่นในอาเซียนต่อไป สวนทางกับตลาด EV ในประเทศที่จะเติบโตจากการนำเข้าจากจีนที่เป็นผู้นำด้านเทคโนโลยี EV ในปัจจุบันเป็นหลัก

ดังนั้น ผลจากการเป็นฐานการผลิตรถเครื่องยนต์สันดาปภายใน ท่ามกลางกระแสการเปลี่ยนผ่านไปสู่ EV ทั่วโลกตลอด 2 ทศวรรษข้างหน้า อาจทำให้ไทยเสี่ยงขาดดุลการค้าในหมวดยานยนต์และชิ้นส่วนในระยะต่อไป จากปัจจุบันที่เป็นสินค้าส่งออกสำคัญหนึ่งในสามอันดับแรก คิดเป็นถึงประมาณ 17% ของมูลค่าการส่งออกของไทย และช่วยให้ไทยได้ดุลการค้าถึงราว 4% ของ GDP การส่งออกรถ ICE ที่มีแนวโน้มชะลอลงประกอบกับการนำเข้า EV ที่ทยอยเพิ่มขึ้นเป็นลำดับอาจทำให้ดุลการค้าในหมวดยานยนต์และชิ้นส่วนของไทยลดลงจนกลายเป็นลบ สะท้อนการสูญเสียความสามารถในการแข่งขันด้านยานยนต์ของไทย และอาจเป็นแรงกดดันต่อดุลบัญชีเดินสะพัดในอนาคต

ขณะที่ ภาคยานยนต์และชิ้นส่วนเป็นแหล่งจ้างงานสำคัญในภาคการผลิตของไทย โดยจ้างงานถึง 8 แสนตำแหน่ง ใน 2,200 บริษัทที่รวมตัวเป็นโซ่การผลิตที่แข็งแกร่ง KKP Research โดยกลุ่มการเงินเกียรตินาคินภัทรมองว่า การเปลี่ยนผ่านไปสู่ฐานการผลิต EV จำเป็นต้องมีการวางแผนอย่างเป็นระบบ เพื่อให้ทั้งโซ่การผลิตสามารถขยับได้ไปพร้อมกัน และภาครัฐควรมีมาตรการ 3 ด้านเพื่อสนับสนุนอุตสาหกรรมการผลิต EV ได้แก่ (1) กำหนดเป้า EV ระยะสั้น-กลาง-ยาว และอุดหนุนการซื้อ EV เพื่อสร้างตลาด EV ที่ใหญ่เพียงพอ (2) ส่งเสริมการลงทุน และควรลดภาษีนำเข้าแบตเตอรี่และส่วนประกอบที่จำเป็นในระยะเริ่มต้น เพื่อวางฐานการผลิต EV ในประเทศให้แข่งขันได้กับ EV นำเข้า และ (3) ขยายโครงสร้างพื้นฐานและระบบนิเวศ EV