คอลัมน์ ช่วยกันคิด สมศักดิ์ อนันทวัฒน์

คลิกอ่าน>> การบริหารจัดการภาษี ความท้าทายยุคเศรษฐกิจดิจิทัล (1)

ข้อเสนอแนะและแนวทางแก้ไขปัญหาการบริหารจัดการภาษี ความท้าทายยุคเศรษฐกิจดิจิทัลฉบับนี้เป็นข้อเสนอแนะเพิ่มเติมจากฉบันที่ผ่านมา คือ

– ภาษีมูลค่าเพิ่ม

กรณีภาษีมูลค่าเพิ่ม OECD ได้จัดทำรายงาน The Role of Digital Platforms in the Collection of VAT/GST on Online Sales หรือบทบาทของแพลตฟอร์มในการจัดเก็บภาษีมูลค่าเพิ่มจากธุรกรรมออนไลน์ เผยแพร่เมื่อเดือนมีนาคม 2562 มีสาระสำคัญเกี่ยวกับแนวทางการร่างกฎหมาย และการบังคับใช้มาตรการที่เกี่ยวข้องกับการขายสินค้า และให้บริการอิเล็กทรอนิกส์ผ่านแพลตฟอร์ม โดยการเพิ่มบทบาทของแพลตฟอร์มที่ทำหน้าที่เป็นตัวกลางระหว่างผู้ประกอบการและผู้บริโภค ในการจัดเก็บภาษีมูลค่าเพิ่มจากการทำธุรกรรมพาณิชย์อิเล็กทรอนิกส์ที่กระทำผ่านแพลตฟอร์ม

เมื่อวันที่ 9 กุมภาพันธ์ 2564 กรมสรรพากรได้ออกพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564 สำหรับการจัดเก็บภาษีมูลค่าเพิ่มจากบริการอิเล็กทรอนิกส์ (Electronic Service : e-Service) โดยผู้ประกอบการต่างชาติ ซึ่งกฎหมายฉบับนี้ทำให้ผู้ประกอบการต่างชาติที่ให้บริการอิเล็กทรอนิกส์ (เช่น หนัง เพลง เกม เป็นต้น) แก่ผู้บริโภคในประเทศไทยมีหน้าที่เรียกเก็บและนำส่งภาษีมูลค่าเพิ่ม

เช่นเดียวกับผู้ประกอบการไทย ซึ่งเป็นการยกระดับความสามารถในการแข่งขันของผู้ประกอบการไทยให้เท่าเทียมกับผู้ประกอบการต่างชาติ แต่กฎหมายฉบับนี้ไม่ครอบคลุมถึงผู้ประกอบการต่างชาติที่ขายสินค้าผ่านแพลตฟอร์ม ทำให้ผู้ประกอบการต่างชาติมีความได้เปรียบในการแข่งขันทางการค้ามากกว่าผู้ประกอบการไทยที่ขายสินค้าผ่านแพลตฟอร์ม

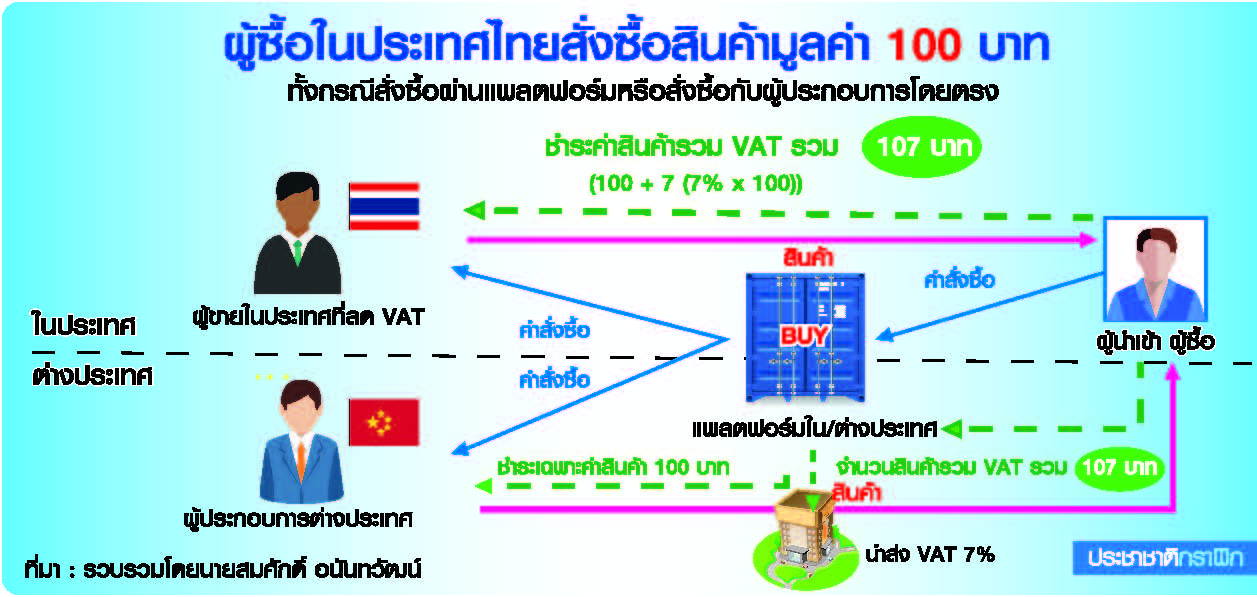

เพื่อการจัดเก็บภาษีมูลค่าเพิ่มกรณีการนำเข้าสินค้าที่มีมูลค่าต่ำเป็นธรรม กรมสรรพากรควรแก้ไขบทบัญญัติตามมาตรา 81 (2) (ค) แห่งประมวลรัษฎากร โดยแก้ไขการยกเว้นภาษีมูลค่าเพิ่มสำหรับสินค้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากรตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร ไม่รวมถึงสินค้านำเข้าที่มีมูลค่าต่ำกว่า 1,500 บาท เพื่อลดความเหลื่อมล้ำในด้านต้นทุนและการแข่งขันด้านราคาขาย ระหว่างผู้ประกอบการไทยและผู้ประกอบการต่างประเทศ และออกกฎหมายกำหนดให้แพลตฟอร์มที่ทำหน้าที่เป็นตัวกลาง สำหรับธุรกรรมการขายสินค้าระหว่างผู้ประกอบการต่างประเทศที่ขายสินค้าให้แก่ลูกค้าในประเทศไทยมีหน้าที่

1) จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทยเมื่อมีรายได้เกินกว่า 1.8 ล้านบาท และ 2) เรียกเก็บและนำส่งภาษีมูลค่าเพิ่มกรณีผู้ประกอบการต่างประเทศขายสินค้าให้แก่ลูกค้าที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย เสมือนแพลตฟอร์มเป็นผู้ขายสินค้าเอง (deemed supplier) ซึ่งเป็นแนวทางที่สอดคล้องกับแนวคิดของ OECD

ภาษีอากรเป็นต้นทุนหนึ่งของการดำเนินธุรกิจ เมื่อผู้ประกอบการต่างชาติใช้ช่องว่างทางกฎหมายในการหลีกเลี่ยงภาษีในประเทศไทย ส่งผลให้ผู้ประกอบการต่างชาตินั้นมีต้นทุนในการประกอบธุรกิจต่ำกว่าผู้ประกอบการไทย นำไปสู่ความได้เปรียบทางการค้าเหนือผู้ประกอบการไทย ดังนั้น กรมสรรพากรจึงควรพิจารณาแก้ไขเพื่อเป็นการสร้างความเสนอภาคทางการแข่งขันให้แก่ผู้ประกอบการไทย และการแก้ไขก็ควรสอดคล้องกับหลักการสากลเช่นกัน