ช่วยกันคิด สมศักดิ์ อนันทวัฒน์

กรมสรรพากรกำลังเผชิญกับความท้าทายในเรื่องการบริหารจัดเก็บภาษียุคเศรษฐกิจดิจิทัล อันสืบเนื่องมาจากความล้าสมัยของกฎหมาย การบริหารจัดเก็บภาษีเงินได้นิติบุคคลในปัจจุบันดำเนินการภายใต้ประมวลรัษฎากร ซึ่งบัญญัติขึ้นตั้งแต่ปี พ.ศ. 2481 ซึ่งเหมาะสมกับเศรษฐกิจยุคสมัยนั้น ดังนั้น การบริหารจัดเก็บภาษีเงินได้จากนิติบุคคลต่างประเทศถูกบัญญัติขึ้นภายใต้กรอบแนวคิดว่า การประกอบธุรกิจของบริษัทต่างชาติจำเป็นต้องมีสถานประกอบการทางกายภาพ (physical presence) หรือลูกจ้างพนักงาน (agent) เพื่อให้บริการแก่ลูกค้าในประเทศไทย

จึงได้กำหนดหลักเกณฑ์ว่า หากบริษัทต่างชาติเข้ามามีสถานประกอบการ หรือสาขา หรือผู้แทน หรือผู้กระทำการแทนในประเทศไทย และก่อให้เกิดเงินได้ในประเทศไทย ย่อมมีหน้าที่เสียภาษีเงินได้ในประเทศไทย

หลักกฎหมายไทยที่เกี่ยวข้องกับการบริหารจัดเก็บภาษีเงินได้จากนิติบุคคลต่างประเทศ สอดคล้องกับหลักกฎหมายภาษีอากรระหว่างประเทศที่กำหนดไว้ในอนุสัญญา เพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงรัษฎากร (Double Tax Agreement: DTA) ภายใต้ข้อบทสถานประกอบการถาวร (Permanent Establishment: PE) ที่มีการระบุหลักเกณฑ์การมีสถานธุรกิจประจำ (Fixed Place of Business) และมีการประกอบธุรกิจผ่านสถานธุรกิจประจำดังกล่าวเป็นระยะเวลา 6-12 เดือน หรือการมีผู้แทนหรือผู้กระทำการแทน (Agency PE) ในการติดต่อหาคำสั่งซื้อเป็นปกติวิสัยในประเทศแหล่งเงินได้

ในยุคเศรษฐกิจดิจิทัลการพัฒนาของเทคโนโลยี ทำให้บริษัทต่างชาติประกอบกิจการในประเทศไทยได้โดยไม่จำเป็นต้องมีสถานประกอบการ หรือผู้แทนในประเทศไทยอีกต่อไป เช่น บริษัทต่างชาติสามารถขายสินค้า หรือให้บริการแก่ลูกค้าในประเทศไทยผ่านแพลตฟอร์ม หรือเว็บไซต์ของบริษัทโดยไม่มีสถานประกอบการ หรือลูกจ้างพนักงานในประเทศไทย ซึ่งทำให้บริษัทต่างชาติไม่เข้าหลักเกณฑ์ในการมีหน้าที่เสียภาษีเงินได้ในประเทศไทย

ความล้าสมัยของกฎหมายที่ได้กล่าวไว้ข้างต้นก่อให้เกิดความไม่เป็นธรรมกล่าวคือ บริษัทไทยที่ประกอบกิจการในลักษณะเดียวกันกับบริษัทต่างชาติมีหน้าที่เสียภาษีเงินได้ ซึ่งทำให้เกิดความได้เปรียบเสียเปรียบทางการแข่งขันทางการค้าที่เกิดจากมีหน้าที่ทางภาษีไม่เท่าเทียมกัน

นอกจากภาษีเงินได้นิติบุคคลตามที่ได้กล่าวมาแล้ว กฎหมายที่เกี่ยวข้องกับการจัดเก็บภาษีมูลค่าเพิ่มนำมาบังคับใช้เมื่อปี พ.ศ. 2535 ซึ่งเป็นช่วงเวลาก่อนยุคเศรษฐกิจดิจิทัล ทำให้กฎหมายนี้มีความล้าสมัยไม่สอดคล้องกับการเปลี่ยนแปลงรูปแบบธุรกิจที่มีการขายสินค้าผ่านแพลตฟอร์ม ซึ่งผู้เขียนขอใช้สินค้าที่มีมูลค่าต่ำเป็นกรณีตัวอย่าง

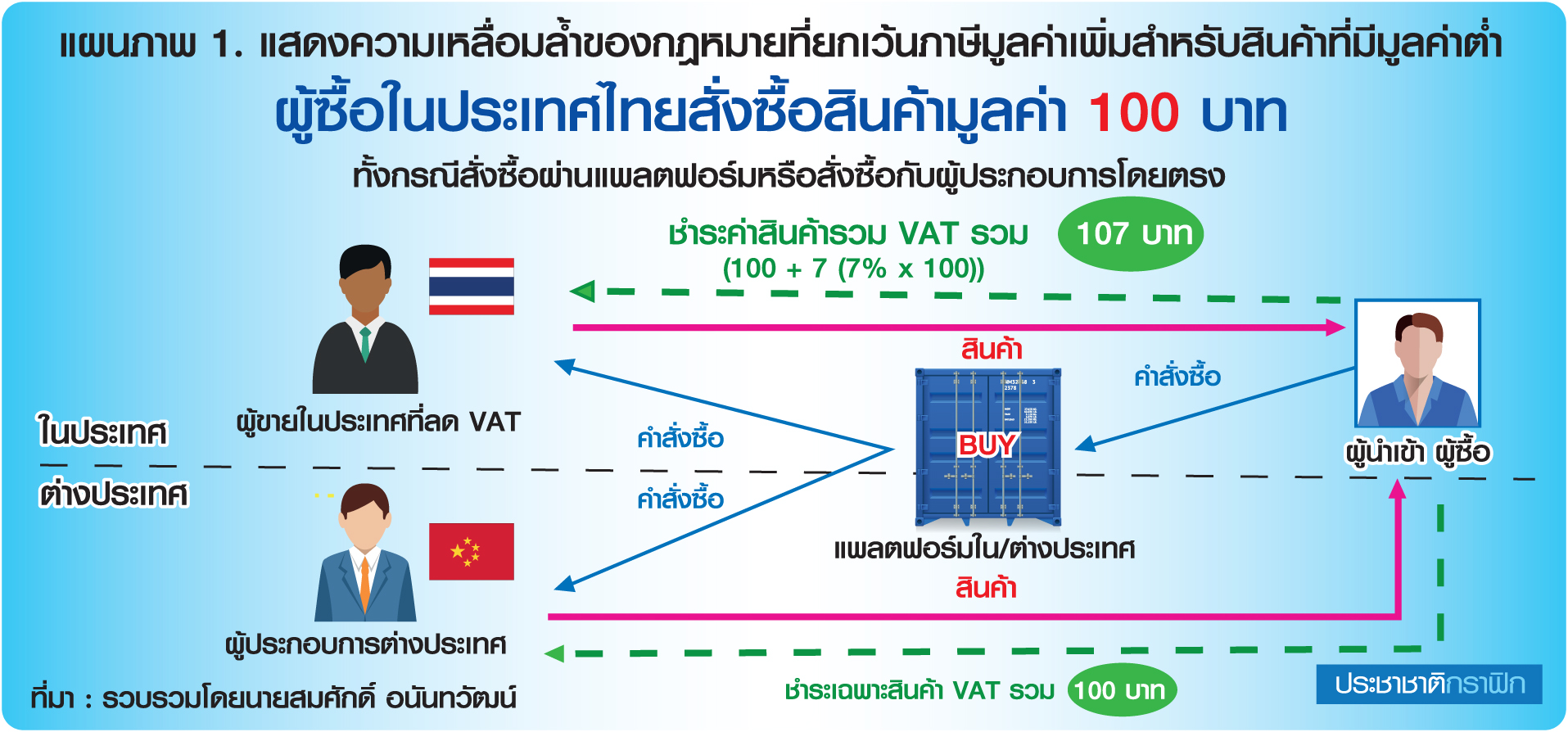

ในอดีตการจัดเก็บภาษีมูลค่าเพิ่มจากการนำเข้าสินค้าที่มีมูลค่าต่ำอาจไม่คุ้มค่ากับต้นทุนการจัดเก็บ กรมศุลกากรจึงมีข้อกำหนดให้ยกเว้นอากรนำเข้า (import duty) สำหรับสินค้าที่มีมูลค่าต่ำกว่า 1,500 บาท (Low Value Goods: LVG) และประมวลรัษฎากรมีบทบัญญัติยกเว้นภาษีมูลค่าเพิ่มสำหรับสินค้าที่ได้รับยกเว้นอากรนำเข้า แต่เมื่อพาณิชย์อิเล็กทรอนิกส์ (e-Commerce) เติบโตเป็นอย่างมาก ข้อยกเว้นนี้ได้ส่งผลกระทบแก่ผู้ประกอบการไทย เนื่องจาก ลูกค้าคนไทยสามารถซื้อสินค้าอุปโภคบริโภคที่มีมูลค่าต่ำกว่า 1,500 บาทจากผู้ประกอบการต่างชาติผ่านแพลตฟอร์มที่ทำหน้าที่เป็นตัวกลาง (e-Market Place Platform) ชำระราคาสินค้าผ่านระบบอิเล็กทรอนิกส์ และจัดส่งสินค้าผ่านทางไปรษณีย์ ซึ่งเป็นสาเหตุที่ทำให้ผู้ประกอบการไทยเสียเปรียบผู้ประกอบการต่างประเทศ

กล่าวคือ หากเป็นการขายสินค้าโดยผู้ประกอบการไทยที่จดทะเบียนภาษีมูลค่าเพิ่ม ผู้ประกอบการไทยดังกล่าวมีหน้าที่ต้องเรียกเก็บภาษีมูลค่าเพิ่มจากลูกค้าในอัตราร้อยละ 7 และนำส่งภาษีมูลค่าเพิ่มดังกล่าวให้กรมสรรพากร แต่หากผู้ขายเป็นผู้ประกอบการต่างประเทศขายสินค้า LVG จะได้รับการยกเว้นอากรและภาษีมูลค่าเพิ่ม ส่งผลให้สินค้าที่ซื้อจากผู้ประกอบการไทยมีราคาสูงกว่าสินค้าที่นำเข้าจากต่างประเทศ หรือขายโดยผู้ประกอบการต่างประเทศทั้งที่เป็นสินค้าชนิดเดียวกัน

ข้อเสนอแนะ/แนวทางการแก้ไข

– ภาษีเงินได้

เนื่องจากหลักเกณฑ์การบริหารจัดเก็บภาษีที่มีใช้อยู่ในปัจจุบัน ไม่สอดคล้องกับรูปแบบธุรกิจที่เปลี่ยนไป ทำให้เกิดความลักลั่นในการจัดเก็บภาษีจากธุรกิจรูปแบบดั้งเดิม และธุรกิจรูปแบบใหม่ในยุคดิจิทัล ดังนั้น องค์กรเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (Organization for Economic Co-operation and Development: OECD) จึงได้จัดทำข้อเสนอแนะให้แก่หน่วยงานจัดเก็บภาษีอากร เพื่อเพิ่มประสิทธิภาพในการบริหารจัดเก็บภาษีอากรให้เหมาะสมกับเศรษฐกิจดิจิทัล

กรณีภาษีเงินได้ OECD เสนอแนะกรอบความคิด “สถานประกอบการถาวรเสมือน (Virtual Permanent Establishment)” สำหรับการบริการจัดเก็บภาษีเงินได้จากบริษัทที่ประกอบธุรกิจขายสินค้าหรือให้บริการผ่านระบบดิจิทัล 3 แนวทาง ได้แก่

1) การขยายนิยามสถานประกอบการทางกายภาพให้ครอบคลุมถึงเว็บไซต์ที่ดำเนินการผ่านเซิร์ฟเวอร์ที่ตั้งอยู่ในประเทศนั้น ๆ และประกอบกิจการผ่านประเทศนั้น ๆ โดยให้ถือว่าเว็บไซต์เป็นสถานธุรกิจเสมือนการมีสำนักงานสาขาในประเทศนั้น ๆ (Virtual Fixed Place of Business)

2) การขยายนิยามการมีผู้แทนในประเทศนั้น โดยหากมีการทำสัญญาผ่านเว็บไซต์เป็นปกติวิสัย ให้ถือว่าเว็บไซต์เป็นสถานประกอบการประเภทตัวแทนในประเทศนั้น ๆ (Virtual Agency PE)

3) การเพิ่มเติมหลักเกณฑ์ใหม่ โดยพิจารณาจากการมีตัวตนทางเศรษฐกิจ (economic presence) เช่น หากมีการประกอบกิจการผ่านระบบดิจิทัล และมีจำนวนลูกค้าหรือรายได้ถึงเกณฑ์ที่กำหนด ให้ถือว่ามีสถานประกอบการในประเทศนั้น ๆ

ประเทศไทยควรนำหลัก “สถานประกอบการถาวรเสมือน” มาใช้ในการจัดเก็บภาษีจากบริษัทต่างชาติที่ขายสินค้า หรือให้บริการผ่านระบบดิจิทัลแก่ลูกค้าในประเทศไทย ซึ่งกรมสรรพากรควรปรับปรุงแก้ไขประมวลรัษฎากรและ DTA โดยการขยายขอบเขตของกฎหมายปัจจุบันที่ยึดโยงกับการมีสถานประกอบการหรือผู้แทนที่มีลักษณะทางกายภาพแต่เพียงอย่างเดียว ให้ครอบคลุมถึงสถานประกอบการทางอิเล็กทรอนิกส์และการมีตัวตนทางเศรษฐกิจในประเทศไทย เพื่อป้องกันมิให้บริษัทต่างชาติใช้ช่องว่างของกฎหมายในการหลีกเลี่ยงภาษีเงินได้ในประเทศไทย และยังเป็นการสร้างความเป็นธรรมให้แก่บริษัทไทยอีกประการหนึ่งด้วย