ขั้นตอนยื่นภาษี ภ.ง.ด.1ก-ภ.ง.ด.2ก-ภ.ง.ด.3ก ใครต้องยื่น เช็กไทม์ไลน์

กรมสรรพากร เปิดให้ยื่นแบบภาษี ภ.ง.ด.1ก-ภ.ง.ด.2ก-ภ.ง.ด.3ก ยื่นตอนไหน ใครบ้างต้องยื่น มีขั้นตอนอย่างไร ตรวจสอบได้ที่นี่

วันที่ 20 มกราคม 2565 กรมสรรพากร เปิดให้ยื่นแบบและชำระภาษีทางอิเล็กทรอนิกส์ (New E-Filing) สำหรับผู้เสียภาษีแบบ ภ.ง.ด.1ก แบบ ภ.ง.ด.2ก และ แบบ ภ.ง.ด.3ก โดยแต่ละประเภท มีรายละเอียด และไทม์ไลน์การยื่นภาษี ดังนี้

ภาษี ภ.ง.ด.1ก

เงินได้พึงประเมินที่ต้องแสดงรายการตามแบบ ภ.ง.ด.1ก ได้แก่ เงินได้ประเภทต่าง ๆ ดังนี้

1. เงินได้เนื่องจากการจ้างแรงงาน ได้แก่

- เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ

- เงินค่าเช่าบ้านที่นายจ้างออกให้

- เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าใช้จ่าย

- เงินค่าภาษีอากรที่นายจ้างหรือผู้อื่นออกแทนให้ไม่ว่าในทอดใด

- เงินที่นายจ้างจ่ายชำระหนี้ใด ๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ

- เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้ เนื่องจากการจ้างแรงงาน

2. เงินได้เนื่องจากหน้าที่หรือตำแหน่งที่ทำหรือจากการรับทำงานให้ ได้แก่

- ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด

- เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส

- เงินค่าเช่าบ้านที่ผู้จ่ายเงินออกให้

- เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า

- เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ไม่ว่าในทอดใด

- เงินที่ผู้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ

- เงิน ทรัพย์สินหรือประโยชน์ใด ๆ บรรดาที่ได้ เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงานหรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

ใครต้องยื่นแบบภาษี ภ.ง.ด.1ก บ้าง

ผู้ที่มีหน้าที่ยื่นแบบภาษี ภ.ง.ด.1ก ได้แก่ บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินดังกล่าวข้างต้น

ยื่นแบบภาษี ภ.ง.ด.1ก ตอนไหน

ผู้มีหน้าที่ยื่นแบบภาษี ต้องยื่นภายในเดือนกุมภาพันธ์ของปีถัดไป โดยสำหรับในปี 2565 กรมสรรพากรแจ้งให้ยื่นแบบกระดาษได้ภายในวันที่ 28 กุมภาพันธ์ 2565 หรือยื่นแบบออนไลน์ ภายในวันที่ 8 มีนาคม 2565

ภาษี ภ.ง.ด.2ก

เงินได้พึงประเมินที่ต้องแสดงรายการตามแบบ ภ.ง.ด.2ก ได้แก่ เงินได้ประเภทต่าง ๆ ดังนี้

- ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืม

- เงินปันผล เงินส่วนแบ่งกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล กองทุนรวม หรือสถาบันการเงิน

- เงินโบนัสที่จ่ายแก่ผู้ถือหุ้น หรือผู้เป็นหุ้นส่วนในบริษัทหรือห้างหุ้นส่วนนิติบุคคล

- เงินลดทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉพาะส่วนที่จ่ายไม่เกินกว่ากำ ไรและเงินที่กันไว้รวมกัน

- เงินเพิ่มทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งตั้งจาก กำไรที่ได้มาหรือเงินที่กันไว้รวมกัน

- ผลประโยชน์ที่ได้จากการที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ควบเข้ากัน หรือรับช่วงกัน หรือเลิกกัน ซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน

- ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วนหรือโอนหุ้น

หุ้นกู้พันธบัตรหรือตั๋วเงิน หรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน

ใครต้องยื่นแบบภาษี ภ.ง.ด.2ก บ้าง

ผู้ที่มีหน้าที่ยื่นแบบภาษี ภ.ง.ด.2ก ได้แก่ ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามประเภทเงินได้ข้างต้น

ยื่นแบบภาษี ภ.ง.ด.2ก ตอนไหน

ผู้มีหน้าที่ยื่นแบบภาษี ต้องยื่นภายในเดือนมกราคมของปีถัดไป โดยสำหรับในปี 2565 กรมสรรพากรแจ้งให้ยื่นแบบกระดาษได้ภายในวันที่ 31 มกราคม 2565 หรือยื่นแบบออนไลน์ ภายในวันที่ 8 กุมภาพันธ์ 2565

ภาษี ภ.ง.ด.3ก

สำหรับเงินได้พึงประเมินที่ต้องแสดงรายการตามแบบ ภ.ง.ด.3ก ได้แก่ เงินได้ประเภทต่าง ๆ ดังนี้

1. เงินหรือประโยชน์อย่างอื่นที่ได้เนื่องจาก

- การให้เช่าทรัพย์สิน

- การผิดสัญญาเช่าซื้อทรัพย์สิน

- การผิดสัญญาซื้อขายเงินผ่อน ซึ่งผู้ขายได้รับคืนทรัพย์สิน

ที่ซื้อขายนั้น โดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

2. เงินได้จากวิชาชีพอิสระคือวิชากฎหมายการประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชีประณีตศิลปกรรม หรือวิชาชีพ อิสระอื่นซึ่งจะได้มีพระราชกฤษฎีกากำ หนดชนิดไว้

3. เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหา

สัมภาระในส่วนสำคัญนอกจากเครื่องมือ

4. เงินได้จากการธุรกิจการพาณิชย์การเกษตรการอุตสาหกรรม

การขนส่ง หรือการอื่นนอกจากที่ระบุไว้ในมาตรา 40 (1) ถึง 40 (7) แล้ว

ใครต้องยื่นแบบภาษี ภ.ง.ด.3ก บ้าง

ผู้ที่มีหน้าที่ยื่นแบบภาษี ภ.ง.ด.3ก ได้แก่ รัฐบาล องค์การของรัฐบาล หรือองค์กรปกครอง ส่วนท้องถิ่นผู้จ่ายเงินได้พึงประเมินตามประเภทเงินได้

ยื่นแบบภาษี ภ.ง.ด.3ก ตอนไหน

ผู้มีหน้าที่ยื่นแบบภาษี ต้องยื่นภายในเดือนมกราคมของปีถัดไป โดยสำหรับในปี 2565 กรมสรรพากรแจ้งให้ยื่นแบบกระดาษได้ภายในวันที่ 31 มกราคม 2565 หรือยื่นแบบออนไลน์ ภายในวันที่ 8 กุมภาพันธ์ 2565

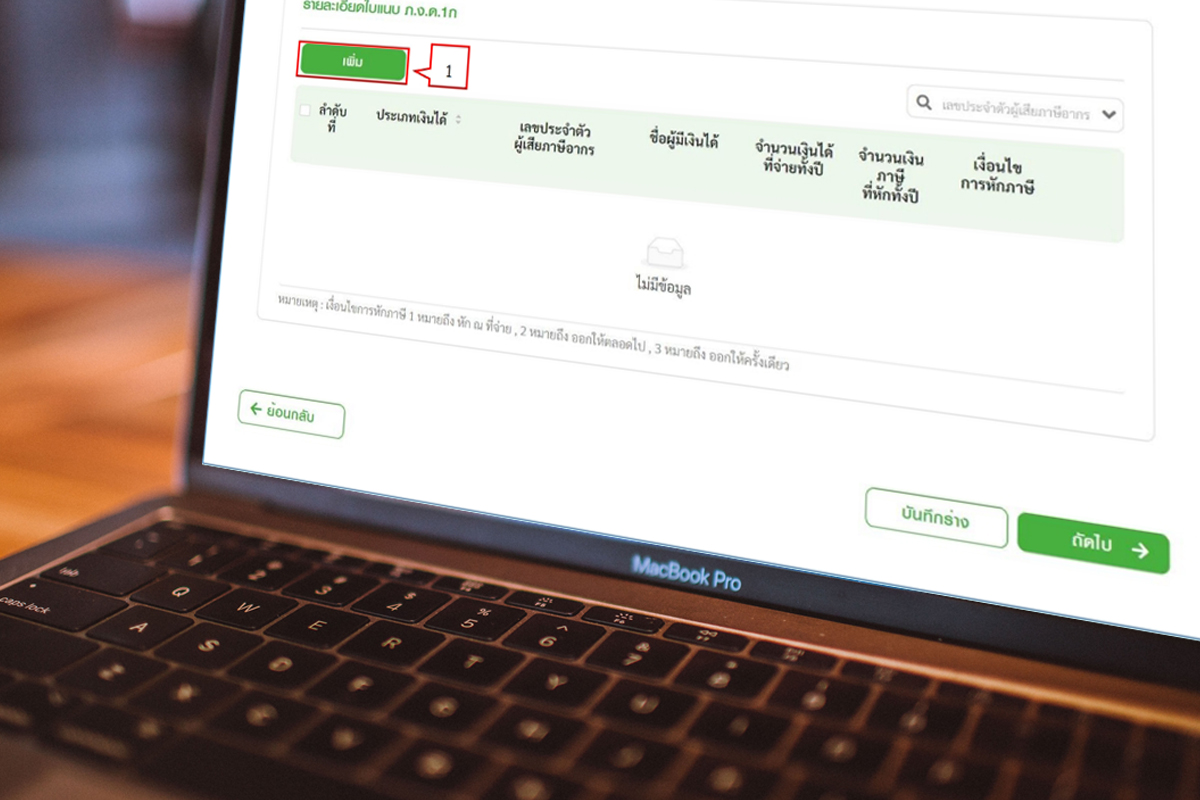

ขั้นตอนยื่นแบบ ภ.ง.ด.1ก – ภ.ง.ด.2ก – ภ.ง.ด.3ก

ขั้นตอนยื่นแบบภาษี ภ.ง.ด.1ก, ภ.ง.ด.2ก และ ภ.ง.ด.3ก สามารถดูรายละเอียด ได้ที่ลิงก์ : https://bit.ly/3fHpW0I