เครดิตบูโร ประเมินปี’66 ปีแห่ง “มหกรรมตัดขายหนี้” เปิดตัวเลข 6 เดือน แบงก์แห่ขายหนี้ “บ้าน-รถ-เกษตร-การศึกษา” พุ่งเกือบ 7 หมื่นล้าน แนะเร่งปรับโครงสร้างหนี้กลุ่มเป็นหนี้เสียช่วงโควิดกว่า 3.7 แสนล้านบาท ก่อนมาตรการ ธปท.จบสิ้นปีนี้ พร้อมเสนอตั้งสถานีแก้หนี้ 35 จังหวัด ช่วยแก้ปมหนี้ครัวเรือน

นายสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) เปิดเผยว่า ปี 2566 จะเป็นปีแห่ง “มหกรรมการตัดขายหนี้” ของธนาคารพาณิชย์ และเปลี่ยนจากการตัดขายหนี้ที่ไม่มีหลักประกันมาเป็นหนี้ที่มีหลักประกันมากขึ้น สืบเนื่องจากหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ในระบบเพิ่มขึ้นค่อนข้างมาก ณ ไตรมาสที่ 2/2566 อยู่ที่ระดับ 1.03 ล้านล้านบาท จากไตรมาส 1/2566 ที่อยู่ที่ 9.5 แสนล้านบาท

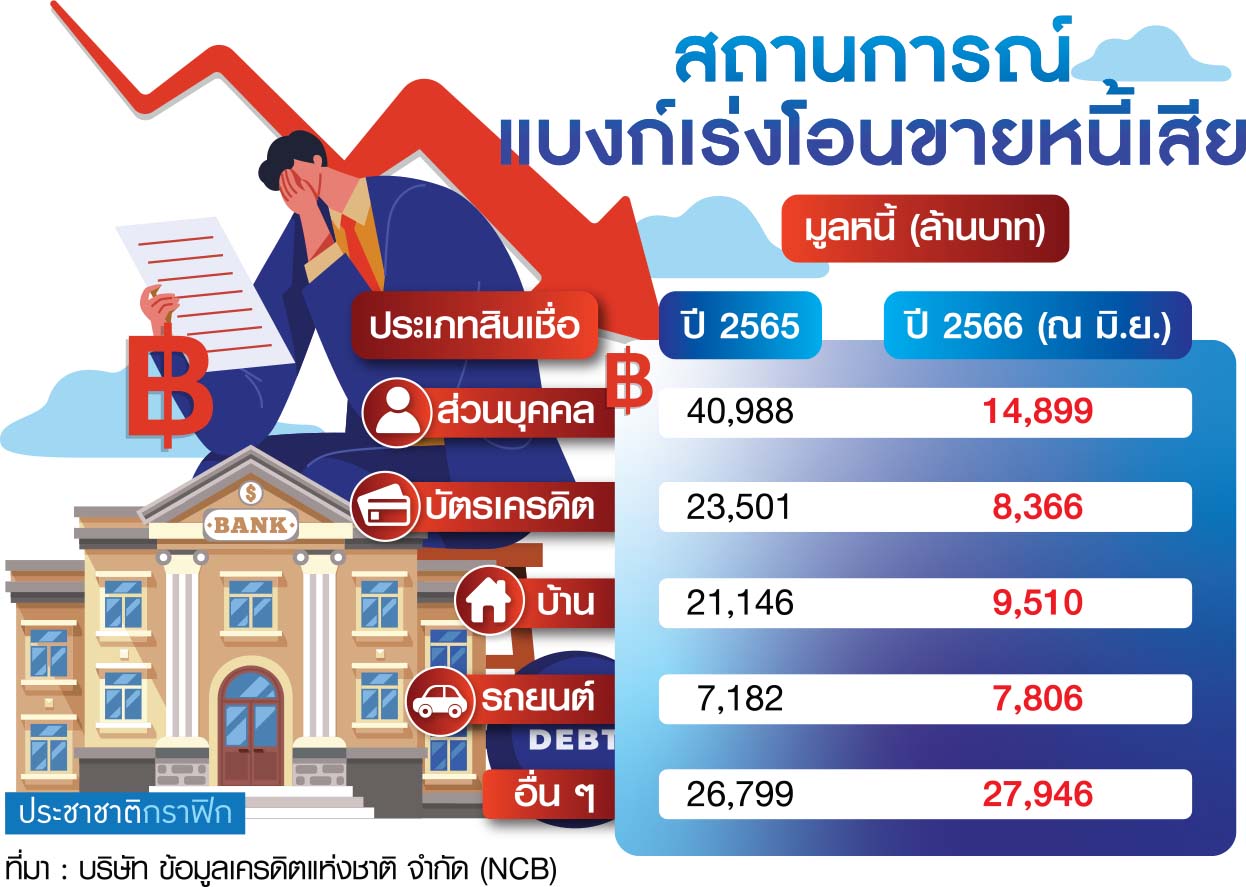

“ตั้งแต่ช่วงการระบาดของโควิด-19 ในปี 2563-2565 พบว่า ทั้งระบบมีการโอนขายหนี้แล้วกว่า 2.18 แสนล้านบาท เฉพาะปี 2565 มีการโอนขายหนี้สูงกว่า 1.21 แสนล้านบาท แล้วมาในช่วง 6 เดือนแรกของปี 2566 นี้ ก็มีการโอนขายหนี้แล้วเกือบ 7 หมื่นล้านบาท สะท้อนว่าในเวลาแค่ 3 ปีครึ่ง มีการโอนขายหนี้แล้วเกือบ 2.9 แสนล้านบาท หรือคิดเป็น 2.2 ล้านบัญชี”

หากพิจารณาเฉพาะการโอนขายหนี้เฉพาะของธนาคารพาณิชย์พบว่า ช่วงปี 2563-2565 อยู่ที่ 1.96 แสนล้านบาท โดยในปี 2565 สูงถึง 1.11 แสนล้านบาท และในช่วง 6 เดือนแรกของปี 2566 มียอดโอนขายหนี้แล้ว 6.07 หมื่นล้านบาท รวม 3 ปีครึ่ง ธนาคารพาณิชย์มีการโอนขายหนี้แล้วกว่า 2.57 แสนล้านบาท ทั้งนี้ คาดว่าแนวโน้มในไตรมาสที่ 3/2566 ยังคงเพิ่มขึ้นต่อเนื่อง

ซึ่งหากดูไส้ในของหนี้ที่มีการโอนขายทั้งหมดจะพบว่า หนี้รถยนต์ช่วง 6 เดือนแรกอยู่ที่ 7,806 ล้านบาท สูงกว่า 2565 ทั้งปีที่ 7,182 ล้านบาท ส่วนหนี้ประเภทอื่น ๆ เช่น หนี้กู้ยืมเพื่อการศึกษา หนี้เกษตร มีการโอนขายแล้วในช่วง 6 เดือนปีนี้ 27,946 ล้านบาท สูงกว่าปีก่อนที่อยู่ที่ 26,799 ล้านบาท

ส่วนหนี้บ้าน 6 เดือนแรกมีการโอนขายอยู่ที่ 9,510 ล้านบาท จากปีก่อนอยู่ที่ 21,146 ล้านบาท แต่คาดว่าจะมีทิศทางเพิ่มขึ้นเช่นกัน

“ปีนี้จะเป็นปีมหกรรมการขายหนี้ของแบงก์ เพราะการตัดขายหนี้จะทำให้แบงก์เบาตัว เก็บไว้จะพะรุงพะรัง ซึ่งเราเริ่มเห็นสัญญาณขายหนี้ที่มีหลักประกันมากขึ้น จากเดิมจะยึดบ้านมาเป็นทรัพย์รอการขาย (NPA) และแยกหนี้ส่วนบุคคล

แต่ปัจจุบันจะขายให้บริษัทบริหารสินทรัพย์ (AMC) ทั้งหมดเลย หรือบางแบงก์ก็พยายามตั้งบริษัทร่วมทุน (JVAMC) เพื่อตามหนี้ หรือแยกระหว่าง bad bank กับ good bank แต่ที่น่าห่วงก็คือ ลูกหนี้ที่ถูกขายไป จะยิ่งถูกบีบหนักขึ้น”

นายสุรพลกล่าวว่า ขณะที่ตัวเลขปรับโครงสร้างหนี้ (TDR) คาดว่าทิศทางยังคงเพิ่มขึ้นต่อเนื่อง และมีโอกาสสูงกว่า 1 ล้านล้านบาท เนื่องจากมาตรการสนับสนุนการปรับโครงสร้างหนี้ (ฟ้า-ส้ม) ที่จะครบกำหนดในเดือน ธ.ค. 2566 นี้

และธนาคารแห่งประเทศไทย (ธปท.) ส่งสัญญาณชัดจะไม่มีการต่ออายุมาตรการดังกล่าว ทำให้สถาบันการเงินเร่งการปรับโครงสร้างหนี้ก่อนมาตรการจะหมดลง จาก ณ ไตรมาสที่ 2/2566 อยู่ที่ 9.8 แสนล้านบาท เพิ่มจากไตรมาสที่ 1/2566 ที่อยู่ที่ราว 8 แสนล้านบาท

อย่างไรก็ดี การปรับโครงสร้างหนี้ ควรเร่ง โดยพุ่งเป้าไปในกลุ่มหนี้เสียที่เกิดจากผลกระทบโควิด-19 (รหัส 21) ซึ่งเป็นกลุ่มลูกค้าเกรด A ที่ปัจจุบันมีอยู่ 3.7 แสนล้านบาท เพิ่มขึ้นจากไตรมาสที่ 1/2566 ที่อยู่ 3.1 แสนล้านบาท หรือเพิ่มขึ้น 6 หมื่นล้านบาท

โดยมีจำนวนลูกหนี้ 3.4 ล้านลูกหนี้ เพิ่มจาก 3.1 ล้านลูกหนี้ และจำนวนบัญชีจาก 4.4 ล้านบัญชี เพิ่มเป็น 4.9 ล้านบัญชี ในไตรมาสที่ 2/2566 โดยมูลหนี้อยู่กับสถาบันการเงินเฉพาะกิจของรัฐ 60% ผู้ประกอบธุรกิจที่ไม่ใช่ธนาคารพาณิชย์ (น็อนแบงก์) 18% ธนาคารพาณิชย์ 10% และเช่าซื้อ 13%

ขณะเดียวกัน มีข้อเสนอของลูกหนี้เรียกร้องให้ ธปท.ต่อมาตรการปรับโครงสร้างหนี้ (สีฟ้า) โดยเฉพาะเรื่องการแขวนดอกเบี้ยผิดนัดและค่าธรรมเนียมต่าง ๆ หากลูกหนี้สามารถผ่อนชำระได้ตามสัญญาที่ธนาคารจะลดดอกเบี้ย หรือค่าเบี้ยปรับผิดนัดชำระต่าง ๆ ลง และการปรับโครงสร้าง รวมถึงเติมเงินใหม่ เพื่อให้ลูกหนี้มีสภาพคล่องในการดำเนินชีวิตและธุรกิจได้

“อยากให้มุ่งเป้าแก้หนี้รหัส 21 ที่มีอยู่ 3.7 แสนล้านบาท เพราะเป็นลูกหนี้เกรด A ก่อนมีโควิด-19 ซึ่งหากดูโอกาสหลังทำ TDR ในอดีตประมาณ 60% สามารถรอดกลับมาได้ และอีกราว 30-40% ไหลเป็นหนี้เสีย หรือเรียกว่า re-entry ซึ่งหากเราสามารถช่วยให้กลุ่มรหัส 21 ทำ TDR แล้วเหลือหนี้เสียแค่สัก 1 แสนล้านบาท ก็จะดี”

นายสุรพลกล่าวด้วยว่า การแก้หนี้ให้มีประสิทธิภาพ ควรมีการตั้งสถานีแก้หนี้ 35 จังหวัด ซึ่งอาจจะใช้พื้นที่สภาอุตสาหกรรมแห่งประเทศไทย สภาหอการค้าไทย หรือสาขาธนาคาร โดยให้ลูกหนี้สามารถเจรจาแก้หนี้กับเจ้าหนี้ และมีตัวแทนคนกลาง

ซึ่งอาจจะให้ลูกหนี้ส่งเอกสารหนี้ที่ต้องการแก้ไขหรือปรับโครงสร้างผ่านออนไลน์ และมีการนัดเจรจากัน ทำในลักษณะการประชุมเจ้าหนี้ในพื้นที่ใกล้เคียงกับลูกหนี้

“การลดสัดส่วนหนี้ครัวเรือนไทยให้มาอยู่ในระดับศักยภาพ 80% ของจีดีพี จะต้องทำควบคู่กันหลายส่วน โดยเศรษฐกิจไทยจะต้องขยายตัว เร่งการปรับโครงสร้างหนี้ รวมถึงรายได้จะต้องเพิ่มขึ้นด้วย”

นายสุรพล กล่าวว่า สำหรับแนวโน้มการตรวจสุขภาพการเงินของสมาชิกสถาบัน 134 ราย ในช่วง 6 เดือนแรก พบว่า ธนาคารมีการตรวจเครดิตลูกค้าถึง 35.62 ล้านครั้ง คาดว่าทั้งปีจะมีไม่ต่ำกว่า 80 ล้านครั้ง ส่วนหนึ่งมาจากภาวะเศรษฐกิจและดอกเบี้ยขาขึ้น ทำให้มีการตรวจถี่ขึ้น รวมถึงดูว่าลูกค้ามีแนวโน้มเป็นหนี้เรื้อรังหรือไม่