เงินบาทขยับแข็งค่า จับตาปัจจัยสำคัญสัปดาห์หน้า – เงินเฟ้อเดือน ส.ค.

ค้าปลีก-หุ้น

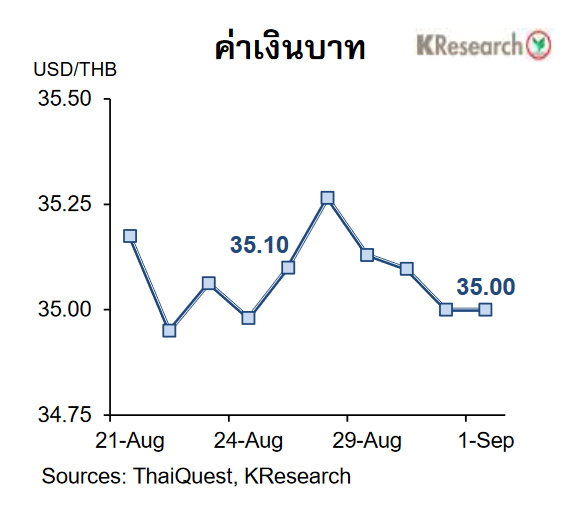

เงินบาทอ่อนค่าลงช่วงต้นสัปดาห์ แต่ทยอยแข็งค่ากลับมาท่ามกลางแรงขายเงินดอลลาร์ฯ หลังข้อมูลเศรษฐกิจสหรัฐ ออกมาอ่อนแอกว่าที่ตลาดคาด เพิ่มโอกาสที่เฟดจะคงดอกเบี้ยในการประชุม FOMC เดือน ก.ย.นี้ จับตาปัจจัยสำคัญสัปดาห์หน้า การเมืองในประเทศ เงินเฟ้อเดือน ส.ค.ของไทย ทิศทางเงินลงทุนต่างชาติ-ค่าเงินหยวน

วันที่ 2 กันยายน 2566 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาททยอยแข็งค่า หลังอ่อนค่าลงช่วงสั้น ๆ ต้นสัปดาห์ โดยเงินบาทอ่อนค่าลงช่วงต้นสัปดาห์ตามทิศทางสกุลเงินอื่น ๆ ในเอเชีย ประกอบกับน่าจะมีแรงกดดันบางส่วนจากสถานะขายสุทธิหุ้นและพันธบัตรไทยของนักลงทุนต่างชาติ อย่างไรก็ดีเงินบาทพลิกกลับมาแข็งค่าขึ้น ในช่วงที่เหลือของสัปดาห์

ขณะที่เงินดอลลาร์ฯ และบอนด์ยีลด์สหรัฐ ปรับตัวลง หลังข้อมูลเศรษฐกิจสหรัฐ ออกมาอ่อนแอกว่าที่ตลาดคาด (อาทิ ตัวเลขการเปิดรับสมัครงานเดือน ก.ค. และการจ้างงานภาคเอกชนของ ADP เดือน ส.ค.) ซึ่งหนุนการคาดการณ์ว่า เฟดอาจยืนอัตราดอกเบี้ยนโยบายไว้ที่กรอบเดิมที่ 5.25-5.50% ในการประชุม FOMC เดือน ก.ย.นี้

เงินบาทเคลื่อนไหวในกรอบที่แคบลงในช่วงปลายสัปดาห์ เพราะแม้จะมีแรงหนุนจากสัญญาณการดูแลเงินหยวนของทางการจีน (ธนาคารกลางจีนประกาศลดสัดส่วนการกันสำรองสำหรับสกุลเงินตราต่างประเทศ และประกาศอัตราอ้างอิงเงินหยวนประจำวันแข็งค่ากว่าระดับที่ตลาดประเมินไว้) แต่ในอีกด้านหนึ่ง ก็มีแรงกดดันจากแรงซื้อคืนเงินดอลลาร์ฯ ก่อนการรายงานตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐ ด้วยเช่นกัน

ในวันศุกร์ที่ 1 ก.ย. 2566 เงินบาทปิดตลาดที่ระดับ 35.01 บาทต่อดอลลาร์ฯ เทียบกับ 35.10 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (25 ส.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 28 ส.ค.-1 ก.ย. 2566 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 5,263 ล้านบาท และมีสถานะเป็น Net Outflows ออกจากตลาดพันธบัตรไทย 6,523 ล้านบาท (ขายสุทธิพันธบัตร 5,867 ล้านบาท และตราสารหนี้หมดอายุ 656 ล้านบาท)

สัปดาห์ถัดไป (4-8 ก.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 34.80-35.30 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ สถานการณ์การเมืองในประเทศ อัตราเงินเฟ้อเดือน ส.ค. ของไทย ทิศทางเงินทุนต่างชาติและค่าเงินหยวน

ขณะที่ตัวเลขเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนี PMI และ ISM ภาคบริการเดือน ส.ค. ยอดสั่งซื้อภาคโรงงานเดือน ก.ค. รายงาน Beige Book ของเฟด และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์

นอกจากนี้ตลาดยังรอติดตามผลการประชุมนโยบายการเงินของธนาคารกลางออสเตรเลีย ตัวเลขการส่งออกเดือน ส.ค. ของจีน และดัชนี PMI ภาคบริการเดือน ส.ค. ของจีน ยูโรโซน และอังกฤษด้วยเช่นกัน

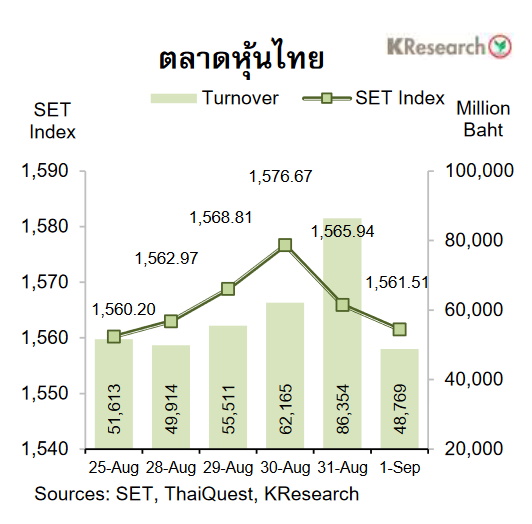

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ดัชนีหุ้นไทยแตะระดับสูงสุดในรอบกว่า 4 เดือนที่ระดับ 1,579.43 จุดช่วงกลางสัปดาห์ ก่อนจะกลับมาปิดใกล้เคียงระดับปิดสัปดาห์ก่อน ทั้งนี้หุ้นไทยปรับตัวขึ้นช่วงต้นถึงกลางสัปดาห์ท่ามกลางความคาดหวังเกี่ยวกับมาตรการกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่ ประกอบกับมีแรงหนุนจากการคาดการณ์ว่า เฟดจะชะลอการขึ้นดอกเบี้ยหลังข้อมูลเศรษฐกิจของสหรัฐ ออกมาต่ำกว่าคาด

อย่างไรก็ดี หุ้นไทยลดช่วงบวกลงในช่วงที่เหลือของสัปดาห์ ท่ามกลางแรงเทขายของกลุ่มนักลงทุนต่างชาติ นำโดย หุ้นกลุ่มพลังงาน นอกจากนี้ ข่าวการผิดนัดชำระหนี้หุ้นกู้ของบจ. บางแห่งก็มีส่วนกดดันบรรยากาศการลงทุนช่วงปลายสัปดาห์ด้วยเช่นกัน

ในวันศุกร์ที่ 1 ก.ย. ดัชนี SET ปิดที่ระดับ 1,561.51 จุด เพิ่มขึ้น 0.08% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 60,542.49 ล้านบาท ลดลง 3.59% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 0.55% มาปิดที่ระดับ 484.59 จุด

สำหรับสัปดาห์ถัดไป (4-8 ก.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,550 และ 1,540 จุด ขณะที่แนวต้านอยู่ที่ 1,580 และ 1,600 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขเงินเฟ้อเดือนส.ค.ของไทย สถานการณ์การเมืองในประเทศ และทิศทางเงินทุนต่างชาติ

ส่วนข้อมูลเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนี ISM/PMI ภาคการบริการเดือน ส.ค. ตัวเลขส่งออกเดือน ก.ค. รายงาน Beige Book ของเฟด ตลอดจนจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ปัจจัยต่างประเทศอื่น ๆ ได้แก่ ดัชนี PMI ภาคการบริการเดือน ส.ค. ของญี่ปุ่น จีน และยูโรโซน ตัวเลขจีดีพีไตรมาส 2/66 ของญี่ปุ่น ตลอดจนตัวเลขส่งออกเดือน ส.ค.ของจีน