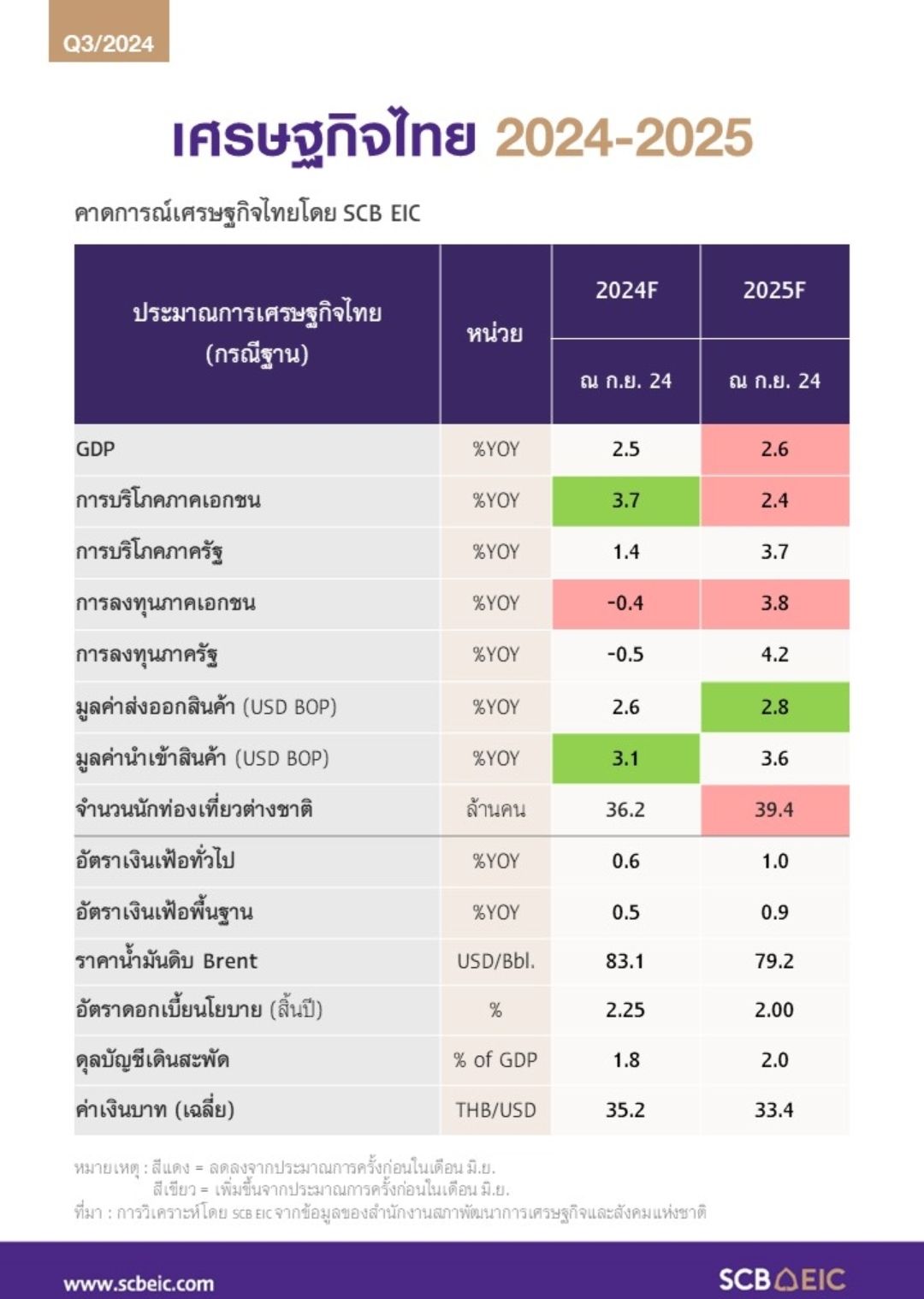

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ ชี้เศรษฐกิจไทยเสี่ยงโตต่ำ คงเป้า GDP ปีนี้โต 2.5% ดิจิทัลวอลเลตหนุน 0.5-0.7% หั่น GDP ปีหน้าเหลือโต 2.6% จากปัญหาเชิงโครงสร้าง-วัฏจักรเศรษฐกิจซ้ำเติมจีดีพีหมุนวนลงเร็วขึ้น ชี้เห็นการจ้างงานน้อยลงจากภาคการผลิต ลามสู่ภาคบริการ มองปัญหา “หนี้” ฉุดรั้งเศรษฐกิจมากสุด เปิด 3 ปัจจัยอาจทุบเศรษฐกิจไทยปีหน้าเสี่ยงถดถอย GDP โตได้แค่ 1.9% คาด กนง.ลดดอกเบี้ยปีนี้ 0.25% ปีหน้าอีก 0.25% ค่าเงินบาทปีนี้ 35.2 บาท และปีหน้า 33.4 บาท

วันที่ 12 กันยายน 2567 ดร.สมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า อีไอซีประเมินเศรษฐกิจไทยเริ่มมีแนวโน้มขยายตัวต่ำกว่าเศรษฐกิจโลก และขยายตัวต่ำกว่าประเทศส่วนใหญ่ที่มีระดับรายได้เท่ากัน จากที่ผ่านมาเศรษฐกิจไทยเติบโตช้าด้วยปัญหาเชิงโครงสร้าง แต่ในระยะต่อไปจะมีเรื่องวัฏจักรเศรษฐกิจที่ไปซ้ำเติมให้เศรษฐกิจไทยหมุนวนลงเร็วขึ้น

โดยปี 2567 คงประมาณการอัตราการเติบโตของเศรษฐกิจไทย (GDP) อยู่ที่ระดับ 2.5% ซึ่งจะเข้าสู่ไตรมาสสุดท้ายของปีแล้ว แต่มองภาพเศรษฐกิจไทยไม่ได้เปลี่ยน โดยนโยบายดิจิทัลวอลเลตจากเงื่อนไขที่เปลี่ยนไป โดยมีการจ่ายเงินสดให้กับกลุ่มเปราะบางก่อนถือเป็นสิ่งที่ดี เพราะเป็นนโยบายที่โฟกัสมากขึ้น ไม่ใช่การเหวี่ยงแห ประเมินมาตรการนี้จะช่วยหนุนจีดีพีเพิ่มได้ราว 0.5-0.7% แต่อย่างไรก็ตาม การแก้ไขปัญหาระยะยาวหรือปัญหาเชิงโครงสร้างก็เป็นเรื่องสำคัญที่ต้องดำเนินการควบคู่ไปด้วย

ขณะที่มองแนวโน้มเศรษฐกิจไทยในปี 2568 จะมีการปรับจีดีพีลงเหลือโต 2.6% ซึ่งเป็นการปรับลดลงเป็นรอบที่ 2 จากเดิมที่คาดการณ์ไว้โตกว่า 3% มาเป็น 2.9% ถือเป็นการเติบโตชะลอลงอย่างมีนัยสำคัญ เมื่อเทียบกับศักยภาพการเติบโตของเศรษฐกิจไทยที่อีไอซีมองว่าน่าจะโตได้อยู่ในระยะกลางถึงยาวประมาณ 2.7% จึงถือเป็นการโตที่ต่ำกว่าศักยภาพ โดยส่วนต่าง 0.1% ที่ต่ำกว่าศักยภาพนั้นจะมาจากเรื่องวัฏจักรเศรษฐกิจ ไม่ว่าจะเป็นการบริโภคที่อ่อนแรงลงค่อนข้างมาก การลงทุนภาคเอกชนและตัวเลขนักท่องเที่ยวที่ลดลง

ขณะที่การส่งออกไทยในปีหน้าถือว่ายังโตต่ำกว่าในอดีต ส่วนหนึ่งมาจากความสามารถในการแข่งขันของไทยที่ลดลง ซึ่งจะกระทบต่อการผลิตของภาคอุตสาหกรรมและการลงทุนภาคเอกชน โดยวันนี้ต้องลุ้นการลงทุนโดยตรงจากต่างประเทศ (FDI) และคาดหวังจากมูลค่าการออกบัตรส่งเสริมการลงทุนของบีโอไอ

ทั้งนี้ เมื่อภาคส่งออกและการผลิตไม่ดี สุดท้ายเริ่มเชื่อมไปฝั่งดีมานด์ที่การจ้างงานน้อยลง ซึ่งเริ่มเห็นสัญญาณการจ้างงานลดน้อยลง ไม่ใช่แค่ภาคการผลิตอย่างเดียว แต่ลามไปสู่ภาคบริการและการค้า ยิ่งไปกว่านั้นค่าจ้างเริ่มลดลงในอุตสาหกรรมบางกลุ่ม เช่น บริการเกี่ยวกับอสังหาริมทรัพย์, ขนส่ง และขายส่งขายปลีก ซึ่งเป็นสิ่งที่ค่อนข้างกังวลใจ เพราะภาคบริการใช้แรงงานคนจำนวนมาก ดังนั้น จะกระทบคนมหาศาล ขณะที่ค่าจ้างในภาคเกษตรก็แย่ เพราะราคาสินค้าเกษตรลดลงซึ่งจะกดดันรายได้ติดลบ รวมทั้งสัญญาณของยอดขายรถยนต์ก็ยังหดตัวต่อเนื่อง สิ่งเหล่านั้นจะกดให้อุปสงค์ลดลงไปอีก

“โดยจากการเซอร์เวย์เกี่ยวกับความเชื่อมั่นผู้บริโภคต่อเศรษฐกิจไทยในปีหน้าถือว่ายังต่ำ โดยเฉพาะความเห็นของลูกจ้างพาร์ตไทม์และเจ้าของกิจการ โดยส่วนใหญ่มีแนวโน้มลดการใช้จ่ายสินค้าบริการไม่จำเป็นลง เช่น ความบันเทิง, ท่องเที่ยวต่างประเทศ, รับประทานอาหารนอกบ้าน, ซื้อเครื่องแต่งกาย (ข้อมูลสำรวจ ณ วันที่ 22 เดือน ส.ค. 2567) ดังนั้น ผลเริ่มลามมาที่การใช้จ่ายของคน ซึ่งหากคนใช้จ่ายลดลง ผู้ประกอบการในกลุ่มนี้ก็ยิ่งแย่ลง”

และวันนี้เห็นการตึงตัวของภาคการเงินอย่างมาก การขยายตัวสินเชื่อชะลอตัว คุณภาพสินเชื่อด้อยลง กดดันให้การหยิบเงินส่งต่อในระบบเศรษฐกิจโดยรวมของธนาคารทำได้ช้าลง และกระทบเงินหมุนในเศรษฐกิจได้น้อยลง ขณะที่ภาคการคลังมีข้อจำกัดมากขึ้น โดยหนี้สาธารณะต่อจีดีพีมีแนวโน้มชนเพดานหรือแตะ 70% ได้เร็วขึ้นอีก 1 ปี จากผลประมาณการจีดีพีโตต่ำลงมาก รวมถึงโครงการดิจิทัลวอลเลตใช้วงเงินสูง แต่กระตุ้นเศรษฐกิจได้ผลไม่เต็มที่และชั่วคราว

อย่างไรก็ตาม กรณีดังกล่าวยังเป็นผลกระทบต่อเศรษฐกิจไทยในลักษณะ Soft Landing แต่ก็มีโอกาสเกิด Hard Landing ได้หากได้รับผลกระทบ 3 เรื่องพร้อมกันคือ 1.เศรษฐกิจโลกเกิด Hard Landing โดยสหรัฐเกิด Recession จากนโยบายการเงินลดความตึงตัวได้ช้า รวมทั้งการส่งออกไทยขยายตัวต่ำกว่าปีนี้ และการลงทุนไทยปีหน้าไม่กลับมาฟื้นตัว

2.การเมืองไทยไม่มีเสถียรภาพ เช่น ปีหน้าเกิดสุญญากาศทางการเมือง แรงกระตุ้นการคลังไม่ต่อเนื่อง ขาดนโยบายกระตุ้นเศรษฐกิจ งบประมาณเบิกจ่ายล่าช้า และ 3.ภาคการเงินตึงตัวสูง มีหนี้เสียเพิ่มขึ้นกระโดด การเข้าถึงสินเชื่อได้ยาก กระทบภาคเศรษฐกิจจริงแรงขึ้นอีก กดดันการบริโภคชะลอลงมาก การลงทุนซบเซา ซึ่งจะใช้เวลาฟื้นตัวหลายปี

“โดยในกรณีเศรษฐกิจไทยเกิด Hard Landing ในปีหน้าจะกดดันการเติบโตของเศรษฐกิจไทยเหลือโตแค่ 1.9% โดยส่งออกไม่โต การบริโภคและลงทุนโตต่ำ นักท่องเที่ยวไม่โต และคาดดอกเบี้ยนโยบายของไทยน่าจะลดลงไปถึงระดับ 1.5% อย่างไรก็ดี มองโอกาสเกิด Hard Landing ต่อเศรษฐกิจไทยยังอยู่ในระดับน้อยกว่า 50% แต่ก็ถือเป็นระดับที่มากพอสมควร”

ดร.สมประวิณกล่าวต่อว่า สำหรับปัญหาที่ห่วงที่สุดที่เป็นตัวฉุดรั้งเศรษฐกิจที่ต้องรีบแก้ไขคือ ปัญหาหนี้ครัวเรือน ซึ่งไม่ได้ฉุดแค่อุปสงค์ของคนในระบบเศรษฐกิจที่ไม่สามารถออกไปจับจ่ายเท่านั้น แต่กระทบกับภาคการผลิตจากยอดขายที่ลดลง ซึ่งลามไปยังการลงทุนภาคเอกชนให้น้อยลงตามไปด้วย เพราะกังวลอาจไม่มีกำลังซื้อ โดยการแก้ไขปัญหานี้ต้องอาศัยความร่วมมือกันจากหลาย ๆ ฝ่าย และเป็นเรื่องที่ต้องใช้เวลา ขณะที่การแก้ปัญหาโดยวิธีการตัดลดหนี้นั้น มีข้อพึงระวังในเรื่องของ Moral Hazard ซึ่งมองว่าการแก้หนี้ให้ได้ผลต้องสร้างแรงจูงใจหรือยินยอมพร้อมใจให้เกิดทั้ง 2 ฝั่ง

ด้านแนวโน้มอัตราดอกเบี้ยนโยบายนั้น อีไอซีมองว่าคณะกรรมการนโยบายการเงิน (กนง.) จะปรับลดดอกเบี้ยปีนี้ลง 0.25% ในเดือน ธ.ค. 2567 และลดอีก 0.25% ในปีหน้า เนื่องจากภาพการชะลอตัวของเศรษฐกิจไทยชัดเจนว่าจะเดินลงบันไดไปเรื่อย ๆ ขณะที่อัตราเงินเฟ้อแตะขอบล่างตลอด ภาคการเงินมีความตึงตัวขึ้น จึงทำให้โมเมนตัมในการขับเคลื่อนขาดหายไป ซึ่งตรงนี้นโยบายการเงินจะช่วยเข้ามาช่วยบรรเทาได้

ส่วนทิศทางค่าเงินบาท จากที่ธนาคารกลางสหรัฐ (เฟด) อาจจะไม่ลดดอกเบี้ยเท่าที่ตลาดคาดจากเงินเฟ้อสหรัฐที่ยังสูง ทำให้ค่าเงินอาจกลับด้านในช่วงสั้น โดยจะเห็นค่าเงินดอลลาร์แข็งค่าและค่าเงินบาทอ่อนค่า แต่ในระยะยาวเชื่อว่าการลดดอกเบี้ยของเฟดจะลดลงแรงมากกว่าของไทย เพราะฉะนั้น คาดว่าปีหน้าจะเห็นค่าเงินบาทแข็งค่ามากกว่าปีนี้เล็กน้อย โดยประเมินค่าเงินบาทปีนี้อยู่ที่ 35.2 บาท และปีหน้า 33.4 บาท