ส่องมุมมองลงทุนหุ้นแบงก์ หลังนายกฯสั่งแก้หนี้-พักดอกเบี้ย 3 ปี

บล.เอเซีย พลัส วิเคราะห์ผลกระทบกลุ่มธนาคารพาณิชย์ หลังนายกฯอิ๊งค์ ประชุมบอร์ดนโยบายกระตุ้นเศรษฐกิจ ชูแก้หนี้ครัวเรือน เน้น “SMEs-บ้าน-รถยนต์” และพักดอกเบี้ย 3 ปี พร้อมมุมมองลงทุนหุ้นแบงก์ ชู TISCO-SCB เด่นสุด สาเหตุเพราะ ?

นายภาสกร หวังวิวัฒน์เจริญ นักวิเคราะห์ปัจจัยพื้นฐานด้านหลักทรัพย์ บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด เปิดเผยว่า วานนี้จากการประชุมบอร์ดนโยบายกระตุ้นเศรษฐกิจ กล่าวถึงการแก้หนี้ โดยหลักเน้นไปที่ SMEs, บ้าน และรถยนต์ ในกลุ่มที่มีปัญหาไม่เกิน 1 ปี มูลหนี้รวมประมาณ 1.2-1.3 ล้านล้านบาท ผ่านการลดภาระคือ พักดอกเบี้ย 3 ปี และเงินต้นทำผ่านการปรับโครงสร้างหนี้ โดยดอกเบี้ยที่ถูกตั้งพักไว้ หากลูกหนี้ชำระได้ดีต่อเนื่อง 5-10 ปี จะได้รับการยกเว้นดอกเบี้ยส่วนที่พักไว้

ความเห็นฝ่ายวิจัยมองกลางแม้ NIM มีโอกาสได้รับผลกระทบจากการปรับโครงสร้างหนี้ แต่ชดเชยได้กับประโยชน์ด้านคุณภาพสินทรัพย์ จากสินเชื่อ Stage 2 ไหลตกชั้นเป็น NPL ช้าลง โดยสาระของแนวทางช่วยเหลือลูกหนี้ข้างต้น ไม่ได้แตกต่างจากข่าวที่ออกมาก่อนหน้านี้ ด้านการชดเชยผลกระทบจากทางการยังต้องรอความชัดเจนจากธนาคารแห่งประเทศไทย (ธปท.) ต่อไป (ตลาดคาดเป็นการลดเงินนำส่ง FIDF)

สำหรับผลทางบัญชี แบ่งเป็นการพักดอกเบี้ย แม้ทางบัญชีตามหลักดอกเบี้ยเฉลี่ยตลอดอายุสัญญา (EIR) ของ TFRS 9 ทำให้ธนาคารพาณิชย์ยังรับรู้ดอกเบี้ยทางบัญชีในงบกำไรขาดทุน แต่ต้องแลกกับรายการดอกเบี้ยค้างรับ (บันทึกในงบดุล) มีโอกาสปรับขึ้น (ขึ้นอยู่กับรัฐบาลชดเชยมากน้อยเพียงใด) ซึ่งการยกเว้นดอกเบี้ยที่ถูกพักไว้หากลูกหนี้ปฏิบัติตามเงื่อนไข เบื้องต้นมองว่าอิงตามกรอบระยะเวลาที่ลูกหนี้ต้องชำระติดต่อกัน 5-10 ปี ทำให้หากมีการ Waive ดอกเบี้ยให้ยังไม่ส่งผลต่อประมาณการกำไรปี 2568-2570

ส่วนการปรับโครงสร้างหนี้เพื่อลดค่างวด ผ่านการขยายระยะเวลาการผ่อนชำระประเมินกดดันต่อ NIM ซึ่งผลกระทบต่อประมาณการกำไรสุทธิปี 2568 ขึ้นอยู่กับมูลหนี้เข้าร่วมมาตรการ โดยเฉพาะจากมูลหนี้ Stage 2 (ดอกเบี้ยรับของสินเชื่อ NPL ทาง ธปท. ให้ธนาคารพาณิชย์มีการตั้ง ECL เท่ากับดอกเบี้ยจากสินเชื่อ NPL ที่รับรู้ จึงไม่มีผลต่อกำไรสุทธิ)

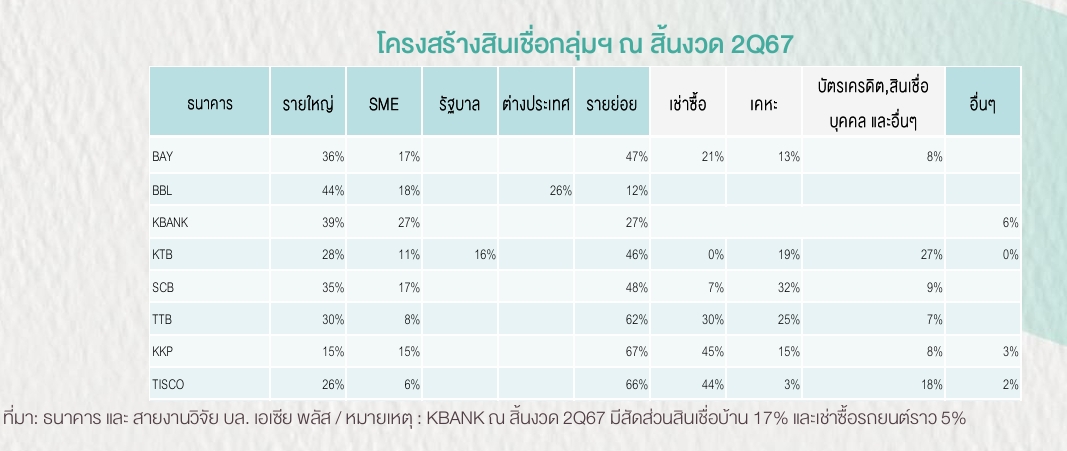

เบื้องต้นหากมีดาวน์ไซด์จาก NIM เพราะการปรับโครงสร้างหนี้ ไม่น่ากระทบต่อกำไรเกิน 5% (ยังไม่รวมผลบวกจาก Credit Cost ที่ลดลง) สะท้อนจาก Sensitivity Analysis ทุก 0.1% ของ NIM (เป็นระดับที่ใกล้เคียงกับการลดอัตราดอกเบี้ยนโยบาย) ที่ลดลง จะส่งผลต่อกำไรสุทธิกลุ่มราว 5% ภาพข้างต้นมองว่า NIM ของธนาคารพาณิชย์ที่มีสัดส่วนลูกค้า SMEs และรายย่อยสูงจะมีแรงกดดันจาก NIM มากกว่า

มุมมองต่อการลงทุนหุ้นในกลุ่มธนาคาร ประเด็นข้างต้นไม่ใช่เรื่องใหม่ คาดราคาหุ้นได้เริ่มสะท้อนปัจจัยดังกล่าวไปบ้างแล้ว ส่วนแรงขับเคลื่อนราคาหุ้นระยะถัดไป แม้ภาพเม็ดเงินลงทุนต่างชาติ (Fund Flow) ยังขาดความต่อเนื่อง ทำให้หุ้นยังต้องรอแรงขับ แต่อัตราเงินปันผลตอบแทน (Dividend Yield) ราว 5-8% (ค่าเฉลี่ยดัชนี SET ราว 3%) ถือว่าจูงใจ โดยกลุ่มธนาคารพาณิชย์ที่ให้ Dividend Yield สูงกว่าค่าเฉลี่ยกลุ่ม ชอบ TISCO, SCB มากกว่า TTB, KKP จาก Dividend Yield และ ROE สูงกว่า

ในขณะที่กลุ่มธนาคารพาณิชย์ที่คาดว่าปีนี้ระดับ Dividend Yield ยังไม่เท่ากลุ่มข้างต้น ชอบ BBL, KTB มากกว่า KBANK เพราะสัดส่วนสินเชื่อ SMEs น้อยกว่า (มองเป็นกลุ่มที่จะได้รับผลจากการกีดกันทางการค้ามากกว่าลูกค้าประเภทอื่น) และทิศทางเศรษฐกิจไทยที่ถูกขับเคลื่อนด้วยการลงทุนภาครัฐ น่าจะดีต่อพอร์ตสินเชื่อรายใหญ่และรัฐบาลของทั้ง BBL และ KTB