‘อัตราดอกเบี้ยไทยต่ำ’ กรณีศึกษา 5 ประเทศ โดย ดร.ประศาสน์ ตั้งมติธรรม

25 ก.ย. 2568 | 00:40น.

ดร.ประศาสน์ ตั้งมติธรรม กรรมการ บมจ.ศุภาลัย นำเสนอบทความว่าด้วยอัตราดอกเบี้ยต่ำ

ดร.ประศาสน์ ตั้งมติธรรม กรรมการ บริษัท ศุภาลัย จำกัด (มหาชน) นำเสนอบทความหัวข้อ “อัตราดอกเบี้ยต่ำ ที่มาและผลกระทบ” ศึกษาตัวอย่างเปรียบเทียบ 5 ประเทศ มีรายละเอียด ดังนี้

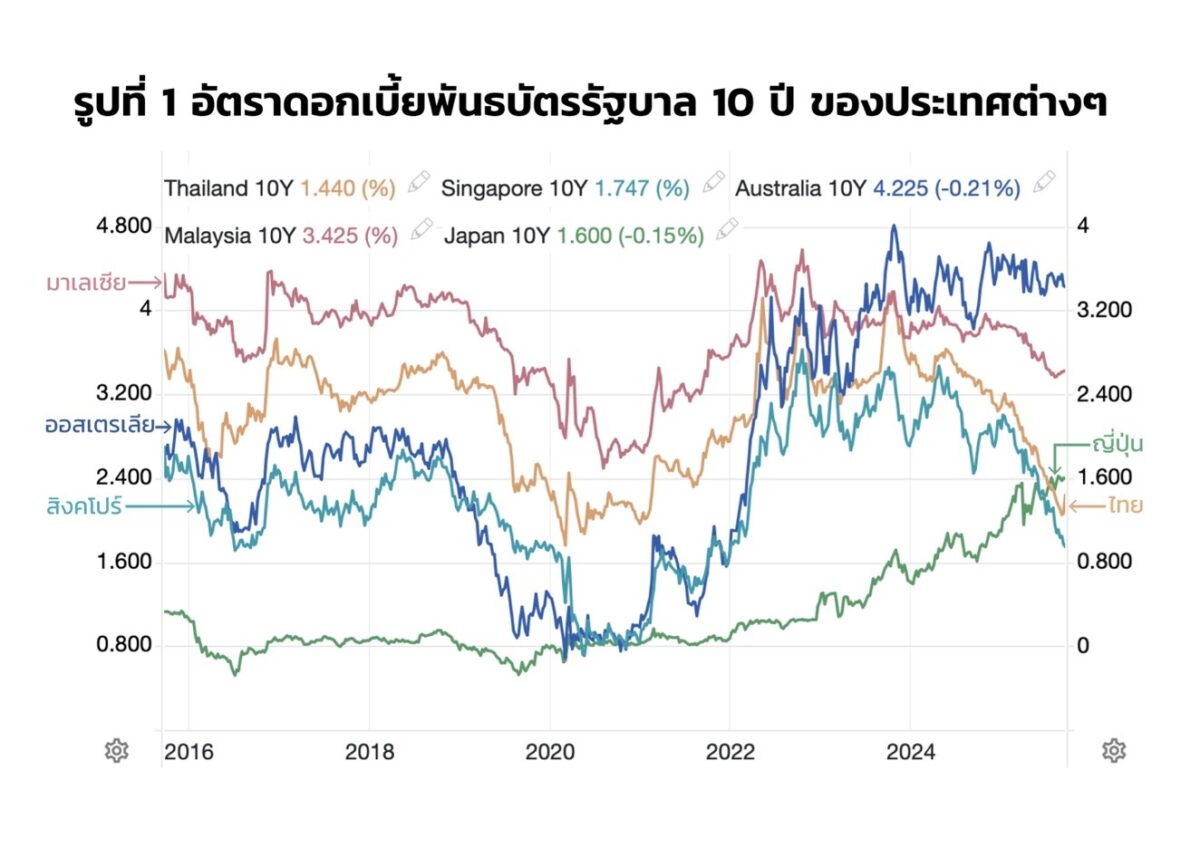

ถ้าหากเปรียบเทียบอัตราดอกเบี้ยพันธบัตรรัฐบาล 10 ปี ของประเทศสำคัญ ๆ กับของไทยแล้ว จะได้ผลตามที่เห็นดังรูปที่ 1 ณ ปัจจุบัน ออสเตรเลียสูงสุด ตามด้วยมาเลเซีย สิงคโปร์ และแม้กระทั่งญี่ปุ่น ต่างก็มีอัตราดอกเบี้ยสูงกว่าไทย

ทำไมอัตราดอกเบี้ยของประเทศหนึ่งจึงสูงกว่าอีกประเทศหนึ่ง? เนื้อหาของวิชาเศรษฐศาสตร์ที่เรียนกันแทบจะไม่กล่าวถึงเลย อาจจะมีบ้างที่กล่าวว่า ประเทศที่มีอัตราการออมสูงจะมีอัตราดอกเบี้ยต่ำกว่า ก็แค่นั้น

แต่ว่า ถ้าหากเปรียบเทียบอัตราการออมของประเทศข้างต้นเทียบกับจีดีพี แล้วจะพบว่า ออสเตรเลีย 23% สิงคโปร์ 40% ไทย 24% มาเลเซีย 24% และ ญี่ปุ่น 30% ข้อมูลนี้ก็ไม่อาจอธิบายตัวเลขอัตราดอกเบี้ยที่เปรียบเทียบไว้ข้างต้นได้เช่นเดียวกัน

ที่จริงแล้ว ความแตกต่างของอัตราดอกเบี้ยระหว่างประเทศมีที่มาลึกซึ้งไปกว่านั้นและอาจกล่าวได้ว่า เนื้อหาวิชาเศรษฐศาสตร์ยังไม่ได้มีการอธิบายไว้เลย

บทความนี้ ได้พยายามเริ่มต้นจากประเด็นที่เกี่ยวข้องกับปริมาณเงิน ซึ่งเป็นที่มาที่นำไปสู่ระดับที่สูงต่ำของอัตราดอกเบี้ย ส่วนที่เกี่ยวข้องกันก็มีตั้งแต่ งบการเงินของธนาคารกลางกับงบการเงินของระบบสถาบันการเงิน

แต่สิ่งที่ผู้เรียนเศรษฐศาสตร์การเงินไม่ค่อยจะนึกถึงก็คือ ดุลชำระเงินของประเทศ ซึ่งเป็นที่มาของ input ที่ส่งผลกระทบต่องบการเงินของสถาบันการเงิน บทความนี้จะกล่าวถึงงบการเงินก่อนเป็นเบื้องแรกและต่อเนื่องไปถึงดุลการชำระเงิน

1.ประเทศไทย เริ่มสะสมเงินสำรองระหว่างประเทศใหม่อีกครั้งหนึ่ง ภายหลังวิกฤติการณ์การเงินไทยปี 2540 ไทยอาจจะไม่ได้มีฐานะการชำระเงินที่เกินดุลมากมายในแต่ละปี แต่ก็ทยอยสะสมมาเรื่อย ๆ แม้ว่าอาจจะมีบางปีที่ฐานะชำระเงินขาดดุลด้วยซ้ำไป

เงินตราต่างประเทศเข้ามามากขึ้นจนทำให้ธนาคารแห่งประเทศไทยต้องออกพันธบัตรเพื่อดูดซับปริมาณเงินในตลาดให้อยู่ในระดับพอสมควร เมื่อดูตัวเลขสัดส่วนของฐานเงินและปริมาณเงิน M1 จะเห็นได้ว่าไม่แตกต่างกันมากนัก กล่าวคือปริมาณเงินที่เกิดขึ้นมาจากฐานเงินเป็นส่วนใหญ่

2.สิงคโปร์ เป็นประเทศที่มีการค้าระหว่างประเทศมากและเกินดุลทุกปี ส่วนเงินทุนก็อยู่ในฐานะที่มีเงินทุนไหลเข้ามากกว่าไหลออกทุกปี แต่เป็นที่น่าสังเกตุว่าสิงคโปร์จะพยายามนำเงินไปลงทุนในต่างประเทศ เพื่อไม่ให้เงินตราต่างประเทศในระบบมีมากเกินไปจนต้องดูดซับออก ซึ่งจะมีต้นทุนเกิดขึ้นส่วนหนึ่ง

ดังนั้น ปริมาณเงินในสิงคโปร์ที่เกิดขึ้นจึงมาจากฐานเงินไม่มาก แต่มาจากแหล่งเงินของภาคธุรกิจเอกชนในสถาบันการเงินมากกว่า

3.ออสเตรเลีย พบว่าตัวเลขการออมของออสเตรเลียจะต่ำที่สุดในบรรดา 5 ประเทศ ถ้าหากดูตัวเลขดุลบัญชีเดินสะพัดแล้ว จะเห็นว่าติดลบมาโดยตลอดมาจนกระทั่งเพิ่งเป็นบวกราว 10 ปีหลังสุดนี้เอง

แต่ว่าในส่วนของเงินทุนนั้น มีจำนวนที่ไหลเข้าเกินกว่าไหลออกโดยตลอดเช่นเดียวกันโดยอยู่ในรูปของการลงทุนโดยตรงและการลงทุนในหลักทรัพย์เป็นส่วนใหญ่ สถาบันการเงินและธุรกิจเป็นภาคที่นำเงินทุนเข้ามามากที่สุด

ดังนั้น ปริมาณเงินที่เกิดขึ้นจึงเป็นภาคสถาบันการเงินมากกว่าธนาคารกลาง ดังจะเห็นได้จากตัวเลขสัดส่วนปริมาณเงิน M1 เทียบกับสินทรัพย์รวมของธนาคารกลาง

4.มาเลเซีย มีองค์ประกอบในบัญชีชำระเงินระหว่างประเทศที่ค่อยข้างเป็นบวกในเรื่องดุลการค้าเพียงอย่างเดียว องค์ประกอบอื่น ๆ ไม่ค่อยมีเสถียรภาพและเป็นลบเสียส่วนใหญ่ ดุลชำระเงินโดยรวมของมาเลเซียจึงไม่มีเสถียรภาพ

5.ญี่ปุ่น ตัวเลขอัตราการออมของญี่ปุ่นเป็นที่น่าประหลาดยิ่งที่อยู่ในระดับที่ต่ำกว่าสิงคโปร์ ธนาคารกลางญี่ปุ่นสร้างปริมาณเงินโดยการถือสินทรัพย์ที่เป็นพันธบัตรรัฐบาล/เอกชน รวมทั้งหุ้นของบริษัทเอกชนด้วย ญี่ปุ่นมีบัญชีเดินสะพัดที่เป็นบวกมากและเป็นมาตลอดจากการค้าและรายได้ปฐมภูมิ

แต่ญี่ปุ่นก็นำเงินออกไปลงทุนในต่างประเทศมากเช่นเดียวกัน ผ่านการลงทุนโดยตรงและการลงทุนในหลักทรัพย์ ปริมาณเงินที่เกิดขึ้นจึงมาจากสินทรัพย์ภายในประเทศมากกว่าต่างประเทศ

รายละเอียดแต่ละประเทศที่เล่าถึงข้างต้น แสดงให้เห็นว่าประเทศไทยมีสภาพคล่องในระบบการเงิน (monetary system ไม่ใช่ financial system) ที่จะปล่อยปริมาณเงินออกมาเท่าที่ต้องการได้ง่ายที่สุด เพียงแต่ลดการดูดซับสภาพคล่องในระบบที่เกิดจากเงินตราต่างประเทศเท่านั้น

ไม่ต้องพูดถึงกรณีสุดขั้วอย่างเช่นออสเตรเลีย ที่แม้แต่ปริมาณเงินยังต้องพึ่งพาการกู้ยืมหรือการลงทุนโดยตรงเป็นหลัก ด้วยความขาดแคลนเงินทุนของออสเตรเลีย แม้แต่บริษัทที่มีอันดับเครดิตสูงที่สุด ก็ยังต้องกู้เงินด้วยอัตราดอกเบี้ยไม่ต่ำกว่า 3 pct pts เหนืออัตราดอกเบี้ยนโยบายธนาคารกลาง

บริษัทจดทะเบียนไทยที่มีอันดับเครดิตดี ๆ อย่าง A ก็สามารถออกพันธบัตรได้ที่ 0.5% pct pts เหนืออัตราดอกเบี้ยนโยบายเท่านั้น

ถ้าเทียบเป็นตัวเลขก็คือ 6+% กับ 2+% ยิ่งประเทศใดจะต้องพึ่งพาเงินทุนจากต่างประเทศมากเท่าไร อัตราดอกเบี้ยที่เกิดขึ้นภายในประเทศ ก็จะต้องแปรผันตามอัตราดอกเบี้ยต่างประเทศมากขึ้นเท่านั้น

มาเลเซียก็เป็นลักษณะนี้ ส่วนของสิงคโปร์อาจแปรผันปริมาณเงินตามสภาพการค้าและการเงินระหว่างประเทศของตน ส่วนญี่ปุ่นนั้นธนาคารกลางก็แปรผันตามความต้องการของภาคธุรกิจเอกชน

ขนาดของตลาดพันธบัตรของประเทศที่กล่าวถึงในที่นี้มีญีปุ่น $11 ล้านล้าน ออสเตรเลีย $ 1.5 ล้านล้าน สิงคโปร์ $ 0.5 ล้านล้าน มาเลเซีย $ 0.5 ล้านล้าน และไทย $ 0.5 ล้านล้าน

โดยมีสัดส่วนการลงทุนจากนักลงทุนต่างชาติตามลำดับข้างต้นดังนี้ ญี่ปุ่น 12.5 % ออสเตรเลีย 60% สิงคโปร์ไม่เปิดเผย มาเลเซีย 60% ไทย 25%

ตัวเลขเหล่านี้คงเห็นชัดอยู่แล้วว่านักลงทุนต่างชาติยึดถือเอาอัตราผลตอบแทนเป็นหลักในการที่จะลงทุนมากหรือน้อย

ตลาดไทยของมีอัตราผลตอบแทนต่ำสุด จึงมีสัดส่วนนักลงทุนต่างชาติน้อยสุด แต่สภาพคล่องของตลาดก็มีมากเพียงพอ ทำให้ได้อัตราดอกเบี้ยต่ำเป็นผลดีแก่การลงทุนภายในประเทศ ที่ทำให้ต้นทุนของธุรกิจอยู่ในระดับต่ำ

สภาวะของตลาดเงินในประเทศถือได้ว่าอยู่ในระดับที่ Optimum และต้องระลึกถึงว่าสภาวะนี้เกิดขึ้นจากแนวโน้มภาวะดุลชำระเงินและระบบการเงินกับระบบสถาบันการเงินของประเทศที่มีมานานปี

สภาพคล่องในตลาดเงินที่ถูกกำหนดโดยนโยบายการเงินและภาวะเศรษฐกิจโดยทั่วไปแล้วยังเกี่ยวข้องกับตลาดเงินระหว่างประเทศที่นักลงทุนจะเข้ามาลงทุนด้วย ตัวอย่างที่อาจสังเกตุได้คือ อัตราดอกเบี้ยและปริมาณเงินทุนในตลาดพันธบัตร ที่เปลี่ยนแปลงไปตามตลาดโลก

แหล่งเงินทุนในไทยอาจแบ่งออกได้เป็น 3 ส่วนใหญ่ ๆ คือ

1.ตลาดทุนและตลาดพันธบัตรมีขนาดใกล้เคียงกันที่ราว 17 ล้านล้านบาท

2.ตลาดเงินให้กู้ยืมธนาคารราว 13 ล้านล้านบาท ตลาดพันธบัตรมีสัดส่วนซื้อขายของนักลงทุนต่างประเทศราว 25%

และ 3.ตลาดหุ้น มีสัดส่วนซื้อขายในราวครึ่งหนึ่งเป็นของนักลงทุนต่างประเทศ ดังนั้น ภาวะตลาดเงินตลาดทุนจึงมีผลกระทบต่อตลาดภายในประเทศแต่ไม่ถึงกับ 100%

ตามทฤษฏีแล้ว เงินที่ไหลเข้าตลาดพันธบัตรไทยอาจแปรผันกับอัตราแลกเปลี่ยน หรือ อัตราดอกเบี้ยระหว่างประเทศ แต่ปริมาณ Average Monthly Outright Trading ของพันธบัตรมีแนวโน้มสูงขึ้นเรื่อย ๆ ภายหลังวิกฤติการเงินไทยปี 2540

จาก 234,767 ล้านบาทในปี 2005 เป็น 1,808,279 ล้านบาทในปี 2025 หรือในอัตราเฉลี่ย 8.5% ต่อปี

การแปรผันกับตัวแปรเหล่านั้นไม่ชัดเจนนัก แต่ปริมาณที่เพิ่มขึ้นทำให้อัตราดอกเบี้ยพันธบัตรไทยในระหว่างปี 2016-2021 รวมทั้งปี 2025 ในปัจจุบันอยู่ในระดับค่อนข้างต่ำ

ลักษณะของตลาดเงินตลาดทุนไทย ถูกกำหนดโดยโครงสร้างของบัญชีชำระเงินระหว่างประเทศและนโยบายของธนาคารแห่งประเทศไทย ทำให้ระบบการเงินไทยมีสภาพคล่องตามสมควรเมื่อเทียบกับประเทศอื่น อัตราดอกเบี้ยในตลาดอยู่ในระดับค่อนข้างต่ำ แม้เทียบกับประเทศที่เจริญแล้ว

แต่แน่นอนเทียบกับญี่ปุ่นไม่ได้ เนื่องจากญี่ปุ่นมีโครงสร้างระบบการเงินแบบ Monetarist ที่ธนาคารไม่ได้ถือเงินสำรองระหว่างประเทศ แต่ถือสินทรัพย์ของภาครัฐบาลและธุรกิจเอกชนแทน

อีกทั้งญี่ปุ่นยังมีสัดส่วนการถือพันธบัตรญี่ปุ่นของนักลงทุนต่างประเทศอยู่ในระดับต่ำเพียง 12.5% เท่านั้น จึงไม่ต้องกังวลมากนักกับการปั่นตลาดของต่างชาติ ไทยมีอัตราดอกเบี้ยสูงกว่าญี่ปุ่น แต่ต่ำกว่าประเทศอื่น ๆ อีกจำนวนมาก นอกจากนี้ยังมีช่องทางกระจายความเสี่ยงโดยการเชื่อมต่อกับตลาดระหว่างประเทศ

ในปัจจุบัน ไทยมีแนวโน้มขาดดุล financial account มากขึ้นและบ่อยขึ้น แต่จำนวนเงินที่ขาดดุลยังคงอยู่ในระดับต่ำมาก ๆ แต่ทำให้บริษัทไทยมีโอกาสเจริญเติบโตทางธุรกิจในต่างประเทศเป็นการทดแทนกับอัตราการขยายตัวกับเศรษฐกิจภายในประเทศที่ต่ำลง