KKP กำไรไตรมาสแรกกว่า 2 พันล้าน พุ่ง 40% โกยรายได้ ดอกเบี้ย-ค่าฟี

KKP แจ้งผลประกอบการไตรมาสแรก ทำกำไรสุทธิกว่า 2 พันล้าน เพิ่มขึ้น 40% โกยรายได้ดอกเบี้ย-ค่าธรรมเนียม แถม “ตั้งสำรอง-ค่าใช้จ่าย” ลดลง ด้านเงินกองทุนแข็งแกร่ง BIS อยู่ที่ 15.91%

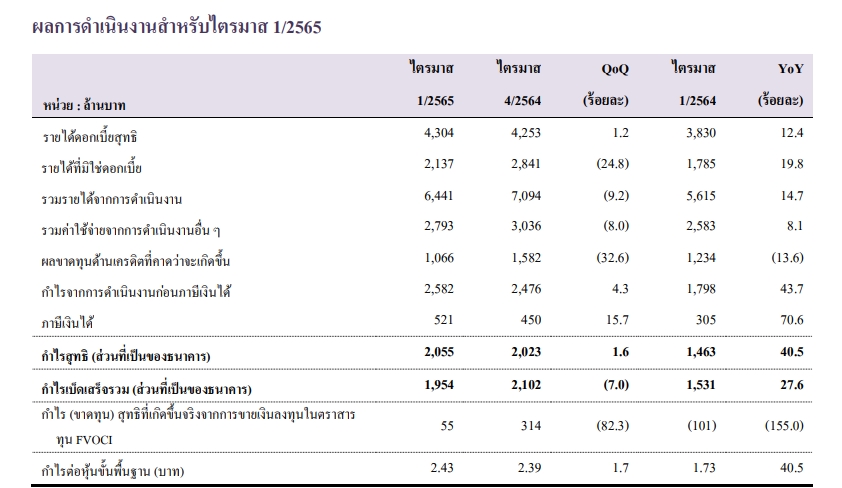

วันที่ 19 เมษายน 2565 ธนาคารเกียรตินาคินภัทร (KKP) แจ้งตลาดหลักทรัพย์แห่งประเทศไทย (SET) ว่า ธนาคารและบริษัทย่อย ยังคงสามารถสร้างผลการดำเนินงานได้ในระดับที่ดี ส่งผลให้ธนาคารและบริษัทย่อยมีกำไรสุทธิสำหรับไตรมาส 1/2565 จำนวน 2,055 ล้านบาท เพิ่มขึ้นร้อยละ 40.5 เมื่อเทียบกับไตรมาส 1/2564 และมีกำไรเบ็ดเสร็จรวม จำนวน 1,954 ล้านบาท เพิ่มขึ้นร้อยละ 27.6 จากไตรมาสเดียวกันของปีก่อน

โดยหลักจากการเพิ่มขึ้นของผลประกอบการในส่วนของธุรกิจธนาคารพาณิชย์ ทั้งในส่วนของรายได้ดอกเบี้ยสุทธิและรายได้ค่าธรรมเนียมจากธุรกิจการให้สินเชื่อ รวมถึงค่าใช้จ่ายสำรองที่ปรับลดลงตามคุณภาพของสินเชื่อที่ยังคงอยู่ในระดับที่บริหารจัดการได้ดี

สำหรับไตรมาส 1/2565 รายได้ดอกเบี้ยสุทธิปรับเพิ่มขึ้นร้อยละ 12.4 จากการที่สินเชื่อของธนาคารมีการขยายตัวได้ดีต่อเนื่องในช่วงระยะเวลาที่ผ่านมา จากการที่ธนาคารมุ่งเน้นการขยายสินเชื่อไปในประเภทที่ให้ผลตอบแทนที่เหมาะสมและมีคุณภาพสินเชื่อที่ดี โดยสำหรับไตรมาส 1/2565 สินเชื่อเติบโตที่ร้อยละ 6.6 ในส่วนของรายได้ที่มิใช่ดอกเบี้ย ปรับเพิ่มขึ้นเช่นกันที่ร้อยละ 19.8

โดยเป็นการปรับเพิ่มทั้งในส่วนของรายได้ค่าธรรมเนียมและบริการสุทธิและรายได้อื่น ๆ โดยหลักจากการเพิ่มขึ้นของรายได้ค่านายหน้าประกัน รายได้จากธุรกิจนายหน้าซื้อขายหลักทรัพย์ โดย บล. เกียรตินาคินภัทร ยังคงมีส่วนแบ่งตลาด เป็นอันดับที่ 1 อย่างต่อเนื่อง โดยมีส่วนแบ่งตลาดสำหรับไตรมาส 1/2565 ที่ร้อยละ 18.74 นอกจากนี้ รายได้จากธุรกิจการจัดการกองทุนปรับเพิ่มขึ้นเช่นกันตามสินทรัพย์ภายใต้การจัดการที่ปรับเพิ่มขึ้น

ในด้านของค่าใช้จ่าย อัตราส่วนค่าใช้จ่ายในการดำเนินงานต่อรายได้สุทธิ สำหรับไตรมาส 1/2565 ลดลงอยู่ที่ร้อยละ 38.4 จากการที่ธนาคารยังคงสามารถควบคุมค่าใช้จ่ายโดยรวมได้อย่างมีประสิทธิภาพ

ทางด้านการตั้งสำรองธนาคารยังคงรักษาความรอบคอบระมัดระวังในการพิจารณาสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น โดยธนาคารมีการสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับไตรมาส 1/2565 เป็นจำนวน 1,066 ล้านบาท ปรับลดลงจากไตรมาสเดียวกันของปีก่อนตามคุณภาพสินเชื่อที่อยู่ในระดับที่บริหารจัดการได้ดี

โดยอัตราส่วนสินเชื่อที่มีการด้อยค่าด้านเครดิตต่อสินเชื่อรวม ณ สิ้นไตรมาส 1/2565 ปรับลดลงอยู่ที่ร้อยละ 2.9 จากสิ้นปี 2564 ที่อยู่ที่ร้อยละ 3.0 ทั้งนี้ ธนาคารมีอัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ในระดับสูงที่ร้อยละ 181.2

สำหรับเงินกองทุน ธนาคารยังคงมีสถานะเงินกองทุนอยู่ในระดับที่สูงและเกินกว่าเกณฑ์ที่กำหนดโดยธนาคารแห่งประเทศไทย โดย ณ สิ้นไตรมาส 1/2565 ธนาคารมีอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงอยู่ที่ร้อยละ 15.91