AIS พลิกเกมงัดข้อ TRUE วัดขุมกำลังชิงผู้นำสื่อสาร

2 ยักษ์สื่อสาร “AIS-TRUE” เปิดเกมขยายอาณาจักร “ควบรวมกิจการ” เดิมพันชิงตำแหน่งผู้นำสมรภูมิสื่อสาร วัดใจ กสทช.เขย่าดีล “ทรู-ดีแทค” หลังยักษ์ “เอไอเอส” ควัก 3 หมื่นล้าน เทกโอเวอร์ “3บีบี” พลิกเกมชิงผู้นำตลาดบรอดแบนด์หายใจรดต้นคอ “ทรู” วงในวิเคราะห์ 2 ดีลความเหมือนที่แตกต่าง โบรกเกอร์ชี้ 2 ปัจจัย “เอไอเอส” ภายใต้เงา GULF และแรงกดดันจากดีลควบรวม “ทรู-ดีแทค” “ทีดีอาร์ไอ” ติงเพิ่มความเสี่ยงทุนผูกขาด

ตะลึงไปทั้งวงการเมื่อช่วงเช้าวันที่ 4 ก.ค. 2565 ที่ผ่านมา “เอไอเอส” แจ้งตลาดหลักทรัพย์ฯถึงมติบอร์ดบริษัทเมื่อวันที่ 3 ก.ค. อนุมัติให้ “AWN” บริษัทลูก ซื้อหุ้น “ทริปเปิลทรี บรอดแบนด์” ผู้ให้บริการอินเทอร์เน็ตบรอดแบนด์ ภายใต้แบรนด์ “3BB” สัดส่วน 99.87% มูลค่า 19,500 ล้านบาท พร้อมกับซื้อหน่วยลงทุนใน JASIF จาก JAS ในสัดส่วน 19% มูลค่า 12,920 ล้านบาท เบ็ดเสร็จใช้เงินทั้งสิ้น 32,420 ล้านบาท

ขณะที่ดีลควบรวม “ทรู-ดีแทค” ในมือ “กสทช.” กำลังเข้าด้ายเข้าเข็ม หลายฝ่ายต่างจับตาคาดการณ์ว่าในวันที่ 10 ก.ค.นี้จะครบตามกำหนดตามที่บอร์ด กสทช.มีมติให้สำนักงาน กสทช. ดำเนินการตั้งคณะอนุกรรมการศึกษาข้อมูลเพิ่มเติม และจัดทำโฟกัสกรุ๊ป ให้แล้วเสร็จภายใน 60 วัน ซึ่งหากดีลนี้สามารถฝ่าด่านไปได้สำเร็จก็จะทำให้กลายเป็นเบอร์ 1 ตลาดมือถือที่ท้าทายผู้นำอย่าง “เอไอเอส” มาก

เดินหมากท้าทาย “กสทช.”

แหล่งข่าววงการธุรกิจโทรคมนาคมกล่าวกับ “ประชาชาติธุรกิจ” ว่า การปิดดีลซื้อกิจการ 3บีบี ในครั้งนี้ถือเป็นเกมวัดใจ “กสทช.” อย่างแท้จริง แม้เมื่อเทียบสเกลกันแล้ว ดีล “ทรู-ดีแทค” ใหญ่กว่า ดีลซื้อ “3BB” มาก แต่ถึงอย่างไรทั้งสองดีลก็ยังคงมีลักษณะใกล้เคียงกัน คือเป็นการควบรวมธุรกิจ เปลี่ยนจาก “คู่แข่ง” มาเป็น “พันธมิตร” เพราะถ้า กสทช. ไฟเขียวกรณี “ทรู-ดีแทค” ก็ต้องเปิดทางให้ “เอไอเอส” โดยบริษัทลูก AWN เทกโอเวอร์ 3BB ได้ด้วย นั่นทำให้ กสทช.ต้องคิดอย่างรอบคอบมากยิ่งขึ้น ในการตัดสินใจกับดีล “ทรู-ดีแทค” ด้วยว่าจะเดินอย่างไร

“เอไอเอสเพิ่งขยายการลงทุนมาทำบรอดแบนด์เมื่อ 8 ปีก่อน จึงเป็นเบอร์ 3 หรือเบอร์ 4 ในตลาด เป็นรองทั้งทรู, 3BB คู่คี่กับเอ็นที แต่ก็ถือว่ามีโมเมนตัมสร้างการเติบโตได้ดี ถ้าไม่ซื้อ 3BB ก็ไปต่อได้ เติบโตแบบออร์แกนิกได้สบาย ๆ แต่เมื่อซื้อ 3BB ก็จะทำให้พลิกเกมกลายมาเป็นเบอร์ 2 หายใจรดต้นคอเบอร์ 1 ได้ทันที แต่เกมนี้ไม่ว่าจะออกมาทางไหน ก็เป็นผลดีกับเอไอเอส โดยรวมจึงมองว่าเป็นดีลวัดใจ กสทช.”

ซีอีโอ AIS ยื่นหนังสือแล้ว

ขณะที่แหล่งข่าวจากคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคม (กสทช.) เปิดเผย “ประชาชาติธุรกิจ” ว่า กสทช.ได้รับหนังสือจากเอไอเอส กรณีขออนุญาตเข้าซื้อกิจการของทริปเปิลที บรอดแบนด์ หรือในชื่อบริการ 3BB เรียบร้อยแล้ว โดยจากนี้สำนักงาน กสทช.จะจัดทำรายละเอียดต่าง ๆ ทั้งภาพรวมธุรกิจ มูลค่าตลาด การแข่งขัน และอื่น ๆ เพื่อเสนอที่ประชุมบอร์ด กสทช. แต่ยังบอกไม่ได้ว่าจะมีการตั้งคณะอนุกรรมการศึกษาข้อมูลเพิ่มเติม หรือจัดทำโฟกัสกรุ๊ปเช่นเดียวกับกรณี “ทรูและดีแทค” หรือไม่

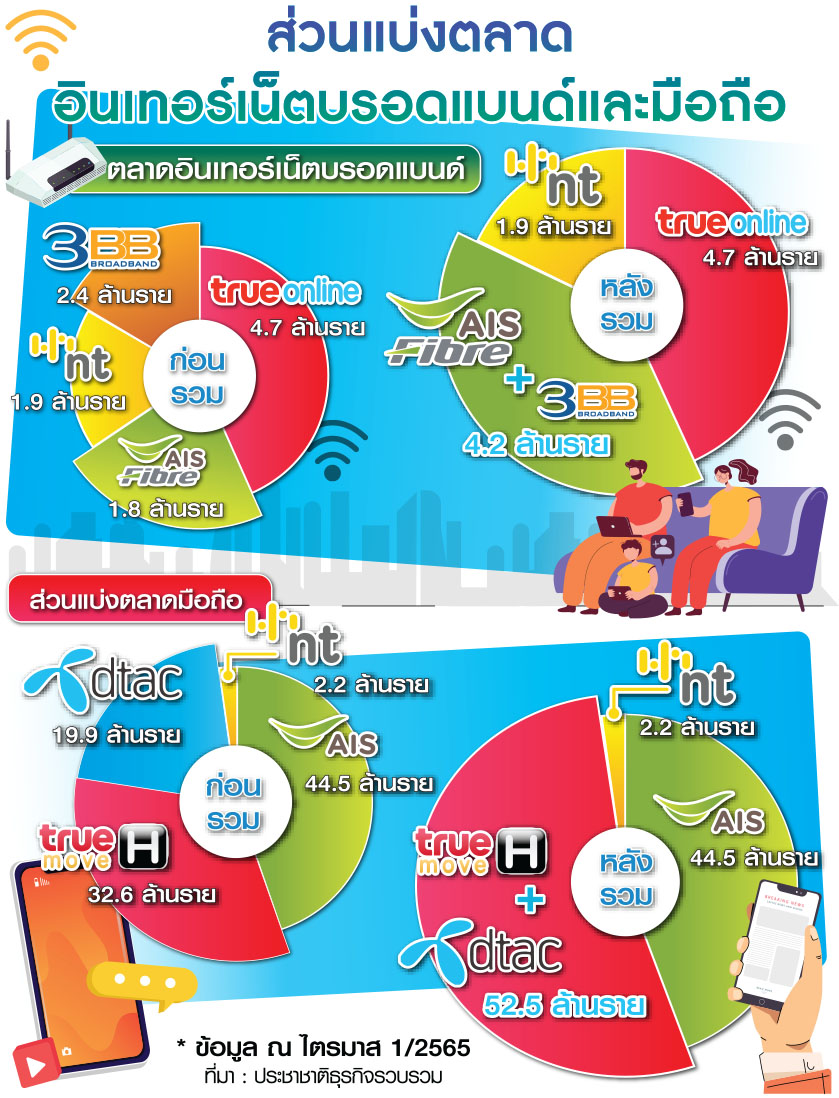

สำหรับตลาดอินเทอร์เน็ตความเร็วสูง ปัจจุบันมีผู้เล่นรายใหญ่ 4 ราย ได้แก่ ทรูออนไลน์ ข้อมูล ณ ไตรมาส 1/2565 มีฐานลูกค้า 4.7 ล้านราย ส่วนแบ่งตลาด 43.1% ตามด้วย 3BB มีลูกค้า 2.4 ล้านราย ส่วนแบ่งตลาด 22.1% และบริษัท โทรคมนาคมแห่งชาติ จำกัด (มหาชน) หรือเอ็นที มีลูกค้า 1.9 ล้านราย ส่วนแบ่งตลาด 17.8% และเอไอเอส ไฟเบอร์ มีลูกค้า 1.8 ล้านราย ส่วนแบ่งตลาด 17% ดังนั้นหาก เอไอเอส ไฟเบอร์ รวมกับ 3BB จะทำให้มาร์เก็ตแชร์ขึ้นมาเป็นที่สองใกล้เคียงทรู

“การซื้อกิจการ 3BB จะตรงไปตรงมา ไม่ซับซ้อน เป็นการเข้ามาถือครองธุรกิจเดียวกัน และทั้งคู่อยู่ในสถานะผู้ถือใบอนุญาตจึงชัดเจนว่าอยู่ในกำกับของ กสทช. ขณะที่กรณีทรูและดีแทคเป็นการควบรวมบริษัทแม่แต่เกิดผลกับบริษัทลูกที่ถือใบอนุญาต โดยทั้งสองดีลจะอยู่ในกำกับ กสทช. และต้องเข้าสู่กระบวนการตรวจสอบเช่นกัน แต่มีรายละเอียดแตกต่าง”

2 ดีล ความเหมือนที่แตกต่าง

แหล่งข่าวธุรกิจโทรคมนาคมแสดงความเห็นกับ “ประชาชาติธุรกิจ” ว่า ดีลระหว่างเอไอเอสกับ 3BB ไม่ได้ทำให้ผู้เล่นในตลาดบรอดแบนด์เหลือน้อยรายจนส่งผลต่อผู้บริโภคอย่างมีนัยยะสำคัญ เพราะเป็นตลาดที่มีผู้เล่นมากกว่า 3 ราย ทั้งยังเปิดสำหรับรายใหม่ ต่างจากธุรกิจโทรศัพท์มือถือที่รายใหม่จะเข้ามายากกว่ามาก และตลาดที่อิ่มตัวแล้ว ต่างจากตลาดบรอดแบนด์ที่มีผู้ใช้คิดเป็น 50% ของจำนวนครัวเรือนในประเทศไทยจึงมีโอกาสเติบโตได้อีกมาก

“การควบรวมระหว่างดีแทคและทรู ไม่เพียงทำให้ตำแหน่งผู้นำตลาดเปลี่ยน ทั้งคู่ยังมีสถานะเป็นผู้มีอำนาจเหนือตลาดด้วย เพราะปัจจุบันเอไอเอสมีฐานลูกค้า 44.5 ล้านราย คิดเป็น 45.9% ส่วน ทรูมี 32.6 ล้านราย หรือ 33.6% และดีแทคมี 19.9 ล้านราย หรือ 20.5% (เอ็นทีมี 2.2 ล้านราย หรือ 0.7% ) เมื่อทรูและดีแทครวมกันจะมีลูกค้า 52.6 ล้านราย หรือ 54.1%”

AIS ย้ำจุดยืนผู้เล่นหลักทุกตลาด

นายสมชัย เลิศสุทธิวงค์ ประธานเจ้าหน้าที่บริหาร บมจ.แอดวานซ์ อินโฟร์ เซอร์วิส กล่าวกับ “ประชาชาติธุรกิจ” ว่า เอไอเอสได้ส่งหนังสือถึง กสทช.เพื่อขออนุญาตในการเข้าทำธุรกรรมดังกล่าวแล้วตั้งแต่ช่วงเย็นของวันที่ 4 ก.ค. หลังจากช่วงเช้าได้ทำหนังสือแจ้งตลาดหลักทรัพย์ฯ

“เราขยายการลงทุนในบรอดแบนด์เมื่อ 8 ปีก่อน บนความตั้งใจที่จะขยับจากผู้ให้บริการมือถือไปยังบริการดิจิทัลไลฟ์เซอร์วิส โพรวายเดอร์ นอกจากบริการมือถือแล้วก็จะมีฟิกซ์บรอดแบนด์และคอนเทนต์ต่าง ๆ เช่น เอไอเสเพลย์ แต่ไม่ว่าจะในบริการใด ชัดเจนว่าเราตั้งใจจะเป็นผู้เล่นหลักในตลาดนั้น ๆ เพื่อส่งมอบบริการที่ดีที่สุดให้ลูกค้า กรณีดีลล่าสุดกับ 3BB มองว่าเป็นโอกาสกับเป้าหมายใหม่ที่จะขับเคลื่อนองค์กรไปสู่ความเป็นองค์กรอัจฉริยะหรือ Cognitive Telco”

TDRI ติงเพิ่มอำนาจผูกขาด

ทางด้าน ดร.สมเกียรติ ตั้งกิจวานิชย์ ประธานสถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) ออกมาแสดงความเห็นผ่านเฟซบุ๊กส่วนตัว ในเชิงตั้งคำถามว่า “คนไทยจะยอมทุนผูกขาดไปอีกนานแค่ไหน” จากกรณีที่เอไอเอสเข้าเทกโอเวอร์ 3บีบี บรอดแบนด์ ท่ามกลางดีลทรูดีแทคที่ยังไม่เสร็จสิ้นกระบวนการ โดยระบุว่า ตลาดโทรคมนาคมไทยกำลังเสี่ยงอย่างยิ่งต่อการเพิ่มโครงสร้างที่ผูกขาดมากขึ้นจนถึงขั้นอันตราย เพราะหลังจากที่ทรูและดีแทคที่กำลังเดินหน้าควบรวมกัน ตอนนี้เอไอเอสก็กำลังจะซื้อ 3BB อีก

“ผมคิดว่า 2 ดีลนี้มีความเกี่ยวข้องกัน โดยดีลหลังน่าจะเป็นปฏิกิริยาต่อดีลแรก แต่ดีกว่าตรงที่ยังยอมรับว่า การควบรวมต้องผ่านการอนุญาตจาก กสทช. ก่อน ในขณะที่ผู้เกี่ยวข้องกับดีลแรกยังยืนกระต่ายขาเดียวว่า แค่ขออนุญาตผู้ถือหุ้นก็พอ ไม่ต้องขออนุญาตควบรวม ท่ามกลางการสร้างกระแสว่าประชาชนและนักวิชาการจำนวนมากสนับสนุนการควบรวม หากการควบรวมทั้งสองดีลเกิดขึ้นสำเร็จ

ผู้บริโภคและผู้ประกอบการรายย่อยของไทยก็จะเหลือทางเลือกน้อยลง และเสี่ยงต่อการถูกเอาเปรียบโดยทุนใหญ่ เหมือนที่เคยเกิดขึ้นในธุรกิจโรงหนัง ค้าปลีกขนาดใหญ่ โรงพยาบาลและอื่น ๆ อีกมากมาย ซึ่งไม่ใช่เฉพาะคนจนเท่านั้นที่เดือดร้อน แต่ยังกระทบมาถึงคนชั้นกลางจำนวนมากด้วย”

และว่าการจัดการอำนาจผูกขาดของธุรกิจเอกชนโดยหน่วยงานรัฐไทย ทั้ง กสทช.หรือคณะกรรมการแข่งขันทางการค้า (กขค.) ตลอดจนผู้ใช้อำนาจอธิปไตยทั้งคณะรัฐมนตรี สภาและฝ่ายตุลาการ ไม่ว่าจะไปในทิศทางไหน จะกำหนดอนาคตของทุนนิยมไทย อนาคตการพัฒนาประเทศ และแนวโน้มของความเหลื่อมล้ำทางเศรษฐกิจ และสังคมไทย ซึ่งจะมีผลต่อการเมืองของประเทศอย่างแน่นอน

อ่านเกม AIS ตัดสินใจซื้อ 3BB

นายพิสุทธิ์ งามวิจิตวงศ์ ผู้อำนวยการอาวุโส ฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) กล่าวกับ “ประชาชาติธุรกิจ” ว่า ดีลนี้ถือว่าตลาดรับรู้และได้ยินมาสักพักแล้ว แต่ธุรกรรมเพิ่งจะมาเกิดขึ้นในช่วงเวลานี้ เหตุผลเป็นเพราะ 1.กรณีที่เอไอเอสเปลี่ยนผู้ถือหุ้นใหญ่เป็น บมจ.กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) และ 2.การเดินหมากของคู่แข่ง TURE-DTAC ที่ประกาศควบรวมกิจการ ทำให้ดีลนี้เกิดขึ้นตามมา

ส่วนเหตุผลที่ผู้ถือหุ้นใหญ่ JAS ตกลงขาย มองว่าคงเหมือนกับที่ DTAC ยอมขายกิจการให้กับ TRUE เพราะสภาพธุรกิจหรือความต้องการของผู้บริโภคที่เปลี่ยนไป เกิดการหลอมรวมกันหมด การที่ธุรกิจมีของขายอย่างเดียวจะอยู่ไม่ได้ ดังนั้นผู้เล่นที่มีของขายมากที่สุดหรือมากกว่า และเป็นของที่มีคุณภาพดีกว่าจะได้ใจของผู้บริโภคไป

“ในมุมของผู้บริโภคนั้น ผลจากดีลนี้อาจจะทำให้ได้รับโปรโมชั่นน้อยลง แต่จะได้คุณภาพบริการที่ดีขึ้น โดยไม่ได้จ่ายแพงขึ้น เพราะ 3BB ไม่มีมือถือ ต่อไปก็จะมีมือถือของ AIS เข้ามาช่วย รวมถึงในแง่ของคอนเทนต์ก็จะมี Disney+ เพิ่มเข้ามา”

นายพิสุทธิ์กล่าวอีกว่า ในเชิงจิตวิทยาทาง AIS คงจะพูดได้ไม่เต็มปากแล้วว่าไม่เห็นด้วยกับการควบรวมกิจการระหว่าง DTAC และ TRUE จากดีลของตัวเองที่กำลังจะเกิดขึ้น ขณะที่ กสทช.ก็คงคิดหนักว่าหากไม่อนุมัติดีล DTAC และ TRUE จะไปอนุมัติดีล AIS และ 3BB ก็จะทำให้ AIS ที่แข็งแรงอยู่แล้วจะแข็งแรงขึ้นไปอีก และทำให้ DTAC และ TRUE ที่อ่อนแออยู่แล้ว อ่อนแอลงไปอีก จึงอาจจะเกิดความลักลั่นกันได้

ดันมาร์เก็ตแชร์ 34% บี้ “ทรู”

นายพิสุทธิ์กล่าวต่อว่า หากประเมินมูลค่าของธุรกรรมครั้งนี้ถือว่าราคาซื้อไม่ถูกและก็ไม่แพง ที่มูลค่ารวม 32,420 ล้านบาท คิดเป็นราคาหุ้น JAS ที่ 3.77 บาทต่อหุ้น ขณะที่ราคาเป้าหมายหุ้น JAS ที่กสิกรไทยให้ไว้ที่ 3.39 บาทต่อหุ้น ถือว่าซื้อสูงกว่าราคาที่ประเมินไว้แค่ 11%

ส่วนอัพไซด์ของสองบริษัทเมื่อรวมกันถือว่าจะเกือบขึ้นเป็นเบอร์ 1 ของธุรกิจอินเทอร์เน็ตบ้าน มีคู่แข่งหลักคือ TRUE ซึ่งปัจจุบันมีมาร์เก็ตแชร์ 39% ขณะที่ AIS Fibre และ 3BB มีมาร์เก็ตแชร์อยู่ที่ 14.5%, 19.8% ตามลำดับ รวมกันจะมีมาร์เก็ตแชร์ที่ 34.3% บนฐานลูกค้าอินเทอร์เน็ตบ้านรวมทั้งระบบประมาณ 12.25 ล้านราย

“เมื่อฐานลูกค้าเอไอเอสใหญ่ขึ้น การแข่งขันจะสูสีกันมากขึ้น เชื่อว่าการแข่งจะมีเหตุและมีผลมากขึ้น และจะหนุนรายได้โตขึ้น นอกจากนี้การขอลดค่าเช่าโครงข่ายจาก JASIF ลงปีละประมาณ 3,000 ล้านบาท จะทำให้ 3BB ที่เอไอเอสซื้อมา เปลี่ยนจากขาดทุนมาเป็นกำไรได้ทันที”

JASIF ปันผลวูบ 30%

สำหรับในมุมผู้ถือหน่วยลงทุน JASIF นายพิสุทธิ์กล่าวว่า ถือว่าจะได้รับผลกระทบมากที่สุดจากดีลนี้ เพราะว่าสิ่งที่เสียไปคือรายได้ค่าเช่าจะลดลงประมาณ 30% ต่อปี ทำให้ปันผลลดลงประมาณ 30% ด้วยเช่นกัน โดยในช่วง 3 ปีแรกจนถึงปี 2025 และในปี 2026-2031 จะลดลงอีกปีละ 10% แต่สิ่งที่ได้มาคือขยายสัญญาเช่าที่ยาวขึ้นอีก 6 ปี โดยจะไปสิ้นสุดปี 2037 และได้สปอนเซอร์ที่แข็งแรงขึ้นจาก JAS เป็นแอป AIS และมีโอกาสได้สินทรัพย์เพิ่มจาก AIS เข้าไปด้วยอย่างเช่น เสามือถือ เป็นต้น

ส่วนแผนใช้เงินของ JAS เนื่องจากปัจจุบันมีหนี้อยู่ประมาณ 7,000 ล้านบาท และต้องจ่ายภาษีราว 3,000 ล้านบาท รวมกันประมาณ 10,000 ล้านบาท ที่เหลืออีก 22,000 ล้านบาท อาจจะนำเงินไปลงทุนใน บมจ.จัสมิน เทคโนโลยี โซลูชั่น (JTS) ที่กำลังสร้างเหมืองขุดบิตคอยน์ ซึ่งต้องการใช้เงินประมาณ 10,000 ล้านบาท