สมาคมผู้ค้าปลีกไทย เผยดัชนีค้าปลีก ธ.ค. 2566 โตน้อย มองภาพรวมค้าปลีกครึ่งหลังปี 2567 จะเริ่มส่งสัญญาณบวก พร้อมชงรัฐกรุยทางสินเชื่อเอสเอ็มอี เร่งเครื่องท่องเที่ยว ปฏิรูปมาตรการป้องสินค้าข้ามแดน

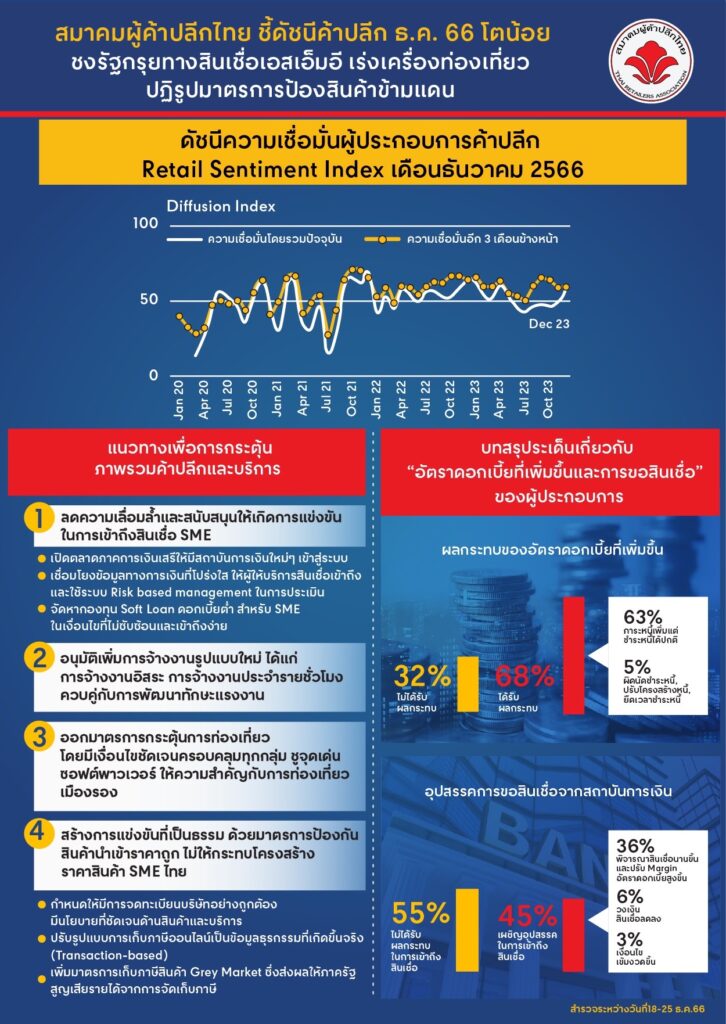

วันที่ 19 มกราคม 2567 นายฉัตรชัย ตวงรัตนพันธ์ รองประธานสมาคมผู้ค้าปลีกไทย เปิดเผยว่า ผลการสำรวจดัชนีความเชื่อมั่นผู้ค้าปลีกทั่วประเทศ (Retail Sentiment Index-RSI) ในเดือนธันวาคม 2566 เพิ่มขึ้นทุกองค์ประกอบและทุกภูมิภาค จากการจัดโปรโมชั่นส่งเสริมการขายของร้านค้าและบรรยากาศส่งท้ายปลายปีที่ช่วยกระตุ้นการจับจ่ายใช้สอยของผู้บริโภคให้คึกคักในระดับหนึ่ง โดยปรับเพิ่มขึ้นเล็กน้อย

ขณะที่ไตรมาสแรกปี 2567 ปรับเพิ่มขึ้นแต่ไม่มาก จากอานิสงส์มาตรการ Easy E-Receipt และแคมเปญการตลาดช่วงเทศกาลตรุษจีน อย่างไรก็ตามหากพิจารณาภาพรวมตลอดปี 2566 ผลการสำรวจดัชนีความเชื่อมั่นผู้ค้าปลีกทั่วประเทศ พบว่ายังเป็นการฟื้นตัวแบบไม่สมดุลในลักษณะ K-shaped โดยส่วนที่ฟื้นตัว ได้แก่ กลุ่มห้างสรรพสินค้า-แฟชั่นความงาม-ไลฟ์สไตล์ ร้านสะดวกซื้อ และซูเปอร์มาร์เก็ต

และอีกส่วนหนึ่งยังไม่ฟื้นตัวคือ กลุ่มค้าปลีกไฮเปอร์มาร์เก็ต (Hypermarket) และกลุ่มค้าส่ง-ค้าปลีกภูธร (Local Modern Store) ด้านกลุ่มที่ทรงตัวเป็นกลุ่มวัสดุก่อสร้าง-ตกแต่งและซ่อมบำรุง, สมาร์ทโฟน และไอที โดยเมื่อจำแนกตามภูมิภาค พบว่าเขตกรุงเทพฯ และปริมณฑล และจังหวัดท่องเที่ยวจะฟื้นตัวได้ดี ส่วนภูมิภาคอื่น ๆ ยังชะลอตัว ยกเว้นภาคตะวันออกเฉียงเหนือที่ซึมยาวสะท้อนถึงกำลังซื้อยังคงอ่อนแอ

สำหรับทิศทางภาพรวมธุรกิจค้าปลีกและบริการในปี 2567 สมาคมผู้ค้าปลีกไทยคาดว่าจะมีมูลค่าตลาดอยู่ที่ 4.4 ล้านล้านบาท เติบโตราว 3-5% เมื่อเทียบกับ GDP ในปี 2567 ที่คาดจะเติบโต 3.5-4.4% โดยมองว่ากลุ่มธุรกิจแบบมีหน้าร้าน (Store-Based Retailing) จะกลับมามีมูลค่าเท่าก่อนช่วงโควิด-19 ส่วนแบบที่ไม่มีหน้าร้าน (Non-Store Retailing) เช่น การขายผ่านออนไลน์ (e-Commerce), การขายผ่านตู้อัตโนมัติ (Vending Machine) ฯลฯ ยังคงเติบโตต่อเนื่อง

ชงรัฐกรุยทางสินเชื่อเอสเอ็มอี

อย่างไรก็ตาม ทางสมาคมผู้ค้าปลีกไทยขอเสนอแนะแนวทางเพื่อการกระตุ้นภาพรวมค้าปลีกและบริการต่อภาครัฐ อาทิ

1.ลดความเลื่อมล้ำและสนับสนุนให้เกิดการแข่งขันในการเข้าถึงสินเชื่อเอสเอ็มอี เช่น

- เปิดตลาดภาคการเงินเสรีให้มีสถาบันการเงินใหม่ ๆ เข้าสู่ระบบเพื่อให้เกิดการแข่งขันด้านดอกเบี้ย

- เปิดเผยเชื่อมโยงข้อมูลทางการเงินที่โปร่งใส เพื่อให้เกิดการแข่งขันอย่างเป็นธรรม ระหว่างผู้บริการทางการเงิน และผู้ขอสินเชื่อ รวมทั้งใช้ระบบ Risk Based Management ในการวัดระดับความเสี่ยงของการอนุมัติการขอสินเชื่อ

- เร่งจัดหากองทุน Soft Loan ดอกเบี้ยต่ำ สำหรับเอสเอ็มอีในเงื่อนไขไม่ซับซ้อน เข้าถึงง่าย เพื่อลดต้นทุน และเพิ่มความคล่องตัวทางการเงิน

2.อนุมัติเพิ่มการจ้างงานรูปแบบใหม่ ได้แก่ การจ้างงานอิสระ การจ้างงานประจำรายชั่วโมง โดยกำหนดค่าจ้างตามระดับคุณวุฒิวิชาชีพตามมาตรฐานของสถาบันคุณวุฒิวิชาชีพ เพิ่มเติมจากการพิจารณาค่าแรงขั้นต่ำ

เพื่อลดปัญหาการขาดแคลนแรงงานภาคปลีกและบริการ อีกทั้งควรส่งเสริมการพัฒนาทักษะแรงงาน Upskill Reskill ควบคู่ไปด้วย

3.ออกมาตรการกระตุ้นการท่องเที่ยว โดยมีเงื่อนไขที่ชัดเจนครอบคลุมทุกกลุ่ม ด้วยการจัดแคมเปญกระตุ้นการท่องเที่ยว ชูจุดเด่นซอฟต์พาวเวอร์ พร้อมให้ความสำคัญกับการท่องเที่ยวเมืองรอง เพื่อให้เกิดการสร้างงานและกระจายรายได้ตามภูมิภาคต่าง ๆ

4.สร้างการแข่งขันที่เป็นธรรม ด้วยมาตรการป้องกันสินค้านำเข้าราคาถูกจากจีน โดยเฉพาะการจำหน่ายบนอีคอมเมิร์ซ เพื่อไม่ให้กระทบกับโครงสร้างราคาสินค้าเอสเอ็มอีของไทย เช่น

- กำหนดให้มีการจดทะเบียนบริษัทอย่างถูกต้อง และมีนโยบายที่ชัดเจนด้านสินค้าและการบริการ เช่น สินค้าปลอมหรือไม่ได้มาตรฐาน รวมถึงสินค้าที่ไม่ถูกต้องตามศีลธรรม

- ปรับรูปแบบการเก็บภาษีออนไลน์เป็นข้อมูลธุรกรรมที่เกิดขึ้นจริง (Transaction-Based) โดยแพลตฟอร์มออนไลน์ควรต้องเป็นผู้เก็บภาษีทุกครั้งที่มีการซื้อขาย

- เพิ่มมาตรการเก็บภาษีสินค้า Grey Market ซึ่งส่งผลให้ภาครัฐสูญเสียรายได้จากการจัดเก็บภาษี รวมทั้งเกิดความไม่เป็นธรรมทางการค้าของผู้ประกอบการในประเทศ

ผลกระทบอัตราดอกเบี้ยที่เพิ่มขึ้น

ทั้งนี้ ยังมีบทสรุประเด็นเกี่ยวกับ “อัตราดอกเบี้ยที่เพิ่มขึ้นและการขอสินเชื่อ” ของผู้ประกอบการที่สำรวจระหว่างวันที่ 18-25 ธ.ค. 2566 ดังนี้

1.ผลกระทบของอัตราดอกเบี้ยที่เพิ่มขึ้น

- 68% ธุรกิจได้รับผลกระทบ แบ่งเป็น 63% ภาระหนี้เพิ่มขึ้นแต่ยังสามารถชำระได้ตามปกติ แม้ว่าภาระหนี้ที่มีอยู่จะเพิ่มขึ้น และอีก 5% อาจผิดนัดชำระหนี้, ขอปรับโครงสร้างหนี้, ขอยืดเวลาชำระหนี้

- 32% ธุรกิจไม่ได้รับผลกระทบของอัตราดอกเบี้ยที่เพิ่มขึ้น

2.อุปสรรคในการขอสินเชื่อจากสถาบันทางการเงิน

- 45% ธุรกิจต้องเผชิญอุปสรรคในการเข้าถึงสินเชื่อจากสถาบันทางการเงินมากขึ้น แบ่งเป็น 36% สถาบันทางการเงินใช้เวลาพิจารณาสินเชื่อนานขึ้นและปรับ Margin อัตราดอกเบี้ยสูงขึ้น, 6% ได้วงเงินสินเชื่อลดลง, 3% ปรับเงื่อนไขการกู้เข้มงวดมากขึ้น

- 55% ธุรกิจไม่ได้รับผลกระทบในการเข้าถึงสินเชื่อ

ค้าปลีกครึ่งหลังปี’67 เริ่มสดใส

อย่างไรก็ตาม สมาคมผู้ค้าปลีกไทย มองว่าภาพรวมค้าปลีกและบริการในปี 2567 โดยเฉพาะครึ่งปีหลังจะเริ่มส่งสัญญาณบวก แต่ยังต้องอาศัยแรงหนุนจากภาครัฐในการผลักดันโครงการและมาตรการต่าง ๆ ในทุกมิติอย่างเป็นรูปธรรม ชัดเจน มุ่งเป้าตรงจุด เพื่อให้เศรษฐกิจไทยฟื้นตัวได้ในระยะยาวอย่างมีศักยภาพ

โดยสมาคมพร้อมให้ความร่วมมือกับทุกภาคส่วน และยินดีสนับสนุนภาครัฐอย่างเต็มกำลัง เพื่อร่วมกันขับเคลื่อนอนาคตค้าปลีกและบริการยุคใหม่ของไทยให้กลับมาเติบโตอย่างมั่นคงและยั่งยืน