REIC อัพเดต กทม.-ปริมณฑล สถิติท็อป 5 ทำเลขายดี แต่…เหลือขายก็เยอะ

บิ๊กดาต้าแบบฉบับ REIC อัพเดตล่าสุด สถานการณ์ตลาดที่อยู่อาศัยไตรมาส 4/65 พื้นที่ กรุงเทพฯ-ปริมณฑล

จั่วหัวเร้าใจ ยอดเปิดโครงการใหม่เพิ่มขึ้น 15.5% ผลักดันให้ยอดเหลือขายโตตามไปด้วย แตะตัวเลข 9.1 แสนล้านบาท

มาตรการรัฐหนุนสถิติ

REIC ระบุว่า สถิติไตรมาส 4/65 เติบโตต่อเนื่องจากไตรมาส 3/65 ปัจจัยบวกจากมาตรการลดค่าโอนกรรมสิทธิ์-ค่าจดจำนองอยู่อาศัยไม่เกิน 3 ล้านบาท บวกปัจจัยธนาคารแห่งประเทศไทย (ธปท.) ผ่อนคลายมาตรการ LTV ชั่วคราวถึง 31 ธันวาคม 2565

ส่งผลให้ภาพรวมตลาดที่อยู่อาศัยกรุงเทพฯ-ปริมณฑล ไตรมาส 4/65 มีการขยายตัวของซัพพลายเปิดขายใหม่สะสม 205,806 หน่วย เพิ่มขึ้นร้อยละ 4.0

โดยเกิดจากซัพพลายเปิดตัวใหม่ 27,759 หน่วย เพิ่มร้อยละ 15.5 ขณะที่ดีมานด์ขายได้ใหม่มีจำนวน 21,282 หน่วย เพิ่มขึ้นร้อยละ 5.1 เมื่อเทียบกับไตรมาส 3/65

ส่งผลให้อัตราดูดซับทุกระดับราคายังคงทรงตัวต่อเนื่อง เนื่องจากสินค้าขายได้ใหม่มีอัตราการเพิ่มขึ้นน้อยกว่าซัพพลายใหม่ที่เข้ามาในตลาด และมีผลให้ที่อยู่อาศัยเหลือขายมีจำนวนถึง 184,524 หน่วย เพิ่มขึ้นร้อยละ 3.8 มูลค่าสูงถึง 916,410 ล้านบาท เพิ่มขึ้นร้อยละ 5.2

ซัพพลายสะสม 1 ล้านล้าน

“ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า ภาพรวมการสำรวจโครงการที่อยู่อาศัยในพื้นที่กรุงเทพฯ-ปริมณฑล มีดังนี้

ด้าน “ซัพพลาย” ณ ช่วงไตรมาส 4/65 หน่วยสะสมรวมทั้งสิ้น 205,806 หน่วย เพิ่มขึ้นร้อยละ 4.0 มูลค่าสะสม 1,034,031 ล้านบาท เพิ่มขึ้นร้อยละ 5.0

แบ่งเป็น “อาคารชุด” 76,930 หน่วย เพิ่มขึ้นร้อยละ 7.3 มูลค่า 322,772 ล้านบาท เพิ่มขึ้นร้อยละ 6.0

“บ้านจัดสรร” 128,876 หน่วย เพิ่มขึ้นร้อยละ 2.1 มูลค่า 711,259 ล้านบาท เพิ่มขึ้นร้อยละ 4.6 เมื่อเทียบกับไตรมาส 3/65

ในจำนวนดังกล่าวเป็นโครงการที่อยู่อาศัยเปิดขายใหม่ 27,759 หน่วย เพิ่มขึ้นร้อยละ 15.5 มูลค่า 160,877 ล้านบาท เพิ่มขึ้นร้อยละ 9.6

แบ่งเป็นอาคารชุด 13,431 หน่วย เพิ่มขึ้นร้อยละ 78.5 มูลค่า 45,291 ล้านบาท เพิ่มขึ้นร้อยละ 130.3 บ้านจัดสรร 14,328 หน่วย ลดลงร้อยละ -13.2 มูลค่า 115,586 ล้านบาท ลดลงร้อยละ -9.1

สมุทรปราการแซงปทุม

ปี 2566 พบว่า 5 ทำเลที่มี “ซัพพลายใหม่” สูงสุด ประกอบด้วย

1.ทำเลบางพลี-บางบ่อ-บางเสาธง มีจำนวนทั้งสิ้น 22,564 หน่วย มูลค่า 126,578 ล้านบาท

2.บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 18,748 หน่วย มูลค่า 85,683 ล้านบาท

3.เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ จำนวน 15,451 หน่วย มูลค่า 51,759 ล้านบาท

4.ลำลูกกา-ธัญบุรี จำนวน 15,308 หน่วย มูลค่า 56,318 ล้านบาท

5.ทำเลเมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 12,945 หน่วย มูลค่า 47,113 ล้านบาท

คอนโดฯสุขุมวิท 6 หมื่นล้าน

ปี 2566 “คอนโดมิเนียม” ทำเลที่มีซัพพลายใหม่สูงสุด 5 อันดับแรก ประกอบด้วย

1.ทำเลห้วยขวาง-จตุจักร-ดินแดง จำนวน 9,403 หน่วย มูลค่า 37,532 ล้านบาท

2.พระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 8,645 หน่วย มูลค่า 24,894 ล้านบาท

3.ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 8,445 หน่วย มูลค่า 26,998 ล้านบาท

4.สุขุมวิท จำนวน 7,202 หน่วย มูลค่า 62,460 ล้านบาท

5.เมืองนนทบุรี-ปากเกร็ด จำนวน 6,717 หน่วย มูลค่า 15,825 ล้านบาท

บางใหญ่ผุดบ้าน 8 หมื่นล้าน

ปี 2566 “บ้านจัดสรร” ทำเลที่มีอุปทานเสนอขายสูงสุด 5 อันดับแรก ประกอบด้วย

1.ทำเลบางพลี-บางบ่อ-บางเสาธง จำนวน 19,090 หน่วย มูลค่า 11,367 ล้านบาท

2.บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 17,983 หน่วย มูลค่า 84,644 ล้านบาท

3.ลำลูกกา-ธัญบุรี จำนวน 14,714 หน่วย มูลค่า 55,744 ล้านบาท

4.คลองหลวง-หนองเสือ จำนวน 11,108 หน่วย มูลค่า 41,983 ล้านบาท

5.เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 11,036 หน่วย มูลค่า 44,479 ล้านบาท

ซัพพลายโผล่ราษฎร์บูรณะ

ถัดมา ไตรมาส 4/65 ทำเลที่มี “ซัพพลายใหม่” สูงสุด 5 อันดับแรก ประกอบด้วย

1.ทำเลบางพลี-บางบ่อ-บางเสาธง จำนวน 5,092 หน่วย มูลค่า 29,644 ล้านบาท

2.ราษฎร์บูรณะ-บางขุนเทียน-ทุ่งครุ-บางบอน-จอมทอง จำนวน 2,831 หน่วย มูลค่า 12,635 ล้านบาท

3.พระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 2,421 หน่วย มูลค่า 17,247 ล้านบาท

4.ธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 2,160 หน่วย มูลค่า 7,723 ล้านบาท

5.บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 1,551 หน่วย 7,319 ล้านบาท

คอนโดต่ำ 3 ล้าน-บ้านต่ำ 5 ล้าน

REIC แยกตามระดับราคาพบว่า “อาคารชุด” ราคา 2-3 ล้านบาท มีซัพพลายสูงสุด 26,226 หน่วย ขณะที่ “บ้านจัดสรร” ราคา 3-5 ล้านบาท มีซัพพลายสูงสุด 41,571 หน่วย

ในด้านที่อยู่อาศัยเหลือขายสูงสุด แบ่งเป็น “คอนโดมิเนียม” ราคา 2-3 ล้านบาท มีจำนวน 23,074 หน่วย และ “บ้านจัดสรร” ราคา 3-5 ล้านบาท จำนวน 37,709 หน่วย

Q4/65 ขายดีทั้งบ้าน-คอนโดฯ

ในด้านดีมานด์ ผลสำรวจพบว่า มีที่อยู่อาศัยขายได้ใหม่ในไตรมาส 4/65 จำนวน 21,282 หน่วย เพิ่มขึ้นร้อยละ 5.1 มูลค่ารวม 117,622 ล้านบาท เพิ่มขึ้นร้อยละ 3.8

แบ่งเป็นคอนโดฯ 8,618 หน่วย เพิ่มขึ้นร้อยละ 4.7 มูลค่ารวม 34,513 ล้านบาท เพิ่มขึ้นร้อยละ 16.1 และบ้านจัดสรร 12,664 หน่วย เพิ่มขึ้นร้อยละ 5.3 มูลค่ารวม 83,108 ล้านบาท ลดลงร้อยละ -0.6

บางพลี-บางบ่อขายเพลิน

“ทำเล” ที่มีหน่วยขายได้ใหม่สูงสุด 5 อันดับแรก ประกอบด้วย

1.ทำเลบางพลี-บางบ่อ-บางเสาธง จำนวน 3,600 หน่วย มูลค่า 19,651 ล้านบาท

2.เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ จำนวน 1,852 หน่วย มูลค่า 7,257 ล้านบาท

3.พระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 1,793 หน่วย มูลค่า 11,249 ล้านบาท

4.หลักสี่-ดอนเมือง-สายไหม-บางเขน จำนวน 1,178 หน่วย มูลค่า 7,846 ล้านบาท

5.บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 1,127 หน่วย มูลค่า 5,433 ล้านบาท

บางนาระบายคอนโดฯแมส

“คอนโดฯ” ขายได้ใหม่สูงสุด 5 อันดับแรก ประกอบด้วย

1.ทำเลพระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 1,350 หน่วย มูลค่า 3,641 ล้านบาท

2.บางพลี-บางบ่อ-บางเสาธง จำนวน 1,339 หน่วย มูลค่า 4,724 ล้านบาท

3.ห้วยขวาง-จตุจักร-ดินแดง จำนวน 1,031 หน่วย มูลค่า 3,954 ล้านบาท

4.สุขุมวิท จำนวน 970 หน่วย มูลค่า 7,256 ล้านบาท

5.เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ จำนวน 617 หน่วย มูลค่า 1,795 ล้านบาท

บางพลี-ดงบ้าน 6 ล้านอัพ

บ้านจัดสรรทำเลขายได้ใหม่สูงสุด 5 อันดับแรก ประกอบด้วย

1.ทำเลบางพลี-บางบ่อ-บางเสาธง จำนวน 2261 หน่วย มูลค่า 14,927 ล้านบาท

2.เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ จำนวน 1,235 หน่วย มูลค่า 5,462 ล้านบาท

3.บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 1,063 หน่วย มูลค่า 5,348 ล้านบาท

4.คลองสามวา-มีนบุรี-ลาดกระบัง จำนวน 954 หน่วย มูลค่า 6,718 ล้านบาท

5.ลำลูกกา-ธัญบุรี จำนวน 895 หน่วย มูลค่า 3,500 ล้านบาท

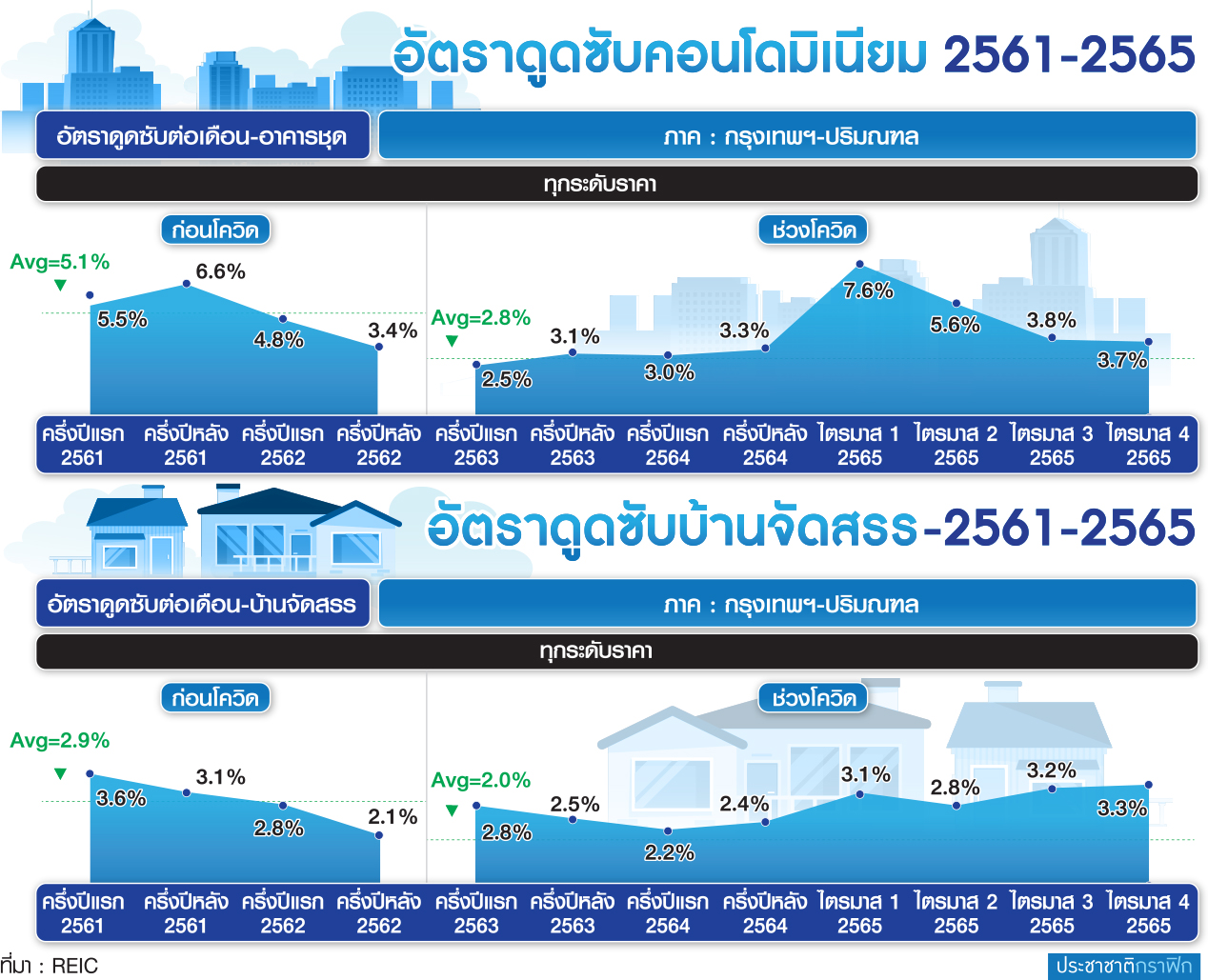

“อัตราดูดซับ” ทรงตัว

อย่างไรก็ตาม เมื่อพิจารณาจากอัตราดูดซับทุกระดับราคา พบว่า ไตรมาส 4/65 อัตราดูดซับทรงตัวที่ร้อยละ 3.4 เทียบกับไตรมาส 3/65

ทั้งนี้ เนื่องจากสินค้าขายได้ใหม่มีอัตราการเพิ่มขึ้นน้อยกว่าสินค้าใหม่ที่เข้ามาในตลาด

โดยมีซัพพลายใหม่เข้ามาในตลาดเพิ่มขึ้น 15.5% ในขณะที่สถิติขายได้ใหม่เพิ่มขึ้นเพียง 5.1% เท่านั้น

ส่งผลให้มีซัพพลายเหลือขายทั้งสิ้น 184,524 หน่วย เพิ่มขึ้นร้อยละ 3.8 มูลค่ารวม 916,410 ล้านบาท เพิ่มขึ้นร้อยละ 5.2

แบ่งเป็นอาคารชุด 68,312 หน่วย เพิ่มขึ้นร้อยละ 7.6 มูลค่ารวม 288,259 ล้านบาท เพิ่มขึ้นร้อยละ 4.9 กับบ้านจัดสรร 116,212 หน่วย เพิ่มขึ้นร้อยละ 1.7 มูลค่ารวม 628,151 ล้านบาท เพิ่มขึ้นร้อยละ 5.3 เมื่อเทียบกับไตรมาส 3/65

บางพลีเหลือขายแสนล้าน

ปี 2566 ทำเลที่มีหน่วยเหลือขายสูงสุด 5 อันดับแรก ประกอบด้วย

1.ทำเลบางพลี-บางบ่อ-บางเสาธง จำนวน 18,964 หน่วย มูลค่า 106,926 ล้านบาท

2.บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 17,621 หน่วย มูลค่า 80,250 ล้านบาท

3.ลำลูกกา-ธัญบุรี จำนวน 14,376 หน่วย มูลค่า 52,780 ล้านบาท

4.เมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ จำนวน 13,599 หน่วย มูลค่า 44,503 ล้านบาท

5.เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 12,241 หน่วย มูลค่า 44,209 ล้านบาท

ห้วยขวางเหลือขาย 3 หมื่นล้าน

ทำเลคอนโดฯ มีหน่วยเหลือขายสูงสุด 5 อันดับแรก ประกอบด้วย

1.ทำเลห้วยขวาง-จตุจักร-ดินแดง จำนวน 8,372 หน่วย มูลค่า 33,578 ล้านบาท

2.ธนบุรี-คลองสาน-บางกอกน้อย-บางใหญ่-บางพลัด จำนวน 7,979 หน่วย มูลค่า 25,525 ล้านบาท

3.พระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 7,295 หน่วย มูลค่า 21,253 ล้านบาท

4.นนทบุรี-ปากเกร็ด จำนวน 6,426 หน่วย มูลค่า 15,128 ล้านบาท

5.สุขุมวิท จำนวน 6,232 หน่วย มูลค่า 55,204 ล้านบาท

บางพลีเหลือขาย 7 แสนล้าน

ทำเล “บ้านจัดสรร” ที่มีหน่วยเหลือขายมากที่สุด 5 อันดับแรก ประกอบด้วย

1.ทำเลบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 16,920 หน่วย มูลค่า 79,296 ล้านบาท

2.บางพลี-บางบ่อ-บางเสาธง จำนวน 16,829 หน่วย มูลค่า 696,439 ล้านบาท

3.ลำลูกกา-ธัญบุรี จำนวน 13,819 หน่วย มูลค่า 52,244 ล้านบาท

4.เมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 10,444 หน่วย มูลค่า 41,770 ล้านบาท

5.คลองหลวง-หนองเสือ จำนวน 10,434 มูลค่า 38,904 ล้านบาท

- REIC แง้มข้อมูลลูกค้าต่างชาติ “ไผเป็นไผ” ช็อปซื้อคอนโดเมืองไทย

- อสังหาแย่งลูกค้ามหกรรมบ้าน คอนโด 1 ล้านแจกทัวร์มัลดีฟส์

- เปิด 20 บริษัทอสังหาฯ มีรายได้ทะลุ 2 แสนล้าน กำไร 2.5 หมื่นล้าน