สำนักวิจัยศุภาลัย ฟันธงปี’62 กำไรอสังหาฯอยู่ในภาวะ “เป็นปกติดี”

คอลัมน์ ดาต้าเบส

สำนักวิจัยศุภาลัยเปิดเล็กเชอร์เป็นครั้งแรกให้กับสื่อมวลชน ณ ห้องประชุมชั้น 33 ศุภาลัย แกรนด์ ทาวเวอร์ ย่านพระราม 3

หัวขบวนนำโดย “ดร.ประศาสน์ ตั้งมติธรรม” ผู้อำนวยการสำนักวิจัยศุภาลัย โดยมี “ขวัญ อินทร์คำ” นักวิจัยร่วมทีมงาน ที่มาข้อมูลมีการสำรวจบิ๊กดาต้าสุ่มตัวอย่างจาก 400 รายสำหรับเป็นตัวแทนของผู้บริโภค 1 แสนคน

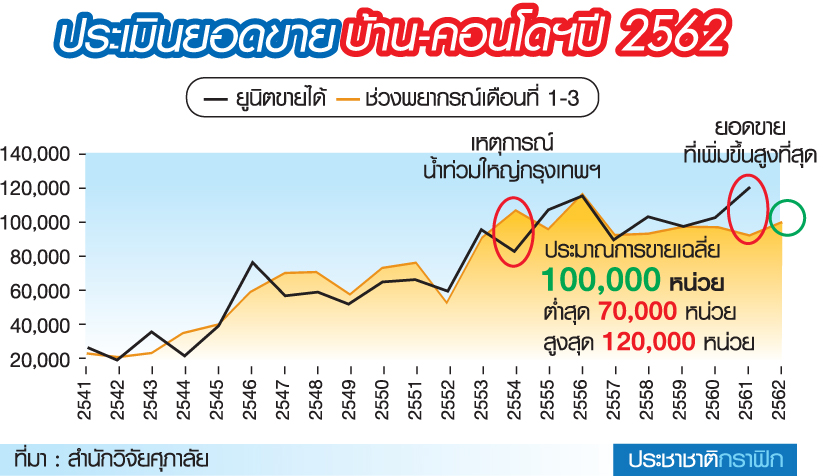

เปิดประเด็นด้วยสถิติย้อนหลัง 8 ปี (2554-2561) พื้นที่กรุงเทพฯ-ปริมณฑล ซัพพลายรวมอยู่ระหว่าง 2.16-2.98 ยูนิต/ปี ในขณะที่มีหน่วยขายได้ระหว่าง 0.81-1.16 แสนยูนิต/ปี หรือมองในมุมค่าเฉลี่ยกำลังซื้อที่อยู่อาศัยตกปีละ 9.4-1 แสนยูนิต

คิดเป็นสัดส่วนหน่วยขายได้ปีละ 35.1-44.7% ต่อเนื่อง

ทั้งนี้ บริษัทอสังหาริมทรัพย์มีการศึกษาความเป็นไปได้ก่อนลงทุน มีตัวแปร 7-8 ตัวแปรในการพิจารณา ประกอบด้วย จีดีพี, หน่วยขายใหม่, รถไฟฟ้า, ซัพพลายเหลือขาย, ทำเล, การเปิดตัวโครงการใหม่, ยอดโอน, บ้าน-คอนโดฯมือสอง

ในที่นี้ สำนักวิจัยศุภาลัยมองตัวแปรหลักในด้าน “หน่วยขายใหม่-ยอดเปิดตัวโครงการใหม่” พบว่า ตั้งแต่ปี 2541-ปัจจุบัน การเปิดตัวโครงการใหม่มีภาวะผันผวนอยู่ตลอดเวลา

โดยเฉพาะตัวชี้วัดน่าสนใจคือ “seosoning” ในเดือนมกราคม, มีนาคม, มิถุนายน และตุลาคม-พฤศจิกายนของปี ที่ยอดขายสูงกว่าปกติ

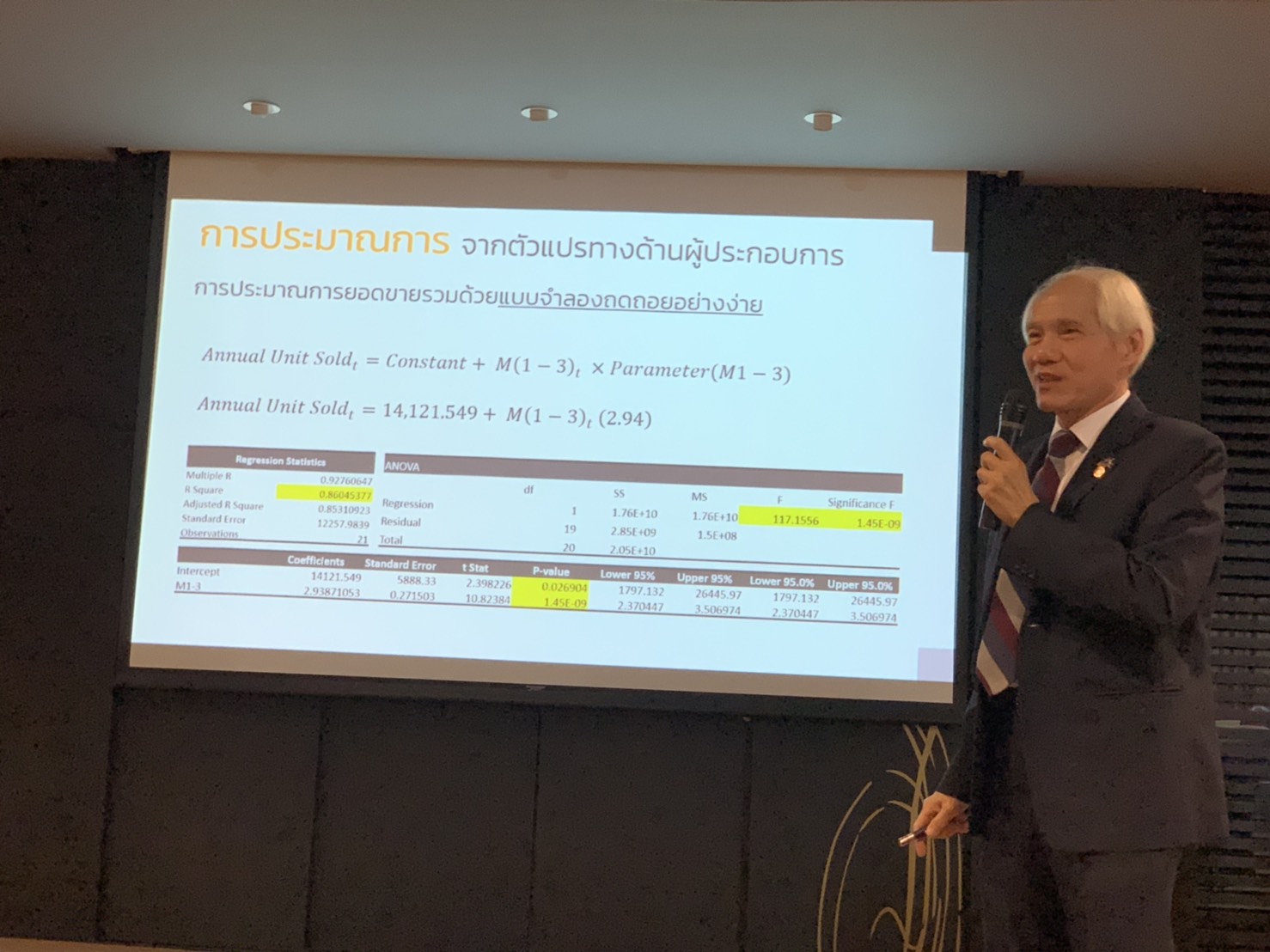

ประเมินว่าจนถึงสิ้นปี 2562 คาดว่ามีหน่วยขายได้ 91,252-105,903 หน่วย โดย worse case คาดว่าอยู่ที่ 70,000 หน่วย ถ้าเป็นจริงเท่ากับเป็นยอดขายถดถอยต่ำสุดในรอบ 10 ปี

ในขณะที่ best case คาดว่าอยู่ที่ 100,000 หน่วย หากเป็นตามแนวทางนี้เท่ากับตลาดอยู่ในภาวะปกติของค่าเฉลี่ยรอบ 8 ปี

วิธีการประเมิน หยิบสถิติเดือนที่ 1-3 (มกราคม-มีนาคม) กับเดือนที่ 1-7 (มกราคม-กรกฎาคม) มองว่ามีค่าใกล้เคียงสถานการณ์จริง 86%

ทั้งนี้ ยังมี random effect หรือเหตุการณ์ช็อก เช่น ปี 2554 มีดีมานด์ช็อกมาจากเหตุการณ์น้ำท่วมใหญ่ หรือปี 2561 ที่มีกำลังซื้อต่างชาติเข้ามาซื้อคอนโดมิเนียมในเมืองไทย ทำให้ตลาดเบี่ยงเบนจากค่าเฉลี่ยปกติ

“ดร.ประศาสน์” ระบุว่า จากการทดลองคำนวณยอดขายที่อยู่อาศัยในเขตกรุงเทพฯ-ปริมณฑล ถ้าอยู่ที่ 80,000 หน่วย คาดว่ามีสัดส่วนเท่ากับ 26%

คำถามคือ ถ้ายอดขายปี 2562 มีสัดส่วน 26% เกิดขึ้นจริง บ่งบอกว่าตลาดขายดีหรือไม่

วิธีการคือ นำค่าประมาณการสัดส่วน 26% ไปเปรียบเทียบกับสถิติปี 2554-2561 ซึ่งเฉลี่ย 30-45% นำไปสู่การฟันธงว่าปีนี้ไม่ได้มีสภาวะแย่หรือถดถอยแต่อย่างใด

เหตุผลเพราะ “ธุรกิจอสังหาริมทรัพย์ การศึกษาความเป็นไปได้ธุรกิจแบบปกติ สามารถขายหมดโครงการใน 4-5 ปี เรียกว่ามีกำไรเป็นปกติอยู่ที่ 20% แต่ถ้าขายนานเป็น 5-7 ปี จะมีต้นทุนค่าจ้างพนักงาน โอเปอเรชั่นคอสต์ ฯลฯ เกิดขึ้น ภาวะกำไรจะถูกกินหรือกินตัวเอง ดังนั้น โครงการที่ขายหมดใน 4-5 ปีจะมีกำไรเป็นปกติ”

คำอธิบายเพิ่มเติมคือ ในการทำ feas (feasibility การศึกษาความเป็นไปได้โครงการ) ใน 1 โครงการมี 100% ตั้งเป้าขาย 4 ปี เท่ากับต้องขายเฉลี่ยปีละ 25%

หารด้วยจำนวน 12 เดือน เทียบเท่าต้องมียอดขายเฉลี่ย 2% จึงจะมีกำไรเป็นปกติ

ดังนั้น บนสมมุติฐานถ้าปี 2562 สามารถมียอดขายสัดส่วน 26% ย่อมมีโอกาสสูงที่จะสามารถปิดการขายได้ภายใน 4 ปี ถ้าขายได้หมดภายใน 4 ปี จะมีกำไรเป็นปกติ

มี 2 คำถามหลัก 1.random effect มีการประเมินผลกระทบจากมาตรการ LTV-loan to value ไว้อย่างไร แนวคำตอบคือ LTV มีผลกระทบแน่นอน แต่เป็นเพียงผลกระทบระยะสั้น

2.สัดส่วนขายได้ปีนี้ที่ประเมินไว้ 20-25% ฟันธงว่าสภาวะการขายที่อยู่อาศัยปกติ เป็นของผู้ประกอบการรายใหญ่ หรือเป็นของผู้ประกอบการรายกลาง-รายเล็กนอกตลาด

คำตอบคือ ถ้ายอดขายภาพรวมอยู่ที่ 80,000-100,000 ยูนิต เท่ากับมีสัดส่วนขายได้ 26% เท่ากับทำให้กำไรบริษัทอสังหาฯอยู่ที่ 20% เป็นภาวะปกติของกลุ่มบิ๊กแบรนด์

ในขณะที่บริษัทรายกลาง-รายเล็กมีแนวโน้มกำไรสูงกว่าบิ๊กแบรนด์ หรือสูงเกิน 20%