ช่องโหว่ภาษีอุ้มเศรษฐีที่ดิน ห้าง-โรงแรมรับอานิสงส์จ่ายน้อยลง

เปิดช่องโหว่ภาษีที่ดินและสิ่งปลูกสร้าง รัฐบาลอุ้มนายทุน-แลนด์ลอร์ด ใช้สิทธิถือครองที่ดินเกษตรกรรมเว้นภาษีกับ อบต.-เทศบาล 7.7 พันแห่งทั่วประเทศแห่งละไม่เกิน 50 ล้านบาท เผยห้าง-โรงแรมแห่วางแผนภาษีใหม่ รัฐแยกเก็บ “ที่ดิน-สิ่งปลูกสร้าง” เปิดทางผู้ประกอบการจ่ายภาษีน้อยลง

ผู้สื่อข่าวรายงานว่า นับถอยหลังวันที่ 1 มกราคม 2563 รัฐบาลเตรียมจัดเก็บภาษีใหม่ “ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562” หรือ Property Tax ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 13 มีนาคม 2562 แต่มีระยะผ่อนผันให้ผู้ถือครองทรัพย์สินมีเวลาเตรียมตัว 9 เดือน

ล่าสุดทางสมาคมธุรกิจบ้านจัดสรร ร่วมกับสภาหอการค้าแห่งประเทศไทย เตรียมจัดสัมมนาหัวข้อ “ไขประเด็น พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างกับกฎหมายลูกร่วม 19 ฉบับ” วันที่ 6 พฤศจิกายน 2562 นี้ จุดประสงค์ต้องการให้ความรู้กับผู้ประกอบการและประชาชนทั่วไปเพื่อเตรียมตัวรับมือกับกฎหมายใหม่

จับตาเกณฑ์ยกเว้น 50 ล้านแรก

สาระสำคัญกฎหมายภาษีทรัพย์สิน หรือพร็อพเพอร์ตี้แท็กซ์ จัดเก็บภาษีจากผู้ถือครองทรัพย์สิน 4 ประเภท  เรียงลำดับจากเพดานภาษีต่ำไปหาสูง ดังนี้

เรียงลำดับจากเพดานภาษีต่ำไปหาสูง ดังนี้

1.ที่ดินเกษตรกรรม เพดานภาษี 0.15% หรือล้านละ 1,500 บาท 2.ที่อยู่อาศัย เพดานภาษี 0.3% หรือล้านละ 3,000 บาท 3.อื่น ๆ (พาณิชยกรรม อุตสาหกรรม หมายรวมถึงที่ดินทำการค้าที่ไม่ใช่เกษตรกรรมและที่อยู่อาศัย) เพดานภาษี

1.2% หรือล้านละ 12,000 บาท และ 4.ที่ดินเปล่า เพดานภาษี 3% หรือล้านละ 30,000 บาท

แนวทางปฏิบัติ พ.ร.บ.ภาษีที่ดินฯ กำหนดให้จัดเก็บอัตราผ่อนผันในช่วง 2 ปีแรก (2563-2564) จากนั้นทางองค์กรปกครองส่วนท้องถิ่นใดเห็นสมควรปรับเพิ่มหรือลดอัตราภาษีก็สามารถทำได้ แต่ต้องไม่เกินอัตราเพดานภาษีที่กำหนดไว้ เรียกว่าเป็น “อัตราแนะนำ” เพื่อลดการใช้ดุลพินิจของเจ้าพนักงานท้องถิ่น

และเนื่องจากเป็นภาษีใหม่ กฎหมายจึงออกแบบให้มีการ “ยกเว้น-ลดหย่อน-ผ่อนผัน” มากมายหลายรายการ โดยเน้นดูแลผู้ถือครองทรัพย์สินที่เป็นบุคคลธรรมดาเป็นหลัก อาทิ บุคคลธรรมดาถือครองที่ดินเกษตรกรรม ได้รับยกเว้นภาษีมูลค่า 50 ล้านบาทแรก, บุคคลธรรมดามีที่อยู่อาศัยหลังเดียว ได้รับยกเว้นภาษีมูลค่า 50 ล้านบาทแรก เป็นต้น

“ที่ดินเปล่า” ลดเพดานภาษี

รวมทั้งมาตรการลดหย่อนภาษี โดยมีอัตราจัดเก็บแบบขั้นบันได ดังนี้ “ที่ดินเกษตรกรรม” เริ่มต้น 0.01-0.1% หรือล้านละ 100-1,000 บาท, “ที่อยู่อาศัย” เริ่มต้น 0.02-0.1% หรือเริ่มต้นล้านละ 200-1,000 บาท, “ที่ดินการค้าหรืออื่น ๆ” เริ่มต้น 0.3-0.7% หรือเริ่มต้นล้านละ 3,000-7,000 บาท

และ “ที่ดินเปล่า” เริ่มต้นเท่าที่ดินเพื่อการค้า 0.3-0.7% หรือล้านละ 3,000-7,000 บาท แต่มีเงื่อนไขทุก 3 ปี หากผู้ถือครองทรัพย์สินยังไม่มีการทำประโยชน์ก็จะปรับภาษีเพิ่ม 0.3% แต่ไม่เกิน 3% หมายความว่าทุก 3 ปี ถ้ายังมีสภาพเป็นที่ดินเปล่าจะถูกบวกภาษีเพิ่มล้านละ 3,000 บาท ไปจนชนเพดานภาษีล้านละ 30,000 บาท

ทั้งนี้ สังเกตได้ว่าที่ดินเปล่าน่าจะเป็นประเภททรัพย์สินที่มีการต่อรองอัตราจัดเก็บมากที่สุดอีกประเภทหนึ่ง จากเดิมทางรัฐบาล คสช. ตั้งเรื่องการกำหนดเพดานภาษีสูงสุด 5% ลดเหลือเพดานสูงสุด 3% หรือจากล้านละ 50,000 บาท เหลือล้านละ 30,000 บาทอัตราจัดเก็บเริ่มต้น เดิมเคยตั้งเรื่องไว้ที่ 1% หรือเริ่มต้นล้านละ 10,000 บาท ล่าสุดอัตราที่กำหนดไว้ใน พ.ร.บ.ภาษีที่ดินฯ เริ่มต้นเท่ากับประเภทที่ดินเพื่อการค้า คือ 0.3% หรือเริ่มต้นล้านละ 3,000 บาท เพื่อลดแรงต่อต้านคัดค้านการคลอดภาษีที่ดินออกมาบังคับใช้

ช่องโหว่ “ที่ดินเกษตรกรรม”

แหล่งข่าวจากวงการธุรกิจอสังหาริมทรัพย์เปิดเผย “ประชาชาติธุรกิจ” ว่า สถานะปัจจุบัน ภาษีทรัพย์สินบังคับใช้ในฐานะเป็นพระราชบัญญัติ โดยกำหนดแนวทางปฏิบัติในช่วง 2 ปีแรกไว้เรียบร้อยแล้ว ดังนั้น กรณีต้องการให้มีการปรับปรุงแก้ไขย่อมสามารถทำได้ แต่ต้องทำหลังจากปี 2563-2564 โดยสามารถไปแก้ไขในกฎหมายลูกได้

“พร็อพเพอร์ตี้แท็กซ์เป็นเรื่องใหม่มาก ๆ หลังจากจัดเก็บจริงแล้ว เชื่อว่ายังมีประเด็นคำถาม ร้องเรียน และอุทธรณ์เกิดขึ้นแน่นอน ซึ่งกฎหมายออกแบบมาให้รายได้ภาษีเป็นรายรับให้กับหน่วยงานปกครองส่วนท้องถิ่น เมื่อมีรายได้มากขึ้นก็จะนำกลับมาพัฒนาสาธารณูปโภคและสิ่งอำนวยความสะดวกพื้นฐานให้กับประชาชนในท้องถิ่นโดยตรง”

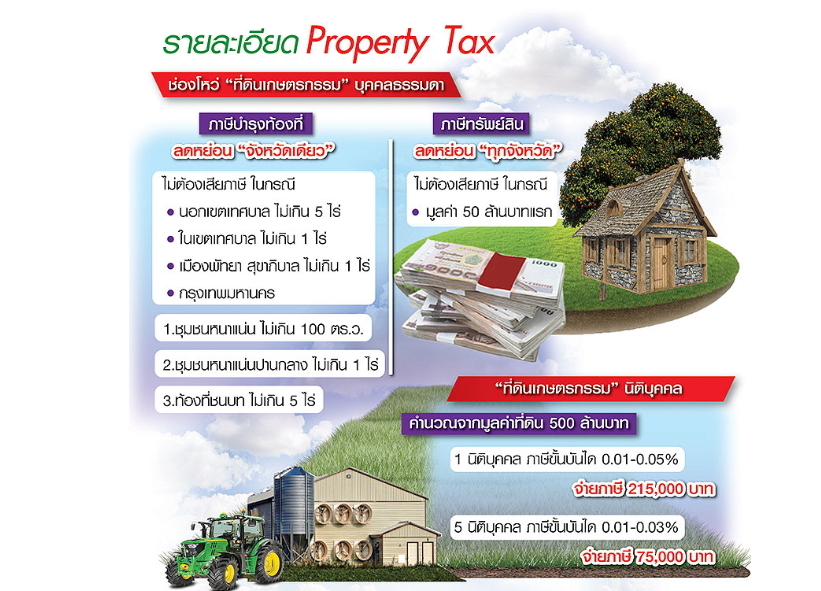

อย่างไรก็ตาม รายละเอียดการจัดเก็บภาษียังเปิดช่องให้มีการวางแผนภาษีเพื่อจ่ายภาษีน้อยลง โดยมีข้อสังเกตหลัก 2-3 จุดด้วยกัน เริ่มจากการจัดเก็บภาษีที่ดินเกษตรกรรมสำหรับบุคคลธรรมดา (ดูกราฟิกประกอบ) เมื่อนำกฎหมายเก่า คือ ภาษีบำรุงท้องที่ มาเปรียบเทียบกับกฎหมายใหม่ คือ ภาษีทรัพย์สิน พบว่ามีการบัญญัติในกฎหมายใหม่เปิดช่องให้เจ้าของที่ดินรายใหญ่ได้รับยกเว้นภาษีได้มากขึ้นกล่าวคือ ภาษีบำรุงท้องที่เดิม ให้ยกเว้นภาษีสำหรับที่ดินเกษตรกรรม 1-5 ไร่ ในเขตต่างจังหวัด และตั้งแต่ 100 ตารางวา-5 ไร่ ในเขตกรุงเทพฯ กรณีเจ้าของที่ดินเกษตรกรรมรายเดียว แต่มีที่ดินหลายแปลง และกระจายที่ดินอยู่ในหลายจังหวัด ภาษีบำรุงท้องที่เขียนไว้ชัดเจนว่า ให้ยกเว้นเพียง “จังหวัดเดียว”

เปรียบเทียบกับภาษีทรัพย์สิน มีการนำเกณฑ์มูลค่าทรัพย์สินเป็นตัวตั้ง และยกเว้นให้สำหรับมูลค่าที่ดินเกษตรกรรม 50 ล้านบาทแรก ไม่ต้องเสียภาษี แต่ปรากฏว่ามีการไปขยายผลด้วยการยกเว้นกับที่ดิน “ทุกจังหวัด” ซึ่งหมายถึงองค์กรปกครองส่วนท้องถิ่น 1 แห่ง ได้รับยกเว้นภาษีที่ดินเกษตรกรรม 50 ล้านบาทแรก

ปล่อยผี 7,700 ท้องถิ่น

ปัจจุบันประเทศไทยมีองค์กรปกครองส่วนท้องถิ่น 7,776 แห่ง จาก 7,852 แห่ง ได้แก่ เทศบาล, องค์การบริหารส่วนตำบล หรือ อบต., กรุงเทพมหานคร หรือ กทม., เมืองพัทยา เท่ากับว่าที่ดินเกษตรกรรมที่ตั้งในหน่วยงานท้องถิ่น 7,776 แห่ง ทุกแห่งได้รับยกเว้นภาษีมูลค่า 50 ล้านบาทแรก

“ภาษีบำรุงท้องที่มีหลักการยุติธรรมอยู่แล้ว กรณีแลนด์ลอร์ดหรือเจ้าของที่ดินรายเดียว แต่มีที่ดินกระจัดกระจายอยู่ในหลายจังหวัดหลายอำเภอ ให้ยกเว้นไม่ต้องเสียภาษีได้เพียงจังหวัดเดียว แต่กฎหมายใหม่กลับเปิดทางให้สามารถได้รับยกเว้นถึง 7,700 กว่าแห่ง หรือได้รับยกเว้นทุกจังหวัด ทุกท้องถิ่น จุดนี้น่าจะได้รับการแก้ไขเพราะทำให้ที่ดินเปล่าจะถูกแปลงเป็นที่ดินเกษตรกรรม และไม่ได้กระจายการถือครอง รวมทั้งไม่ได้นำที่ดินเปล่ามาใช้ให้เกิดประโยชน์ตามสมควร ซึ่งน่าจะขัดกับเจตนารมณ์กฎหมายใหม่”

หากคำนวณแบบบัญญัติไตรยางศ์ ถ้าได้รับยกเว้นทุกแห่งเท่ากับที่ดินมูลค่า 3.5 แสนล้านบาท ไม่ต้องเสียภาษี ซึ่งเหตุการณ์นี้โอกาสเกิดขึ้นยาก ในขณะที่โอกาสที่จะเกิดขึ้นได้ คือ มีแลนด์ลอร์ดกระจายที่ดินอยู่ในหลายท้องถิ่น สมมติกระจายอยู่ใน 10 ท้องถิ่น จะได้รับยกเว้นมูลค่า 500 ล้านบาทแรก ถ้ากระจายอยู่ใน 100 ท้องถิ่น จะได้รับยกเว้นมูลค่าที่ดิน 5,000 ล้านบาทแรก เป็นต้น

“นิติบุคคล” เลี่ยงแตกบริษัท

แหล่งข่าวกล่าวต่อว่า ข้อสังเกตช่องโหว่จุดที่ 2 การจัดเก็บภาษีนิติบุคคลซึ่งบัญญัติในเรื่องการจัดเก็บภาษีขั้นบันได ทดแทนข้อเสนอให้จัดเก็บภาษีอัตราเดียว กลายเป็นแรงกดดันให้นิติบุคคลมีการวางแผนภาษีมากขึ้น กล่าวคือ การถือครองที่ดินเกษตรกรรมในนาม 1 นิติบุคคล ณ มูลค่าที่ดิน 500 ล้านบาท ต้องจ่ายภาษีแพงกว่าการแบ่งถือครองในนาม 5 นิติบุคคล

นอกจากนี้ การจัดเก็บภาษีทรัพย์สินประเภทที่ดินพาณิชยกรรมหรือประเภทอื่น ๆ ทางตัวแทนสมาคมอสังหาฯ และสภาหอการค้าฯนำเสนอหลักการให้คำนวณรวมกันทั้งที่ดิน+สิ่งปลูกสร้าง เพื่อให้ภาษีมีอัตราเดียว แต่ในที่สุดกฎหมายภาษีทรัพย์สินก็กำหนดให้มีการแยกเก็บระหว่าง “ที่ดิน” กับ “สิ่งปลูกสร้าง” ผลลัพธ์คือทำให้ทรัพย์สินเพื่อการค้าทั้งหลาย จากเดิมจ่ายภาษีโรงเรือนในอัตรา 12.5% ของค่าเช่า แต่ข้อกำหนดใหม่ให้จ่ายภาษีตามมูลค่าทรัพย์สิน ประเด็นนี้มองว่ายิ่งจะทำให้ผู้ประกอบการรายใหญ่ได้เปรียบรายกลาง-รายเล็ก เพราะทำเลดีกว่า ลูกค้าเยอะกว่า รายได้มากกว่า

“เปรียบเทียบโรงแรม ห้างสรรพสินค้าก็แล้วกัน ขนาดพื้นที่เท่ากัน สมมติค่าก่อสร้าง 100 ล้านบาทเท่ากัน แต่รายได้ไม่เหมือนกัน เพราะอยู่คนละทำเล มีแบรนด์กับไม่มีแบรนด์ แต่เดิมคนเช่าน้อยอาจเสียภาษีโรงเรือนตามรายรับค่าเช่าที่น้อยกว่า แต่ภาษีใหม่ รัฐคำนวณจากมูลค่าทรัพย์สิน 100 ล้านบาทเท่ากัน ห้างเล็กย่อมเสียเปรียบห้างใหญ่แน่นอน”

ช่องโหว่แยกเก็บที่ดิน+อาคาร

นอกจากนี้ การที่รัฐบาลแยกเก็บภาษีระหว่างที่ดินกับสิ่งปลูกสร้าง ยิ่งเป็นช่องทางให้วางแผนภาษีได้ง่ายขึ้น เช่น ห้าง A อยู่ในทำเลไพรมแอเรีย ประเมินมูลค่าที่ดิน+สิ่งปลูกสร้าง 1,000 ล้านบาท มีภาระภาษีขั้นบันได 0.3-0.7% เท่ากับภาษีปีละ 4.75 ล้านบาท (คำนวณจากที่ดินเพื่อการค้ามูลค่าไม่เกิน 50 ล้าน มีภาษี 0.3%, 50-200 ล้านเก็บ 0.4%, 200-1,000 ล้านเก็บ 0.5%, 1,000-5,000 ล้านเก็บ 0.6% และมูลค่าเกิน 5,000 ล้านเก็บภาษี 0.7%)

แต่ถ้าห้าง A เช่าที่ดินคนอื่น สมมติมูลค่าที่ดิน 500 ล้านบาท เท่ากับภาระภาษีไม่ต้องจ่าย (เจ้าของที่ดินเป็นคนจ่าย) ห้างจ่ายเฉพาะภาษีสิ่งปลูกสร้าง หรือตัวอาคาร 500 ล้านบาท เท่ากับมีภาระภาษีปีละ 2.25 ล้านบาท ในขณะที่ค่าเช่าพื้นที่ยังรับเท่าเดิม

แม้แต่ในกรณีห้าง A เป็นเจ้าของกรรมสิทธิ์ที่ดินเอง ก็จะมีการแบ่งตั้งนิติบุคคลออกเป็น 2 บริษัท เพื่อรับประโยชน์จากการจ่ายภาษีขั้นบันไดเริ่มต้นในฐานต่ำ ดังนั้นถ้าแบ่งจ่าย 2 นิติบุคคล มูลค่านิติบุคคลละ 500 ล้านบาท เท่ากับภาษี 2.25+2.25=4.5 ล้านบาท ซึ่งประหยัดกว่าการมีชื่อเป็นเจ้าของนิติบุคคลเดียว ที่มีภาระภาษีปีละ 4.75 ล้านบาท

คลิกอ่านเพิ่มเติม… ประกาศแล้ว! ลดค่าจดจำนองและค่าโอนเหลือ 0.01% มีผลบังคับใช้จนถึง 24 ธ.ค.2563