เทรนด์คอนโดมิเนียม 2563 ไร้ตัวช่วย “ลูกค้าต่างชาติ”

เทรนด์อสังหาริมทรัพย์ปี 2563 กับความพยายามที่จะรู้เขารู้เรา เพื่อให้รบร้อยครั้งชนะร้อยหน

ช่วงรอยต่อปีเก่าต้อนรับปีใหม่ มีข้อมูลเด็ด ๆ จาก REIC-ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ วิเคราะห์วิจัยกลุ่มลูกค้าต่างชาติ หลังจากบูมร้อนแรงเป็นอย่างมากในปี 2561 แต่ภาพปีนี้เหมือนฉายหนังคนละม้วน เพราะยอดขายใหม่ลดฮวบฮาบถึง 50%

แต่ยอดโอนกรรมสิทธิ์จริงปี 2562 ถือว่าสอบผ่าน คาดว่าใกล้เคียงกับปี 2561

ล่าสุด “ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์ รักษาการผู้อำนวยการ REIC อัพเดตยอดโอนของลูกค้าต่างชาติ ข้อมูลปีฐานจากกรมที่ดินเริ่มในปี 2561 จนถึง 9 เดือนแรก 2562 หรือเท่ากับมีสถิติ 1 ปี 9 เดือน

“ยอดโอนปี”62 เป็นยอดซื้อตั้งแต่ปี”60 เมื่อห้องชุดสร้างเสร็จ บวกกับลูกค้าต่างชาติถูกเรียกเก็บเงินดาวน์สูง 30% ขึ้นไปอยู่แล้ว บวกกับราคาอาจเพิ่มขึ้นด้วย ทำให้ยอดโอนปีนี้ต้องบอกว่าไม่ขี้เหร่สักเท่าไหร่”

กทม.-ตะวันออก-เหนือแชร์ 90%

การถือครองกรรมสิทธิ์คนต่างด้าว ภาพรวมปี 2561 มีหน่วยโอน 13,113 หน่วย อยู่ในกรุงเทพฯ 51% รองลงมา ภาคตะวันออก 35%, ภาคเหนือ 9% รวม 3 ตลาดนี้เท่ากับ 90% ของทั้งประเทศ

มูลค่าโอน 55,007 ล้านบาท พื้นที่รับโอน 545,518 ตารางเมตร อยู่ในกรุงเทพฯ 37,561 ล้านบาท สัดส่วน 68% ของประเทศ รองลงมาภาคตะวันออก 20% ภาคเหนือ 5%

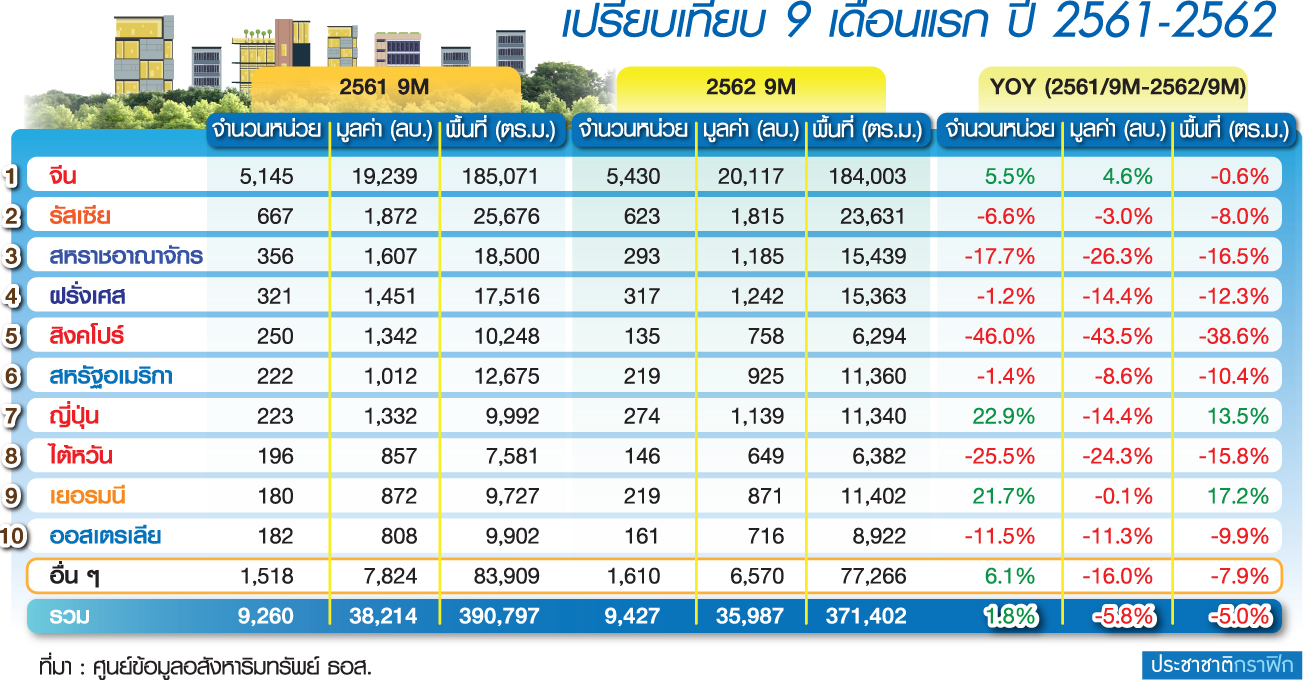

ถ้าดูเปรียบเทียบ 9 เดือน 2562 โซน กทม.-ปริมณฑล หน่วยโอนลดลงจาก 51% เหลือ 49% อยู่ที่ 9,427 หน่วย มูลค่า 35,987 ล้านบาท เทียบกับช่วงเดียวกันปี 2561 หน่วยโอน 9,260 หน่วย เท่ากับมากกว่า 1.8% ต่างกันเล็กน้อย

โดยยอดโอนไปเติบโตในภาคตะวันออก, ภาคใต้มีส่วนหนึ่งที่เติบโตเล็กน้อย ภาคอีสานเห็นการขยับตัวขึ้นมาบ้าง แต่ภาคเหนือมีการลดสัดส่วนลง

“ราคา-พื้นที่ใช้สอย” ลดยกแผง

ดัชนีตัวต่อมาในด้าน “ราคาต่อหน่วย” 9 เดือนแรก 2561 โอนเฉลี่ย 4.13 ล้านบาท เทียบกับช่วงเดียวกันปี 2562 มูลค่าโอนต่อหน่วยลดลงเหลือ 3.82 ล้านบาท

“ขนาดพื้นที่” สถิติ 9 เดือนแรก 2561 เฉลี่ยห้องชุดไซซ์ 42.2 ตารางเมตร เทียบกับช่วงเดียวกันปีนี้ค่าเฉลี่ยลดเหลือ 39.4 ตารางเมตร

รวมทั้ง “ราคาต่อตารางเมตร” ซึ่ง 9 เดือนแรก 2561 ภาพรวมเฉลี่ยที่ 1 แสนบาท/ตารางเมตร เท่ากับช่วงเดียวกันของปี 2562

เรียงทำเลดังนี้ กทม.-ปริมณฑลโอนเฉลี่ยตารางเมตรละ 1.3 แสน รองลงมา ภาคใต้เฉลี่ย 9 หมื่น/ตารางเมตร, ภาคกลางเฉลี่ย 8 หมื่น/ตารางเมตร, ภาคตะวันออกเฉลี่ย 7 หมื่น/ตารางเมตร, ภาคอีสานเฉลี่ย 6 หมื่น/ตารางเมตร และภาคเหนือ+อีสานเฉลี่ยที่ 5 หมื่น/ตารางเมตร

“มูลค่าซื้อยูนิตที่ถูกลง พื้นที่ก็น้อยลงด้วย เป็นนัยสำคัญว่าต่างชาติซื้อหน่วยลดลง พื้นที่น้อยลงด้วยค่อนข้างชัดเจน”

“กำลังโอน” จุดเปราะบางลูกค้าจีน

เนื่องจากสถิตินำเสนอมีเพียง 9 เดือนแรก 2562 คำถามคือ แนวโน้มไตรมาส 4/62 จะมีปาฏิหาริย์เกิดขึ้นหรือไม่

แนวคำตอบของ “ดร.วิชัย” บอกว่าไม่แตกต่างจากปีที่แล้ว ในแง่ซัพพลายสร้างเสร็จมีส่วนต่างหลักร้อยหน่วย

แต่มีจุดเปราะบางที่ต้องคำนึงในปี 2563 ซึ่งยอดโอนตามปกติควรจะมาจากซัพพลายที่ทยอยสร้างเสร็จ ซึ่งถ้ามีการรับโอนตามปกติ ตลาดก็ไม่น่าจะผันผวนมากนัก

ประเด็นคือกำลังซื้อลูกค้าต่างชาติที่ซื้อคอนโดฯ ตั้งแต่ 2 ปีที่แล้ว หรือซื้อในยุคบูมเมื่อปี 2561 ต่างชาติสามารถรับโอนหรือมี “กำลังโอน” ด้วยหรือไม่ เพราะมีปัจจัยกระทบเกิดขึ้นระหว่างทาง ทั้งเงินบาทแข็งค่า เทรดวอร์ที่กระทบการค้าโลกทั้งใบ

โดยเฉพาะลูกค้าจีนที่ซื้อเกินครึ่งหนึ่งของตลาดต่างชาติ ย่อมหมายถึงเป็นกลุ่มที่ต้องรับโอนเกินครึ่งหนึ่งด้วยเช่นกัน

ล่าสุด ปรากฏว่ากำลังซื้อลูกค้าจีนเจอปัญหา 2 เด้ง คือ เงินบาทแข็งค่า บวกเงินหยวนอ่อนค่า ทอนออกมาทำให้การจ่ายเงินเพื่อรับโอนห้องชุดในประเทศไทยเต็มจำนวน ทำให้ราคาแพงขึ้น 20%

“วอลุ่มที่ลูกค้าจีนต้องรับโอนมีขนาดใหญ่มากเพราะเกินครึ่งหนึ่งของตลาดต่างชาติ ยังมองไม่เห็นว่าจะมีสัญชาติใดมาแทนที่ได้ ซึ่งส่วนแบ่งตลาดสูงสุดคือจีน รองลงมาฮ่องกง สิงคโปร์ และมาเลเซียอีกส่วนหนึ่ง”

6 แฟกเตอร์บ่งชี้ทำเลศักยภาพ

โอกาสนี้ REIC นำเสนอทำเลศักยภาพสูงท็อป 5 ตามคำเรียกร้องของ 3 สมาคมวงการธุรกิจพร็อพเพอร์ตี้เมืองไทย เพื่อทำหน้าที่ส่งสัญญาณเตือนแต่เนิ่น ๆ ว่าทำเลไหนผู้ประกอบการควรจะรุกหรือควรจะเลี่ยง

วิธีการประเมินท็อป 5 ทำเลศักยภาพสูงมี 6 ตัวชี้วัด ประกอบด้วย 1.เปอร์เซ็นต์การขายสูงต่อเนื่อง 3 รอบ (รอบละ 6 เดือน) หรือสูงต่อเนื่อง 1 ปีครึ่ง ให้น้ำหนักการคำนวณ 20% 2.มีซัพพลายคงเหลือต่ำ นำมาคำนวณ 20%

3.มีการเปลี่ยนแปลงของอัตราดูดซับ 3 รอบคำนวณในทิศทางเป็นบวกหรือเพิ่มขึ้น ให้น้ำหนัก 30% 4.มองเห็นโพเทนเชียลในการเปิดตัวใหม่ต่อเนื่อง ให้น้ำหนัก 10% 5.ที่ดินรองรับการพัฒนายังรองรับได้จริง หรือมีที่ดินเปล่าในทำเล ให้น้ำหนัก 10% และ 6.ราคาที่ดินสมเหตุสมผล ให้น้ำหนัก 10%

ท็อป 5 บ้านแนวราบ-คอนโดฯ

แบ่งเป็นทำเลท็อป 5 “คอนโดฯ” เขตกรุงเทพฯ อัตราดูดซับสูงสุด 7.2% ต่อเดือนอยู่ที่มีนบุรี-ลาดกระบัง รองลงมา วุฒากาศ-บางหว้า ดูดซับ 7.0%, พระโขนง-แยกบางนา ดูดซับ 5.5%, ห้วยขวาง-จตุจักร-ดินแดง ดูดซับ 5.4% และแจ้งวัฒนะ-งามวงศ์วาน ดูดซับ 5.3%

ท็อป 5 คอนโดฯ จังหวัดปริมณฑล เรียงลำดับทำเลเมืองนครปฐม-กำแพงแสน อัตราดูดซับสูงสุด 6.4% ต่อเดือน รองลงมา ศาลายา ดูดซับ 5.0%, เมืองนนทบุรี-ปากเกร็ด ดูดซับ 3.5%, บางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย ดูดซับ 2.3% และธัญบุรี-คลองหลวง ดูดซับ 1.9%

สำหรับแนวราบทำเล กทม.-ปริมณฑล ท็อป 5 “บ้านเดี่ยว” อัตราดูดซับสูงสุด 4.0% ต่อเดือนอยู่ที่กรุงเทพกรีฑาตัดใหม่ รองลงมา แพรกษา-บางปู ดูดซับ 3.3%, บางขุนเทียน-ท่าข้าม ดูดซับ 3.2%, สายไหม-คลองสามวา-วงแหวน และราชพฤกษ์-พระราม 5 ดูดซับ 3.1% เท่ากัน

ท็อป 5 “ทาวน์เฮาส์” อัตราดูดซับ สูงสุด 5.3% ต่อเดือนอยู่ที่พุทธมณฑลสาย 5-วัดไร่ขิง รองลงมา พัฒนาการ-สวนหลวง-ประเวศ ดูดซับ 4.2%, กรุงเทพกรีฑาตัดใหม่-เกษตรนวมินทร์ ดูดซับ 3.9%, บางแค-ภาษีเจริญ-หนองแขม ดูดซับ 3.7% และพุทธสาคร-อ้อมน้อย ดูดซับ 3.1% เท่ากัน

มองต่างมุม LTV บีบลดราคา

คำถามสำคัญอีกเรื่องมองจากมาตรการ LTV-loan to value ของธนาคารแห่งประเทศไทยหรือแบงก์ชาติ ซึ่งประกาศตั้งแต่ต้นทางว่าออกมาตรการนี้มาเพื่อสกัดเก็งกำไรคอนโดฯ รวมทั้งเพื่อบีบให้ราคาที่อยู่อาศัยลดราคาลงมา จากนั้น หลังใช้มาตรการ 3-6 เดือน ทางแบงก์ชาติระบุว่า LTV ประสบความสำเร็จทำให้ราคาบ้าน-คอนโดฯลดลงมา

คำถามเพื่อความกระจ่างชัดยิ่งขึ้น แนวโน้มบ้าน-คอนโดฯปี 2563 ลดราคาจริงหรือไม่

แนวคำตอบมี 2 ประเด็น 1.ดีเวลอปเปอร์มีการจัดโปรโมชั่น ซึ่งมีผลทางอ้อมเท่ากับลดราคาลงมา

“เรื่องราคาที่อยู่อาศัยมีด้านมาร์เก็ตติ้ง อยู่ ๆ ไปลดราคาก็เสียแบรนด์ จะไปลดราคาไม่ได้ชัดเจน แต่มีเพิ่มของแถม โปรโมชั่น มูลค่าจริง ๆ ที่ขายได้ลดลง เช่น ฟรีค่าส่วนกลาง 1-2-3 ปี ถือเป็นส่วนลดทั้งสิ้น เพราะฉะนั้น บ้านราคาไม่เพิ่มแน่ ๆ สิ่งที่เกิดขึ้นมาอาจมีบางส่วนที่ลดราคาไม่ชัดเจน เช่น จัดโปรโมชั่นราคาเพื่อปิดการขาย 10 ยูนิตสุดท้ายของโครงการ”

กล่าวคือ ผู้ประกอบการจัดโปรโมชั่นลดราคาด้วยเหตุผลทางการตลาด แต่ราคาที่ลดลงมายังเป็นราคาแรกหรือราคาตอนเปิดขายโครงการอยู่ดี

2.ประเด็นจากการประเมินกำลังซื้อ ทำให้ดีเวลอปเปอร์หันมาเจาะเซ็กเมนต์ราคาต่ำลง ทำให้ค่าเฉลี่ยราคาบ้าน-คอนโดฯ ของตลาดภาพรวมมีราคาต่ำลง

“กรณีนี้ไม่ได้หมายความว่าบ้านลดราคาเลย แต่ราคาลดในมุมกลับเพราะมาเล่นเซ็กเมนต์ราคาถูกลง ทำให้ค่าเฉลี่ยภาพรวมตลาดลดลง”

ลุ้นปี’63 “อสังหาฯฟื้นไข้”

“ดร.วิชัย” ระบุด้วยว่า ถามถึงคำนิยามธุรกิจอสังหาฯปี 2563 คำเดียวสั้น ๆ คือเป็นปีที่เพิ่งจะฟื้นไข้

“ปี 2563 ประเมินว่าโตสัก 5% จากปี’62 จากเดิมหลังมาตรการ LTV ออกมาเต็มที่เคยคาดการณ์ตัวเลขทั้งปีติดลบ 7-10% แต่ยอดโอนยังทำหน้าที่ได้ดีทำให้ติดลบเหลือ 2% ปี”63 จึงคาดว่าจะกลับมาเป็นบวกสัก 5% มองโลกแบบคอนเซอร์เวทีฟ ไม่ได้มองเลิศหรูอะไรมาก มองอย่างเป็นจริงให้มากที่สุด”

คำถามสุดท้าย ปี 2563 สภาพัฒน์ประเมินจีดีพีต่ำกว่า 3% ทำไมธุรกิจอสังหาฯยังเติบโตได้ ?

มุมมองบวกของ REIC เทคะแนนให้กับมาตรการรัฐที่ออกมาทั้งกระตุ้นและพยุงอสังหาฯ ซึ่งเริ่มเห็นในไตรมาสสุดท้าย 2562

“จีดีพีเป็นตัวชี้วัดตัวหนึ่งว่าภาคการใช้จ่ายหรือกิจกรรมทางเศรษฐกิจเติบโตหรือเปล่า ถ้าเรามองภาครัฐที่ต้องการให้เศรษฐกิจเติบโตอยู่ อสังหาฯ เป็นตัวหนึ่งที่จะทำให้เศรษฐกิจโตได้ แต่ถ้าอสังหาฯไม่โตยิ่งทำให้เศรษฐกิจยิ่งแฟบ เพราะมีผลกระทบต่อเนื่องค่อนข้างเยอะ มีแฟกเตอร์ที่ไปทำให้วงจรธุรกิจต้นน้ำ-กลางน้ำ-ปลายน้ำไปขยับเขยื้อนทางเศรษฐกิจได้เยอะขึ้น”

ถ้าปี 2563 สามารถเติบโต 5% จริงแปลว่าเริ่มทรงตัว สิ่งที่ต้องระมัดระวังคือ ระหว่างทางในปีอย่าเอาของผิดสำแดงให้คนที่เพิ่งฟื้นไข้กินมากนัก

ของผิดสำแดงสำหรับธุรกิจอสังหาฯปีหน้า มีได้ทั้งเกณฑ์ DSR (สัดส่วนหนี้สินต่อรายได้) ที่แบงก์ชาติเตรียมนำมาควบคุมการปล่อยสินเชื่อ, มาตรการ LTV ยังเข้มงวดโดยไม่มีการผ่อนปรน รวมทั้งภาคเอกชนลงทุนเกินกำลังซื้อที่มีอยู่จริง

เปรียบเหมือนกับคนเริ่มฟื้นไข้ ถ้ากินของผิดสำแดงจะทำให้ป่วยใหม่ และอาจป่วยหนักกว่าเดิม

ท็อป 10 ยอดโอนซื้อห้องชุด “ญี่ปุ่น+เยอรมนี” ราคาต่ำลง 8 แสน-1 ล้าน/หน่วย

เทศกาลจัดอันดับส่งท้ายปีเก่าต้อนรับปีใหม่ 2563

REIC-ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ จัดทำรายงาน “อันดับ 10 สัญชาติของคนต่างด้าวที่ถือครองกรรมสิทธิ์ห้องชุดมากที่สุด ในช่วง 9 เดือนแรกปี 2562”

ปรับพื้นฐานข้อมูลให้เข้าใจตรงกัน สถิติที่นำเสนอมาจากยอดโอนจริงจากกรมที่ดิน แต่ย้อนหลังไม่มากนักเพียงปี 2561 เท่านั้น

พบว่า ปี 2561 ลูกค้าต่างชาติโอนกรรมสิทธิ์คอนโดมิเนียมในเมืองไทยรวมกัน 13,113 หน่วย มูลค่าโครงการ 55,007 ล้านบาท คิดเป็นพื้นที่ใช้สอย 545,518 ตารางเมตร

ล่าสุด 9 เดือนแรก 2562 มีการโอน 9,427 หน่วย มูลค่าโอน 35,987 ล้านบาท จำนวน 371,402 ตารางเมตร

ในจำนวนนี้ ท็อป 10 ที่มีการโอนห้องชุดยังรักษาสถานะเดิม ไม่มีการเปลี่ยนแปลงอันดับ

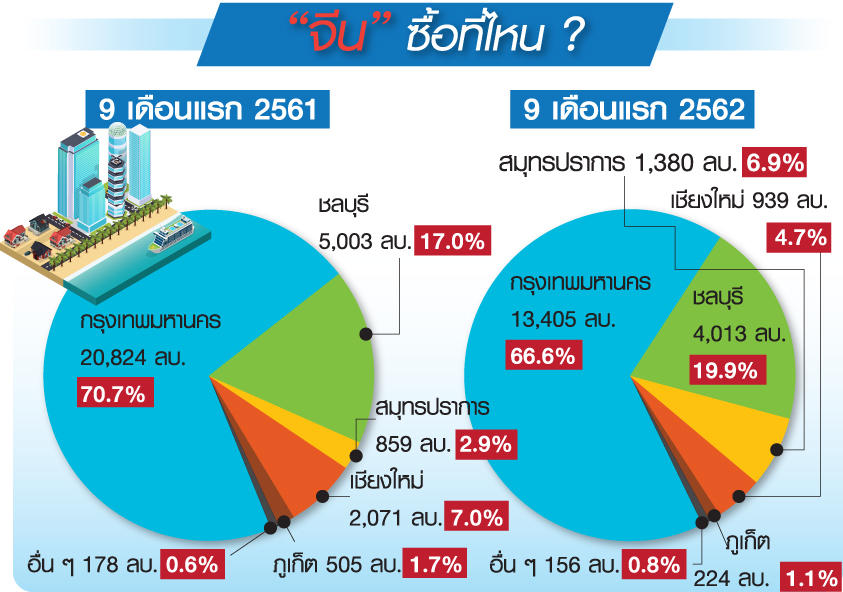

ประกอบด้วย อันดับ 1.ลูกค้าจีน โอนเกินครึ่ง 57.6% จำนวน 5,430 หน่วย มูลค่า 55.9% ที่ 20,117 ล้านบาท พื้นที่ใช้สอย 49.5% ที่ 184,003 ตารางเมตร

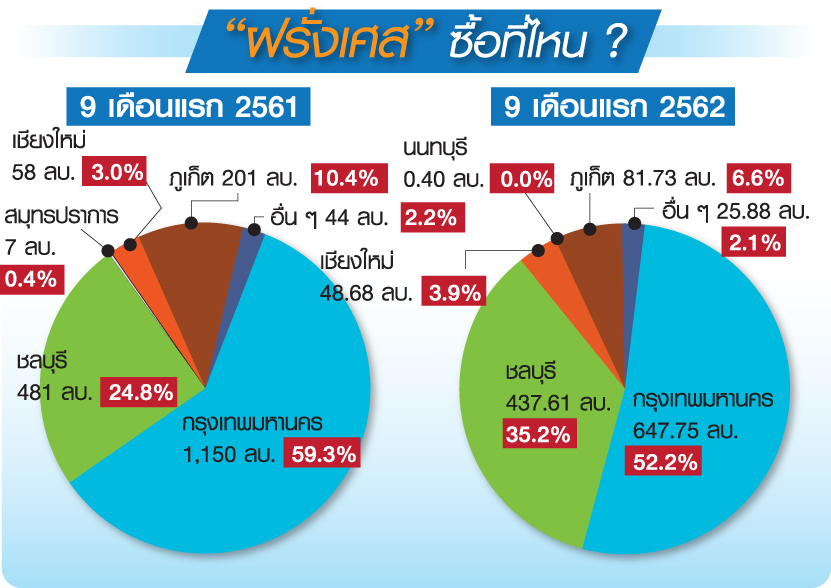

รองลงมาเป็นลูกค้ารัสเซีย, อังกฤษ (สหราชอาณาจักร), ฝรั่งเศส, สิงคโปร์, สหรัฐอเมริกา, ญี่ปุ่น, ไต้หวัน, เยอรมนี, ออสเตรเลีย ที่เหลือเป็นลูกค้าจากหลายชาติรวมกัน (ดูตารางประกอบ)

โดยท็อป 10 มียอดซื้อปีนี้ (ยูนิตเปิดขายใหม่) แชมป์จีนซื้อสัดส่วน 57.6% เท่ากับยอดโอนเป๊ะ

รองลงมารัสเซีย 6.6%, ฝรั่งเศส 3.4%, อังกฤษ 3.1%, ญี่ปุ่น 2.9%, อเมริกันกับเยอรมันซื้อเท่ากันชาติละ 2.3%, ออสเตรเลีย 1.7%, ไต้หวัน 1.5%, สิงคโปร์ 1.4%

และอื่น ๆ เข้าใจว่าส่วนแบ่งตลาดไม่ถึงชาติละ 1% แต่รวมกันหลาย ๆ ชาติก็เลยมัดเป็นก้อนได้ 17.1%

จุดโฟกัสอยู่ที่เทรนด์การโอนห้องชุดลูกค้าต่างชาติโอน “ห้องชุดไซซ์เล็กลง-ราคาเตี้ยลง” เป็นไปตามภาวะเศรษฐกิจซบเซาที่เจอเหมือนกันทั้งโลก

ในแง่จำนวนหน่วย เปรียบเทียบช่วง 9 เดือนแรกปี 2561-2562 มีลูกค้า 3 ชาติที่สถิติยังเป็นบวก ได้แก่ “จีน” บวกเพิ่ม 5.5% จาก 5,145 หน่วย เพิ่มเป็น 5,430 หน่วย

“ญี่ปุ่น” บวกเพิ่มถึง 22.9% เนื่องจากโอนราคาแพงจำนวนหน่วยก็เลยไม่เยอะมากนัก จาก 223 หน่วย เพิ่มเป็น 274 หน่วย และ “เยอรมนี” เพิ่มเยอะเช่นกัน 21.7% จาก 180 หน่วย เพิ่มเป็น 219 หน่วย

ในแง่มูลค่าห้องชุด พบว่า “จีน” นอกจากจะโอนเพิ่มแล้ว ราคาถือว่าใกล้เคียงเดิม จากมูลค่า 19,239 ล้านบาท เฉลี่ยหน่วยละ 3.73 ล้านบาท ปีนี้โอนที่ 20,117 ล้านบาท เฉลี่ยหน่วยละ 3.70 ล้านบาท มูลค่าโอนโตไม่ทันจำนวนหน่วยที่ 4.6%

“ญี่ปุ่น” แม้หน่วยโอนเพิ่มขึ้นเยอะแต่มูลค่าติดลบ -14.4% จาก 1,332 ล้านบาท เฉลี่ยหน่วยละ 5.97 ล้านบาท เหลือ 1,139 ล้านบาท เฉลี่ยหน่วยละ 4.15 ล้านบาท

และ “เยอรมนี” รูปการณ์คล้ายคลึงกับญี่ปุ่นที่มีการโอนเยอะขึ้น ข้อแตกต่าง คือด้านมูลค่าถือว่าใกล้เคียงเดิม แต่ราคาเฉลี่ยต่อหน่วยลดลงมาก จาก 872 ล้านบาท เฉลี่ยหน่วยละ 4.84 ล้านบาท เหลือ 871 ล้านบาท เฉลี่ยหน่วยละ 3.97 ล้านบาท

ทำให้ต้องกลับไปเหลียวดูมูลค่าโอนของอีก 7 ชาติที่เหลือพบว่ามูลค่าลดลงถ้วนหน้า

ได้แก่ “รัสเซีย” จากเฉลี่ยหน่วยละ 2.80 ล้านบาท เหลือเฉลี่ยหน่วยละ 2.91 ล้านบาท

“อังกฤษ” จากเฉลี่ยหน่วยละ 4.51 ล้านบาท เหลือเฉลี่ยหน่วยละ 4.04 ล้านบาท

“ฝรั่งเศส” จากเฉลี่ยหน่วยละ 4.52 ล้านบาท เหลือเฉลี่ยหน่วยละ 3.91 ล้านบาท

“สิงคโปร์” จากเฉลี่ยหน่วยละ 5.36 ล้านบาท เหลือเฉลี่ยหน่วยละ 5.61 ล้านบาท

“สหรัฐอเมริกา” จากเฉลี่ยหน่วยละ 4.55 ล้านบาท เหลือเฉลี่ยหน่วยละ 4.22 ล้านบาท

“ไต้หวัน” จากเฉลี่ยหน่วยละ 4.37 ล้านบาท เหลือเฉลี่ยหน่วยละ 4.44 ล้านบาท

“ออสเตรเลีย” จากเฉลี่ยหน่วยละ 4.43 ล้านบาท เหลือเฉลี่ยหน่วยละ 4.44 ล้านบาท

สรุป “ญี่ปุ่น-เยอรมนี” โอนเฉลี่ยราคาต่ำลงตั้งแต่ 8 แสน-1 ล้าน/หน่วย

มีเพียง “รัสเซีย-ออสเตรเลีย” ที่มูลค่าโอนเฉลี่ยเพิ่มขึ้นเล็กน้อย 1 หมื่น-1 แสน/หน่วย

“ใต้-อีสาน” เกลี่ยได้หลายจังหวัด

ดาต้าเบสชุดใหญ่ไฟกะพริบของ “REIC-ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์” ว่าด้วยยอดโอนกรรมสิทธิ์ลูกค้าต่างชาติ

โฟกัสในด้านทำเล ทาง REIC มีการแบ่งทำเลหลักอันดับ 1 แน่นอนว่าเขต กทม.-ปริมณฑล

ที่เหลือมีอีก 5 ภูมิภาค ประกอบด้วย ภาคเหนือ ภาคใต้ ภาคกลาง ภาคตะวันออก ภาคตะวันตก

ถ้าเราเริ่มต้นกันที่ภาคกลาง ธุรกิจอสังหาริมทรัพย์ที่มีเนื้อมีหนัง หมายถึงมีมูลค่าโครงการมากพอที่จะลงพื้นที่สำรวจ มีเพียง 2 จังหวัด คือ “พระนครศรีอยุธยา-สระบุรี”

อย่างไรก็ตาม มูลค่าการโอนคอนโดมิเนียมยังถือว่าน้อยถึงน้อยมาก โดยฐานข้อมูลปี 2561 ไม่มีการโอนแม้แต่ยูนิตเดียว ในขณะที่ 9 เดือนแรกปี 2562 สระบุรีมีเพียง 1 หน่วย พระนครศรีอยุธยามี 4 หน่วย ในเชิงสถิติแทบไม่มีนัยสำคัญแต่อย่างใด

ถัดมา ภาคเหนือ แม้จะมีธุรกิจที่อยู่อาศัยเริ่มหนาตาขึ้น 6 จังหวัด ได้แก่ เชียงใหม่ เชียงราย ลำปาง ลำพูน ตาก เพชรบูรณ์ (สังเกตว่าไม่มีจังหวัดพิษณุโลก นครสวรรค์ อาจเป็นเพราะข้อมูลเริ่มนับจากการโอนกับกรมที่ดิน ณ ปี 2561 ซึ่งไม่มีหน่วยโอนใหม่เกิดขึ้น)

แต่จังหวัดหลักอย่าง “เชียงใหม่” เป็นทำเลยอดนิยมของลูกค้าต่างชาติ มีสัดส่วนโอน 97-98% โดย 9 เดือนแรก 2561 โอน 732 หน่วย เทียบกับช่วงเดียวกันปีนี้ โอนแล้ว 607 หน่วย

เป็นภาพเช่นเดียวกับภาคตะวันออกมีการสำรวจ 5 จังหวัด คือ ชลบุรี ระยอง ปราจีนบุรี จันทบุรี ฉะเชิงเทรา

พบว่า จังหวัดหลักอย่าง “ชลบุรี” เป็นทำเลยอดนิยมของลูกค้าต่างชาติ มีสัดส่วนโอน 99% โดย 9 เดือนแรก 2561 โอน 3,562 หน่วย เทียบกับช่วงเดียวกันปีนี้โอนแล้ว 3,459 หน่วย

ในขณะที่ภาคตะวันตก ซึ่งหมายถึง 2 จังหวัด คือ ประจวบคีรีขันธ์ เพชรบุรี แต่จุดโฟกัสให้ชัด ๆ ก็คือ ตลาดคอนโดฯในทำเล “หัวหิน-ชะอำ”

ไม่น่าแปลกใจ หากพบว่ายอดโอนคอนโดฯในหัวหิน น้อยกว่าโซนชะอำ เพราะพื้นที่หัวหินเริ่มเต็มมาหลายปีแล้ว ทำเลการพัฒนาจึงขยับถอยร่นเข้าจังหวัดเพชรบุรีมากขึ้น โดยหัวหินมีการโอน 64 หน่วย เพิ่มเป็น 78 หน่วย กับชะอำที่มีการโอน 13 หน่วย เพิ่มเป็น 127 หน่วย

ขณะที่มี 2 ภูมิภาค “ใต้กับอีสาน” ที่พบว่ามีการเกลี่ยกำลังซื้อและการโอนของลูกค้าต่างชาติในหลายจังหวัด

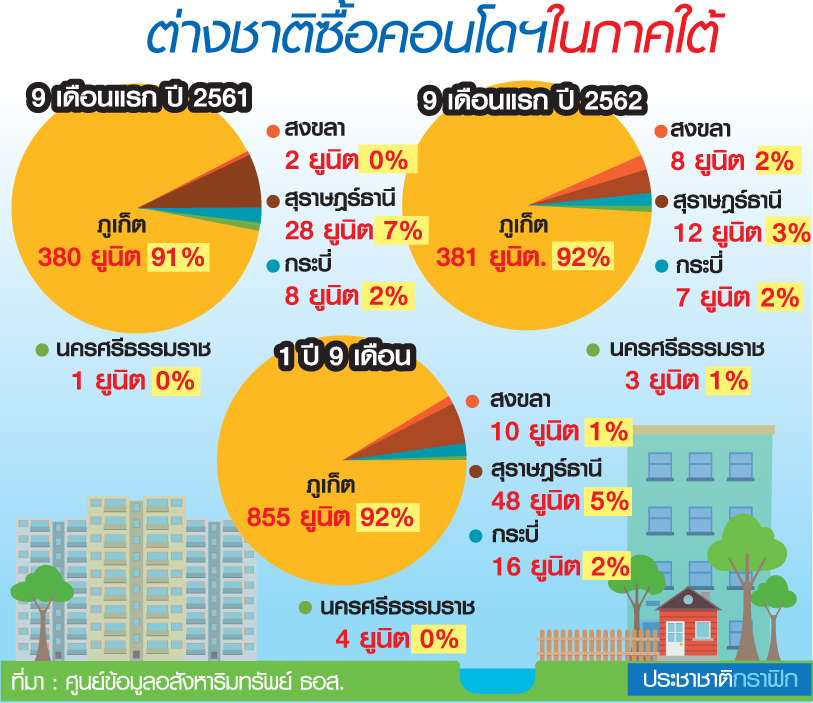

โดยภาคใต้ 4 จังหวัดหลัก คือ “ภูเก็ต สุราษฎร์ธานี กระบี่ นครศรีธรรมราช สงขลา” นั้น แน่นอนว่าเมืองไข่มุกอันดามันอย่างภูเก็ต มียอดโอน 91-92%

โดยลูกค้าต่างชาติส่วนหนึ่งยังเทใจให้กับเกาะสมุยของสุราษฎร์ฯ ที่เหลือเป็นกระบี่กับนครศรีฯ ซึ่งเป็นทำเลท่องเที่ยวทางทะเล

ส่วนจังหวัดสงขลา แน่นอนว่าเป็นเมืองหลวงเศรษฐกิจของโซน 5 จังหวัดชายแดนใต้ กำลังซื้อต่างชาติจึงหนุนเนื่องเข้าไปซื้อในอำเภอหาดใหญ่

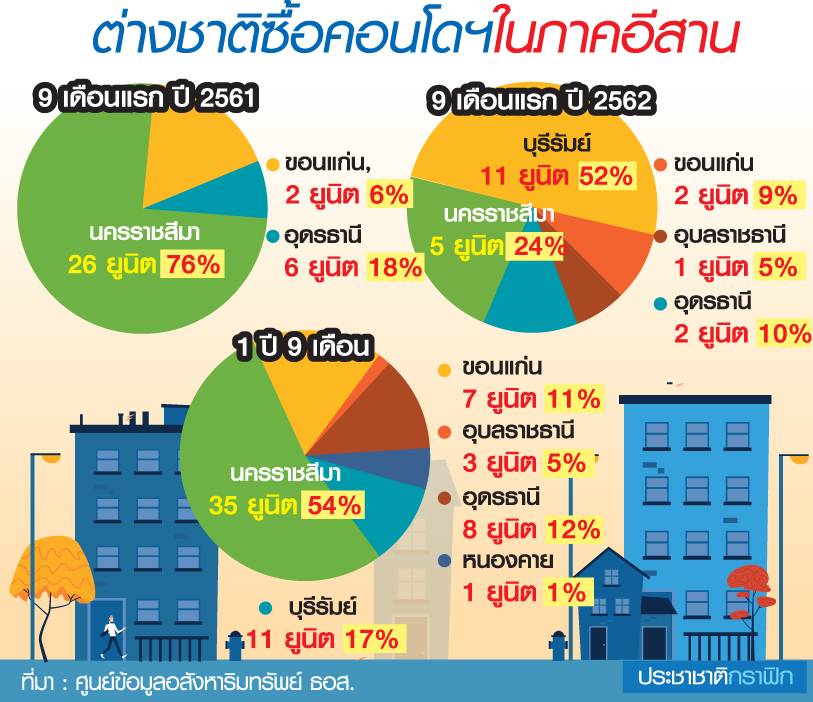

เช่นเดียวกับภาคอีสาน หรือภาคตะวันออกเฉียงเหนือ ที่มีการสำรวจถึง 6 จังหวัด คือ โคราช ขอนแก่น อุดรธานี อุบลราชธานี บุรีรัมย์ หนองคาย

พบว่า สถิติการโอนเริ่มเห็นการแกว่งตัวจาก “โคราช” ที่เคยมีส่วนแบ่ง 76% 26 หน่วย ลดเหลือ 24% เพราะโอนแค่ 5 หน่วย โดน “บุรีรัมย์” ม้ามืดที่มากับสายฟ้าธันเดอร์โดม เบียดแชร์เป็น 52% แม้จะโอนแค่ 11 หน่วยก็ตาม

จังหวัดที่เหลือทั้งอุดรฯ ขอนแก่น อุบลฯ หนองคาย ยอดโอนต่างชาติคาดว่าส่วนหนึ่งมาจาก “เขยฝรั่ง” ซึ่งพักอาศัยอย่างหนาแน่นในภาคอีสานมากกว่าภูมิภาคอื่นของประเทศไทย