ปรับเพดานค่าจ้าง ม.33 ผู้ประกันตนจ่ายเพิ่มเท่าไร ได้สิทธิอะไรเพิ่ม

นับถอยหลัง 1 มกราคม 2569 เริ่มปรับเพดานค่าจ้าง ม.33 เพิ่มเงินสมทบ เพิ่มสิทธิประโยชน์ มีการปรับเปลี่ยนอย่างไรบ้าง รวมรายละเอียดไว้ให้แล้วที่นี่

เป็นประเด็นที่บรรดามนุษย์เงินเดือนหรือผู้ทำงานภาคเอกชนให้ความสนใจอย่างมาก สำหรับการประกาศปรับเพดานค่าจ้าง ผู้ประกันตนตามมาตรา 33 ซึ่งจะเริ่มมีผลอย่างเป็นทางการตั้งแต่ 1 มกราคม 2569 เป็นต้นไป และจะมีการปรับเพดานในรูปแบบ “บันได 3 ขั้น” ทยอยปรับทุก 3 ปี จนเพดานสูงสุดอยู่ที่ 23,000 บาทในปี 2575 เป็นต้นไป

คำถามที่หลาย ๆ คนสงสัย คือ ใครได้รับผลกระทบในเรื่องนี้ แล้วการปรับเพดานค่าจ้างครั้งนี้ กระทบถึงเรื่องการส่งเงินสมทบอย่างไร

“ประชาชาติธุรกิจ” สรุปรายละเอียดการปรับเปลี่ยนครั้งนี้ว่ามีผลกระทบต่อผู้ประกันตนอย่างไร

ทำไมต้องปรับเพดานค่าจ้าง ?

ก่อนจะลงลึกในรายละเอียดว่าการปรับเพดานค่าจ้างในครั้งนี้ มีการปรับเปลี่ยนอย่างไร อยากชวนผู้อ่านย้อนกลับไปจุดเริ่มต้นของเรื่องนี้ก่อน

ในอดีต เพดานค่าจ้างสำหรับการส่งเงินสมทบและคำนวณสิทธิประโยชน์ของผู้ประกันตนตามมาตรา 33 ที่กำหนดเพดานสูงสุดไว้ที่ 15,000 บาท มีการกำหนดไว้ในกฎกระทรวง ฉบับที่ 7 (พ.ศ. 2538) ออกตามความในพระราชบัญญัติประกันสังคม พ.ศ. 2533 บังคับใช้มาตั้งแต่วันที่ 30 มีนาคม 2538 หรือเมื่อ 30 ปีที่แล้ว โดยค่าแรงขั้นต่ำในตอนนั้น ประกาศเมื่อกันยายน 2537 อยู่ที่ 110-135 บาทต่อวัน

การปรับเพดานในครั้งนี้ สำนักงานประกันสังคม (สปส.) เคยระบุในการเปิดรับฟังความเห็น เมื่อต้นปี 2568 ที่ผ่านมา ว่า เป็นการปรับปรุงให้เหมาะสมและสอดคล้องกับสภาพเศรษฐกิจในปัจจุบัน และเป็นไปตามมาตรฐานเพดานค่าจ้างขององค์การแรงงานระหว่างประเทศ (ILO) ตามอนุสัญญาฉบับที่ 102 เรื่องสิทธิประโยชน์ประกันสังคมขั้นพื้นฐาน เพื่อความเพียงพอของสิทธิประโยชน์ที่เป็นเงินทดแทนการขาดรายได้ เพื่อเพิ่มรายได้ให้กับกองทุนรองรับรายจ่ายค่ารักษาพยาบาลที่สูงขึ้น เพื่อการกระจายรายได้จากผู้มีรายได้มากไปสู่ผู้มีรายได้น้อยภายในระบบประกันสังคม และเพื่อเสริมสร้างความเชื่อมั่นต่อระบบประกันสังคม

เพดานค่าจ้าง ม.33 ปรับเปลี่ยนอย่างไร

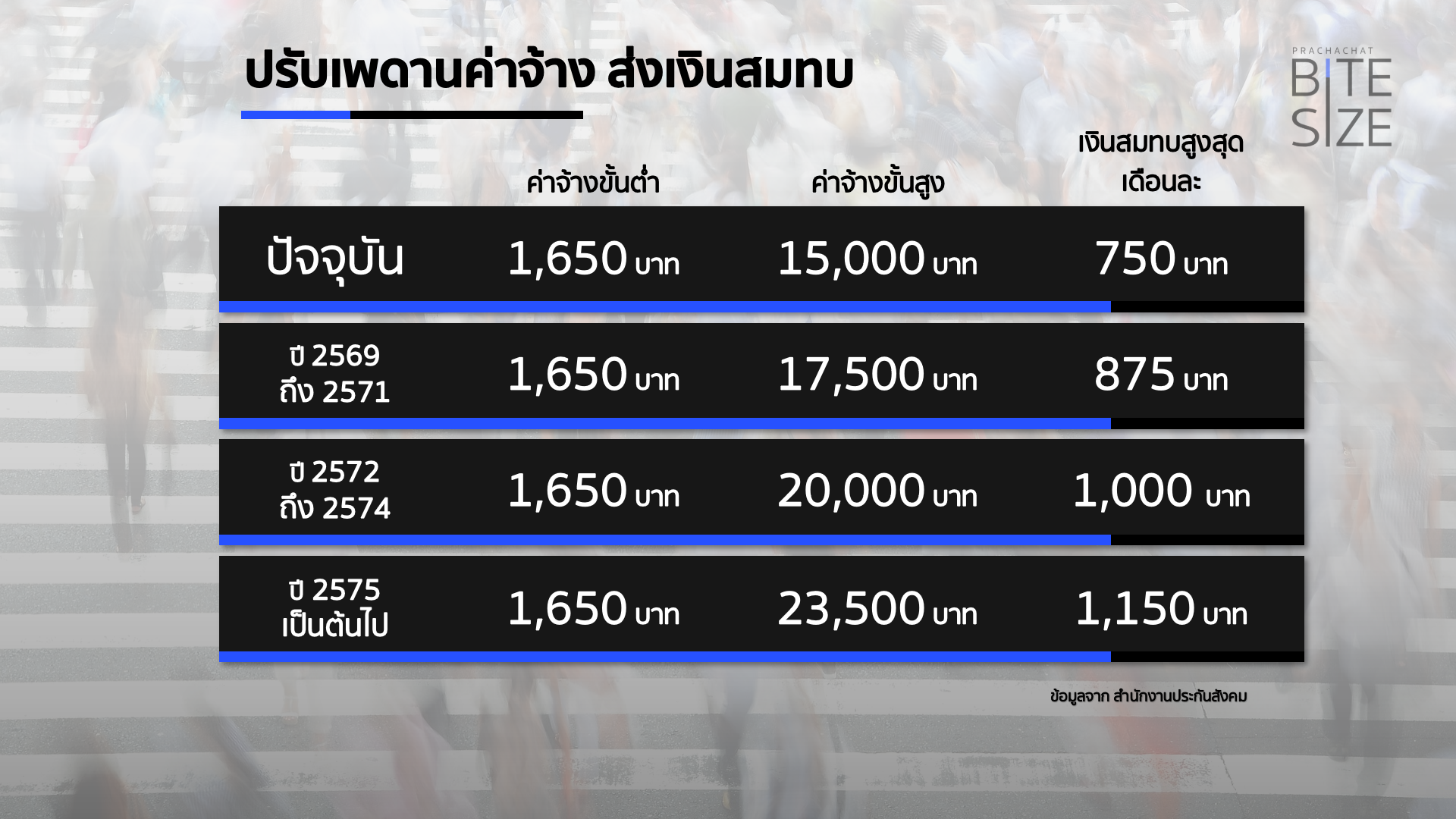

สำหรับค่าจ้างขั้นต่ำและขั้นสูงที่ใช้เป็นฐานในการคำนวณเงินสมทบของผู้ประกันตนตามมาตรา 33 แต่ละคน กฎกระทรวงฉบับใหม่ กำหนดฐานไว้ดังนี้

| ปีที่มีผล | ฐานขั้นต่ำ | ฐานสูงสุด |

| 2569-2571 | 1,650 บาท | 17,500 บาท |

| 2572-2574 | 1,650 บาท | 20,000 บาท |

| 2575 เป็นต้นไป | 1,650 บาท | 23,000 บาท |

เงินสมทบเปลี่ยน

เมื่อฐานค่าจ้างที่ใช้ในการคำนวณเงินสมทบมีการเปลี่ยนแปลง ก็มีผลต่อเงินสมทบที่แต่ละคนและแต่ละองค์กรต้องจ่ายเพิ่มขึ้นด้วยเช่นกัน ดังนี้

| ปีที่มีผล | ฐานขั้นต่ำ | ฐานสูงสุด | เงินสมทบต่อเดือน |

| 2569-2571 | 1,650 บาท | 17,500 บาท | 83-875 บาท |

| 2572-2574 | 1,650 บาท | 20,000 บาท | 83-1,000 บาท |

| 2575 เป็นต้นไป | 1,650 บาท | 23,000 บาท | 83-1,150 บาท |

ทั้งนี้ การคำนวณอัตราเงินสมทบที่ต้องจ่ายต่อเดือน จะใช้วิธีการคำนวณโดยนำ “เงินเดือน” คูณกับอัตราเงินสมทบปัจจุบันที่ 5% (เงินเดือน X 5% = เงินสมทบที่ต้องจ่ายต่อเดือน)

ปรับเพดานค่าจ้าง กระทบใคร ?

การปรับเพดานค่าจ้างครั้งนี้ ผลกระทบหลัก ๆ จะอยู่กับผู้ที่มีเงินเดือนสูงกว่า 15,000 บาท เป็นส่วนใหญ่ ซึ่งต้องจ่ายเงินสมทบเพิ่มขึ้นตามเพดานค่าจ้างที่ปรับเปลี่ยนช่วง 7 ปีนี้

สำหรับผู้ที่เงินเดือนปัจจุบันยังไม่ถึงเพดานสูงสุดที่มีการปรับใหม่ จะยังคงเสียในอัตรา 5% ตามปกติ

ตัวอย่าง นาย A มีเงินเดือน 17,000 บาท อัตราเงินสมทบที่ต้องส่ง เป็นดังนี้

| ปีที่มีผล | เพดานสูงสุด | เงินเดือน | อัตราเงินสมทบ (เงินเดือน X 5%) |

| ปัจจุบัน | 15,000 บาท | 17,000 บาท | 750 บาท (เพดานสูงสุด) |

| 2569-2571 | 17,500 บาท | 17,000 บาท | 850 บาท |

| 2572-2574 | 20,000 บาท | 17,000 บาท | 850 บาท |

| 2575 เป็นต้นไป | 23,000 บาท | 17,000 บาท | 850 บาท |

ตัวอย่าง นาย B มีเงินเดือน 25,000 บาท อัตราเงินสมทบที่ต้องส่ง เป็นดังนี้

| ปีที่มีผล | เพดานสูงสุด | เงินเดือน | อัตราเงินสมทบ (เงินเดือน X 5%) |

| ปัจจุบัน | 15,000 บาท | 25,000 บาท | 750 บาท (เพดานสูงสุด) |

| 2569-2571 | 17,500 บาท | 25,000 บาท | 875 บาท (เพดานสูงสุด) |

| 2572-2574 | 20,000 บาท | 25,000 บาท | 1,000 บาท (เพดานสูงสุด) |

| 2575 เป็นต้นไป | 23,000 บาท | 25,000 บาท | 1,150 บาท (เพดานสูงสุด) |

ตัวอย่าง นาย C มีค่าจ้าง 1,550 บาท อัตราเงินสมทบที่ต้องส่ง เป็นดังนี้

| ปีที่มีผล | ฐานขั้นต่ำ | ค่าจ้าง | อัตราเงินสมทบ (เงินเดือน X 5%) |

| ปัจจุบัน | 1,650 บาท | 1,550 บาท | 83 บาท |

| 2569-2571 | 1,650 บาท | 1,550 บาท | 83 บาท |

| 2572-2574 | 1,650 บาท | 1,550 บาท | 83 บาท |

| 2575 เป็นต้นไป | 1,650 บาท | 1,550 บาท | 83 บาท |

ทั้งนี้ กรณีนาย C จะใช้การคำนวณเงินสมทบและสิทธิประโยชน์จากฐานขั้นต่ำที่ สปส. กำหนด เนื่องจากค่าจ้างที่ได้รับนั้นน้อยกว่าฐานขั้นต่ำ

และตัวอย่างข้างต้น เป็นเพียงการยกตัวอย่างเพื่อเพิ่มความเข้าใจ ในความเป็นจริง เงินเดือนหลาย ๆ คนในช่วง 7 ปีที่มีการปรับเพดานค่าจ้าง อาจมีการปรับเปลี่ยนตามสถานการณ์ทั้งการย้ายงาน และปัจจัยภายในองค์กร

สิทธิประโยชน์ ปรับเปลี่ยน

จากการปรับเปลี่ยนเพดานค่าจ้างในครั้งนี้ นอกจากเงินสมทบที่จะต้องจ่ายเพิ่มขึ้นแล้ว ยังมีเรื่องของสิทธิประโยชน์สูงสุดที่จะปรับเปลี่ยนไปด้วย ดังนี้

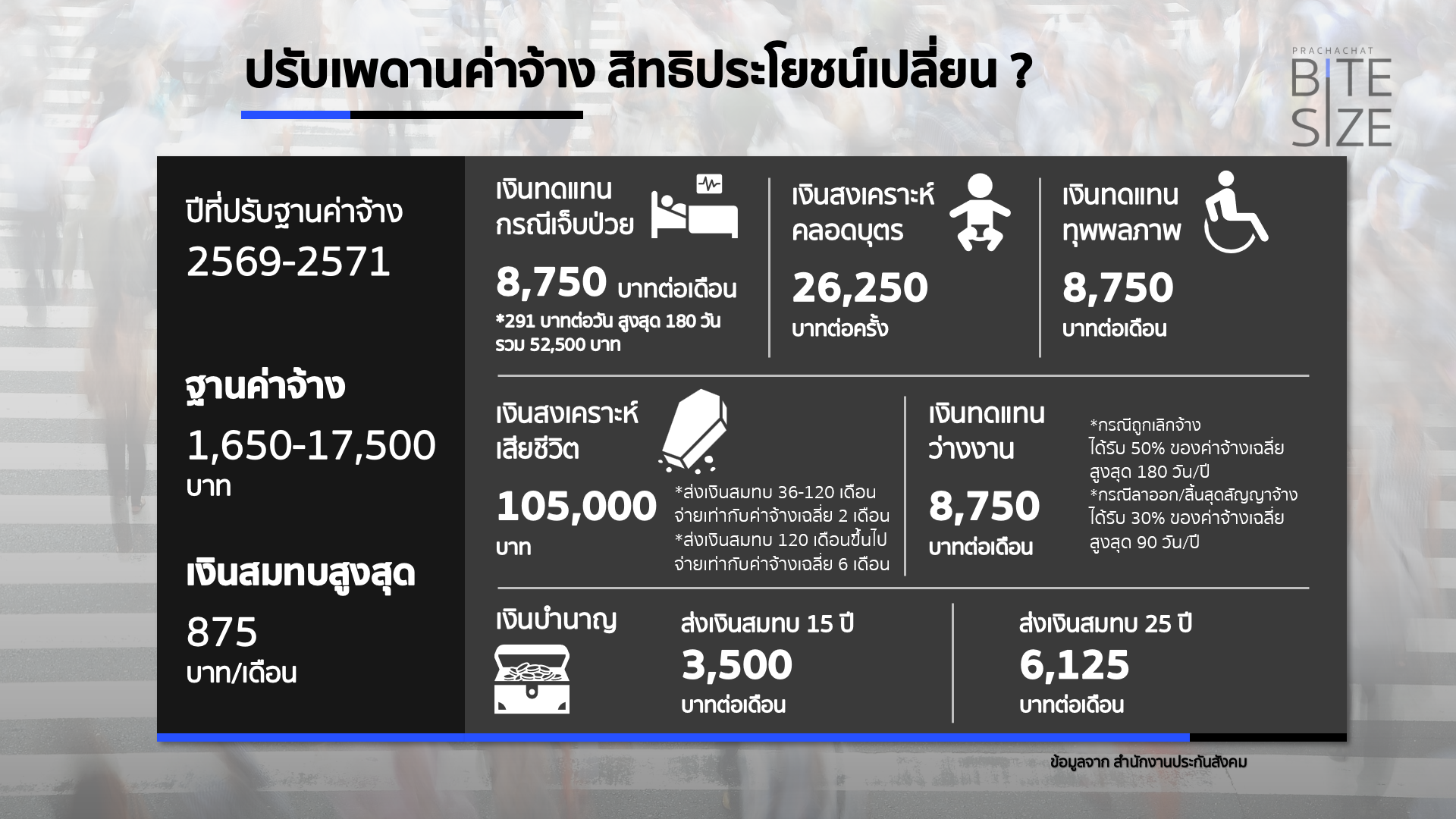

ปี 2569-2571

1. เงินทดแทนกรณีเจ็บป่วย 8,750 บาทต่อเดือน (291 บาทต่อวัน สูงสุด 180 วัน รวม 52,500 บาท)

2. เงินสงเคราะห์คลอดบุตร 26,250 บาทต่อครั้ง

3. เงินทดแทนกรณีทุพพลภาพ 8,750 บาทต่อเดือน

4. เงินสงเคราะห์กรณีเสียชีวิต 105,000 บาท

5. เงินทดแทนกรณีว่างงาน 8,750 บาทต่อเดือน

6. เงินบำนาญ สูงสุด 6,125 บาทต่อเดือน

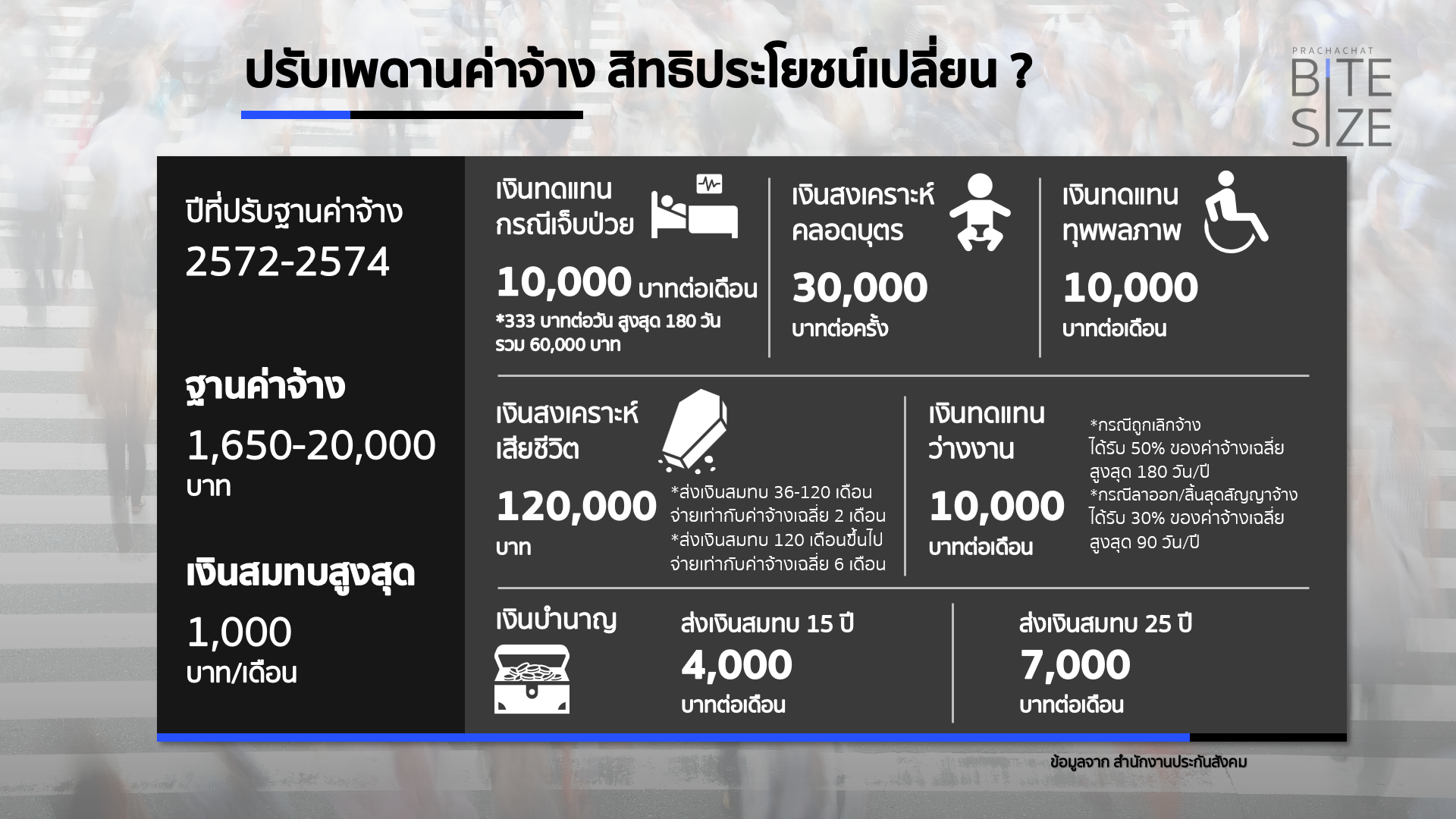

ปี 2572-2574

1. เงินทดแทนกรณีเจ็บป่วย 10,000 บาทต่อเดือน (333 บาทต่อวัน สูงสุด 180 วัน รวม 60,000 บาท)

2. เงินสงเคราะห์คลอดบุตร 30,000 บาทต่อครั้ง

3. เงินทดแทนกรณีทุพพลภาพ 10,000 บาทต่อเดือน

4. เงินสงเคราะห์กรณีเสียชีวิต 120,000 บาท

5. เงินทดแทนกรณีว่างงาน 10,000 บาทต่อเดือน

6. เงินบำนาญ สูงสุด 7,000 บาทต่อเดือน

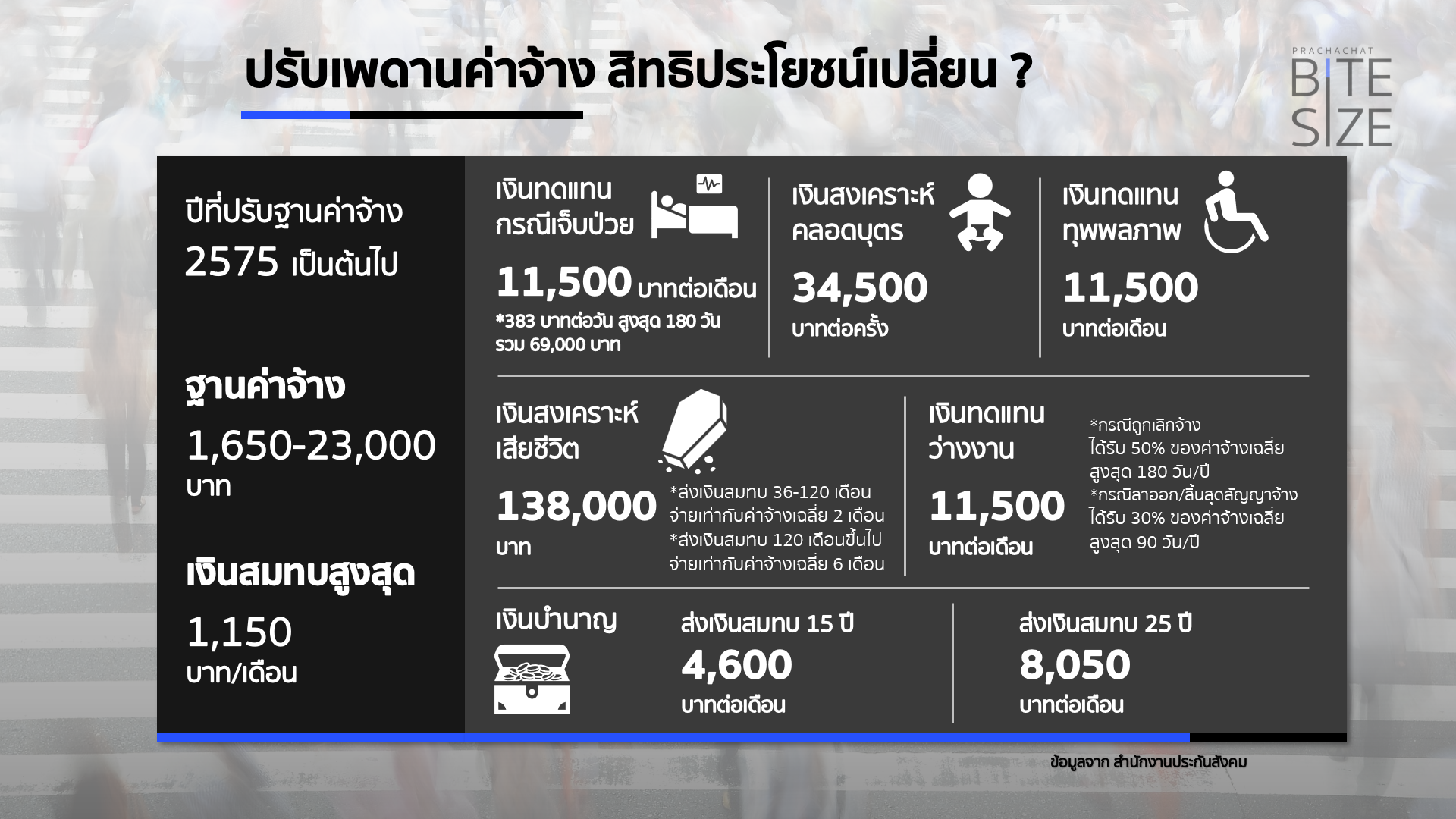

ปี 2575 เป็นต้นไป

1. เงินทดแทนกรณีเจ็บป่วย 11,500 บาทต่อเดือน (383 บาทต่อวัน สูงสุด 180 วัน รวม 69,000 บาท)

2. เงินสงเคราะห์คลอดบุตร 34,500 บาทต่อครั้ง

3. เงินทดแทนกรณีทุพพลภาพ 11,500 บาทต่อเดือน

4. เงินสงเคราะห์กรณีเสียชีวิต 138,000 บาท

5. เงินทดแทนกรณีว่างงาน 11,500 บาทต่อเดือน

6. เงินบำนาญ สูงสุด 8,050 บาทต่อเดือน