IATA เผยภาพรวมปริมาณผู้โดยสารเอเชียโตแรง แต่ตลาดจีนยังซึม

อัตราบรรทุกผู้โดยสารของทั้งโลกเริ่มฟื้น ภาพรวมปริมาณขนส่งผู้โดยสารเอเชีย-แปซิฟิกโตแรงจากฐานต่ำ ส่วนบินในประเทศของอินเดีย-สหรัฐ ผู้โดยสารแน่นเอี้ยด สวนทางจีนยังซึม

วันที่ 31 สิงหาคม 2565 ผู้สื่อข่าวรายงานว่า สมาคมขนส่งทางอากาศระหว่างประเทศ (IATA) ออกรายงานวิเคราะห์ตลาดการขนส่งผู้โดยสารทางอากาศ (Air Passenger Market Analysis) ประจำเดือนมิถุนายน 2565 ระบุว่า ในอนาคตการผ่อนคลายมาตรการการเดินทางของภูมิภาคเอเชีย-แปซิฟิก จะเป็นแรงผลักดันการฟื้นตัวของปริมาณผู้โดยสารทั่วโลก ขณะที่เงินเฟ้อและอัตราดอกเบี้ยที่สูงขึ้น อาจส่งผลกระทบต่ออุปสงค์คั่งค้าง (Pent-up demand) ของการเดินทางทางอากาศ

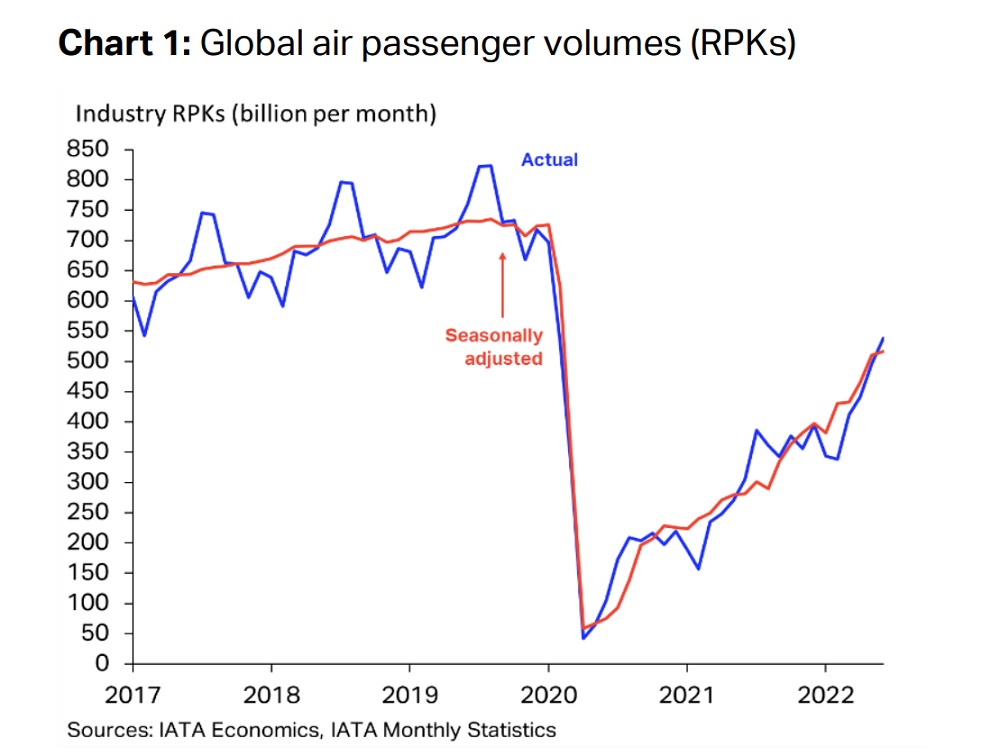

โดยในเดือนมิถุนายน 2565 ปริมาณการขนส่งผู้โดยสารซึ่งคิดเป็นคนต่อกิโลเมตร (Revenue Passenger Kilometer : RPK) ของทั้งอุตสาหกรรมเติบโตถึง 76.2% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และคิดเป็นสัดส่วน 70.8% ของเดือนมิถุนายน 2562 ก่อนที่โควิด-19 จะระบาด

อัตราบรรทุกผู้โดยสารของทั้งอุตสาหกรรม (Passenger Load Factor) ฟื้นตัวสู่ระดับสูงกว่า 80% เป็นครั้งแรกตั้งแต่เดือนมกราคม 2563 เป็นต้นมา โดยอัตราบรรทุกผู้โดยสารทั้งในประเทศและต่างประเทศอยู่เหนือระดับ 80% และอัตราบรรทุกผู้โดยสารของเส้นทางบินระหว่างประเทศเติบโตอย่างมีนัยยะสำคัญ ถึง 27.3% ในช่วง 12 เดือนที่ผ่านมา

สำหรับอัตราบรรทุกผู้โดยสาร (Passenger Load Factor) ในภูมิภาคเอเชีย-แปซิฟิก (รวมเส้นทางในและต่างประเทศ) ประจำเมษายน 2565 อยู่ที่ 72.9% ต่ำกว่าทุกภูมิภาค และเพิ่มขึ้น 8.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่ผ่านมา

ส่วนอัตราบรรทุกผู้โดยสารเส้นทางบินภายในประเทศจีน อยู่ที่ 65.9% ลดลง 8.9% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่ผ่านมา ต่ำกว่าเส้นทางบินในประเทศของอินเดียและสหรัฐ ที่มีอัตราบรรทุกผู้โดยสารอยู่ที่ 81.8% และ 89.8% ตามลำดับ

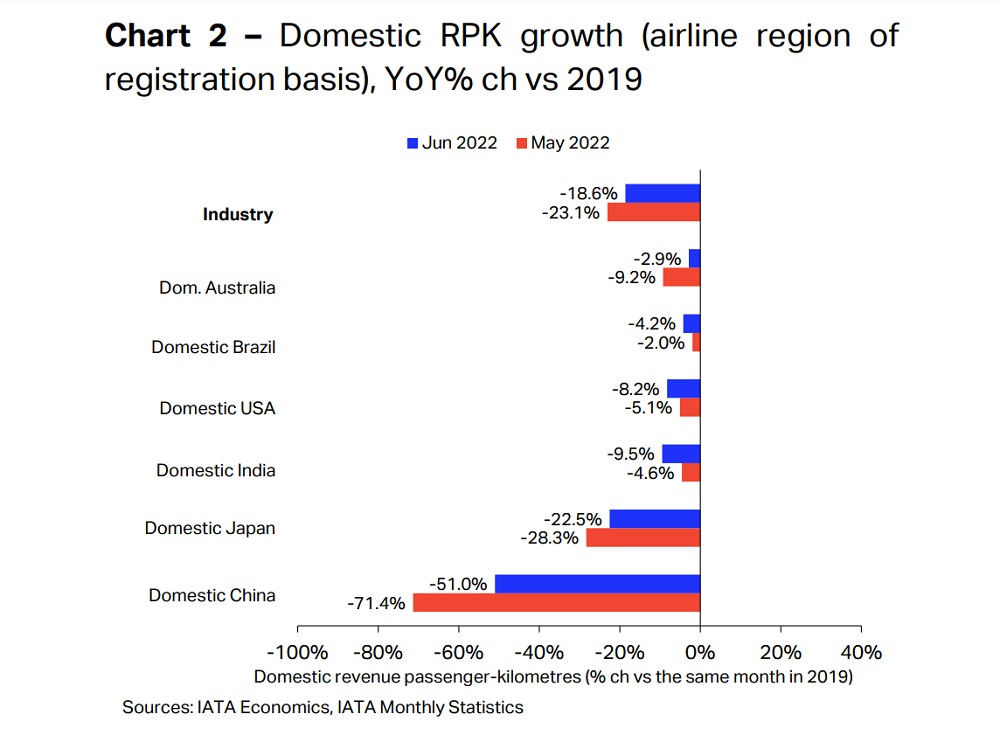

ปริมาณการขนส่งผู้โดยสารภายในประเทศ (Domestic RPKs) ของทั้งอุตสาหกรรม ในเดือนมิถุนายน 2565 เติบโต 5.2% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน อย่างไรก็ตาม ปริมาณการขนส่งผู้โดยสารในประเทศยังคงต่ำกว่าช่วงเวลาเดียวกันในปี 2562 อยู่เกือบ 20%

ในส่วนของประเทศจีน พบว่าปริมาณการขนส่งผู้โดยสารในประเทศต่ำกว่าเดือนมิถุนายน 2562 อยู่ถึง 51% แม้ว่าจะเป็นจำนวนต่ำกว่าเดิมอยู่มาก แต่ถือว่าดีขึ้นกว่าผลการสำรวจในเดือนพฤษภาคมที่ผ่านมา ซึ่งมีปริมาณการขนส่งผู้โดยสารลดลงไปถึง 71.4% ของปี 2562 ทั้งนี้ ตลาดเที่ยวบินภายในประเทศจีน มีขนาดใหญ่เป็นอันดับ 2 ของโลก

ข้อมูลจากประเทศอื่น ๆ พบว่า เมื่อมาตรการควบคุมโรค-ควบคุมการเดินทางผ่อนคลายลง จะทำให้การเดินทางทางอากาศกลับมาฟื้นตัวอย่างมาก แต่ในปัจจุบันยังไม่มีความชัดเจนว่านโยบาย “โควิดเป็นศูนย์” หรือ Zero Covid ของทางการจีนจะเปลี่ยนแปลงหรือจะจบลงเมื่อใด

ฝั่งประเทศญี่ปุ่น พบว่าปริมาณการเดินทางในประเทศยังพื้นตัวอย่างต่อเนื่อง ปรับตัวเพิ่มขึ้น 146% เมื่อเทียบกับเดือนมิถุนายน 2565 และยังต่ำกว่าระดับก่อนการระบาดของโควิด-19 อยู่เพียง 22.5%

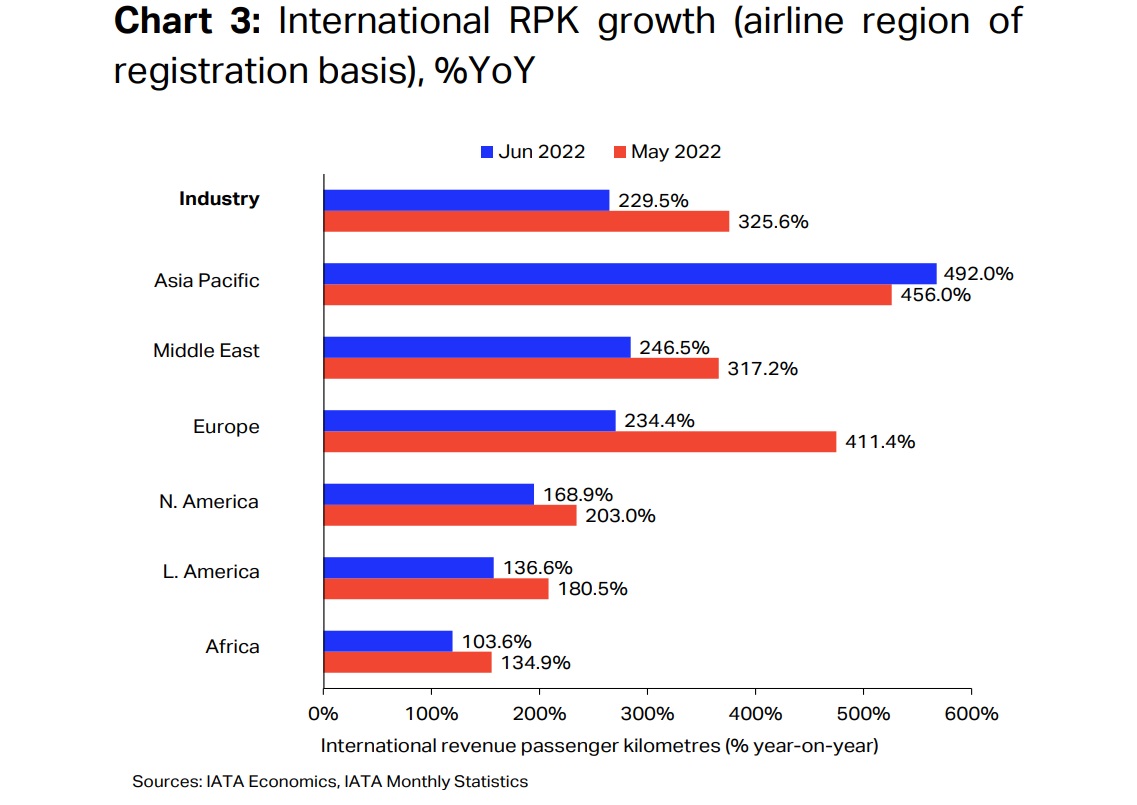

ส่วนปริมาณการขนส่งผู้โดยสารระหว่างประเทศ (International RPKs) ของทั้งอุตสาหกรรม ในเดือนมิถุนายน 2565 ปรับตัวเพิ่มขึ้นถึง 229.5% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว

โดยในเดือนมิถุนายน 2565 ปริมาณการขนส่งผู้โดยสารของสายการบินที่จดทะเบียนในภูมิภาคเอเชีย-แปซิฟิก ปรับตัวเพิ่มขึ้น 492% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ถือว่าเติบโตมากที่สุดในทุกภูมิภาค

อย่างไรก็ตาม การฟื้นตัวของปริมาณการขนส่งผู้โดยสารระหว่างประเทศอยู่ในช่วงเริ่มต้น เนื่องจากปริมาณการขนส่งยังต่ำกว่าก่อนการระบาดของโควิด-19 ถึง 70%

ขณะที่ปริมาณการขนส่งผู้โดยสารของสายการบินที่จดทะเบียนในภูมิภาคละตินอเมริกาและอเมริกาเหนือ ในเดือนมิถุนายน 2565 ปรับตัวเพิ่มขึ้น 136.6% และ 168.9% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว และปริมาณการขนส่งผู้โดยสารระหว่างประเทศของอเมริกาเหนือ ต่ำกว่าระดับของเดือนมิถุนายน 2562 ก่อนการระบาดของโควิด-19 อยู่เพียง 16.5% เท่านั้น และถือว่าดีที่สุดเมื่อเทียบกับทุกภูมิภาค

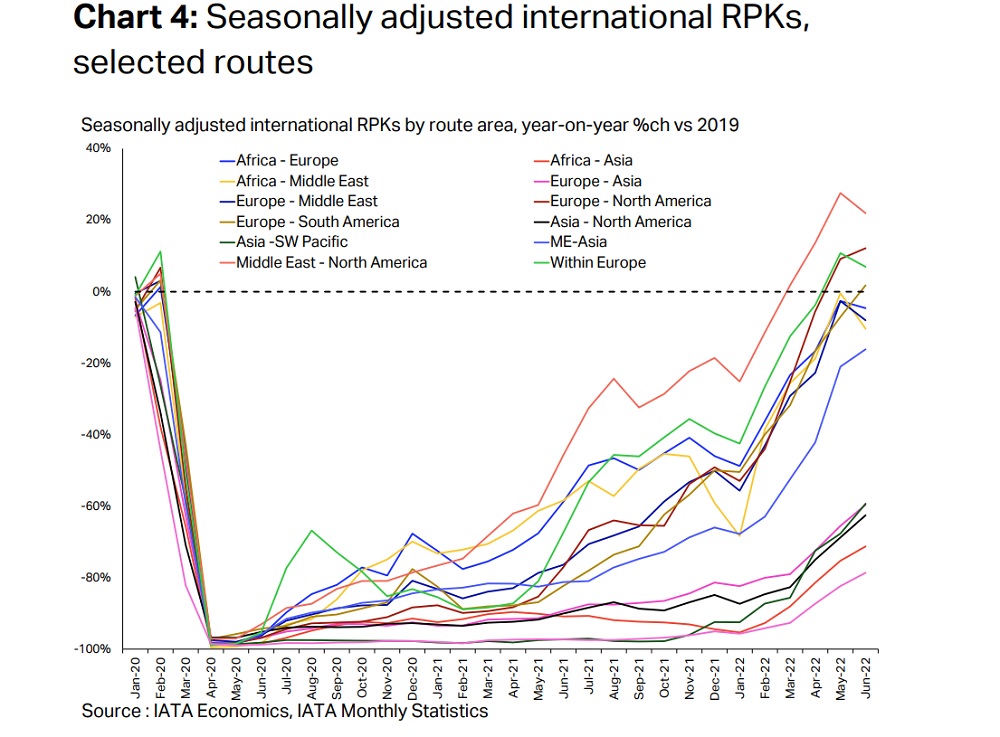

ยิ่งไปกว่านั้น ในบางเส้นทาง เช่น ยุโรป-อเมริกาเหนือ, ตะวันออกกลาง-อเมริกาเหนือ มีปริมาณการขนส่งผู้โดยสารระหว่างประเทศสูงกว่าระดับก่อนการระบาดของโควิดไปเรียบร้อยแล้ว

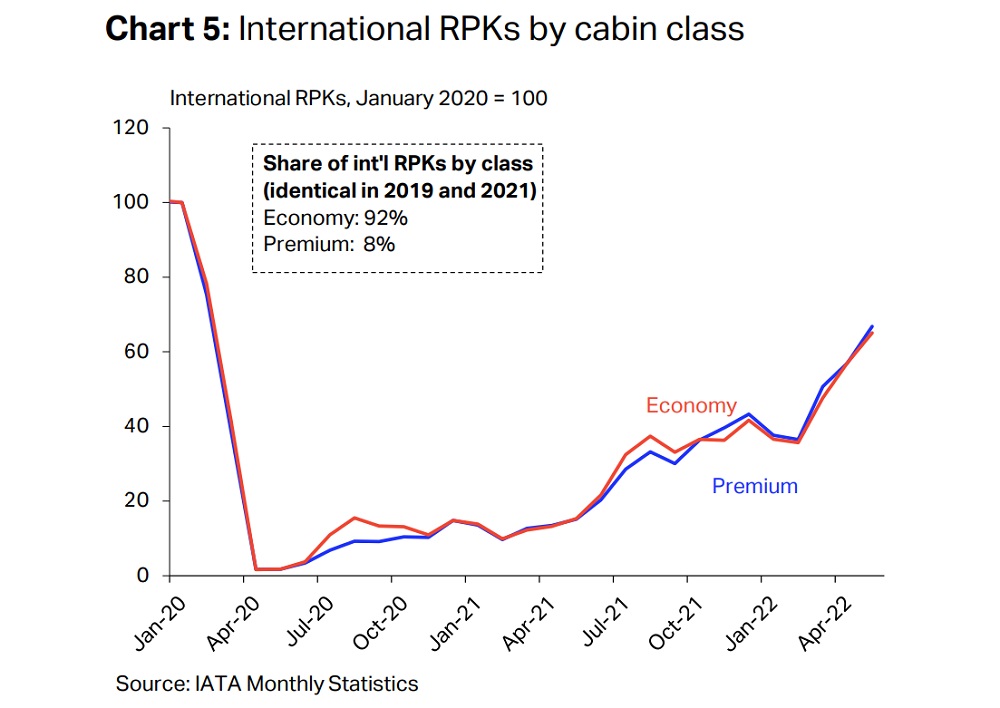

รายงานจาก IATA ระบุต่อไปว่า ปริมาณการขนส่งผู้โดยสาร ซึ่งคิดเป็นคนต่อกิโลเมตร ของผู้โดยสารชั้นประหยัด (Economy RPKs) ซึ่งรวมไปถึงที่นั่งชั้นประหยัดพรีเมี่ยม (Premium Economy) ของเดือนพฤษภาคม 2565 มีสัดส่วน 65.1% ของเดือนมกราคม 2562

ส่วนปริมาณการขนส่งผู้โดยสารของผู้โดยสารชั้นหนึ่งและชั้นธุรกิจ (Premium RPKs) ของเดือนพฤษภาคม 2565 มีสัดส่วน 66.8% ของเดือนมกราคม 2562

ด้าน ปริมาณการผลิตด้านผู้โดยสารของทั้งอุตสาหกรรม (ASKs) ในเดือนมิถุนายน 2565 ปรับตัวเพิ่มขึ้น 48.5% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว แต่ยังต่ำกว่าเดือนมิถุนายน 2562 ซึ่งเป็นช่วงก่อนสถานการณ์โควิด-19 อยู่ที่ 28%