อัตราดอกเบี้ยนโยบาย : เหรียญ 2 ด้าน ธนาคารพาณิชย์ และประชาชน

คอลัมน์ : ดาต้ากึ่งสำเร็จรูป ผู้เขียน : ชายริมหาด

ท่ามกลางกระแสข่าวความเห็นต่างระหว่างรัฐบาลกับธนาคารแห่งประเทศไทย (ธปท.) ต่อมุมมองอัตราดอกเบี้ยนโยบาย ทางด้านรัฐบาลโดย คุณเศรษฐา ทวีสิน นายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ออกโรงขอร้องคณะกรรมการนโยบายการเงิน (กนง.) ของธนาคารแห่งประเทศไทย ให้ปรับลดอัตราดอกเบี้ยนโยบายเพื่อให้ภาพรวมของเศรษฐกิจไทยเติบโตอย่างต่อเนื่อง ไม่หยุดชะงักจากปัญหาดอกเบี้ยสูง

ทางด้านธนาคารแห่งประเทศไทย เมื่อวันที่ 7 กุมภาพันธ์ 2567 คณะกรรมการ กนง.มีมติให้คงอัตราดอกเบี้ยนโยบายที่ร้อยละ 2.50 ต่อปี ด้วยคะแนนเสียง 5 ต่อ 2 เสียง ซึ่งมี 2 ท่าน เห็นว่าควรปรับลดอัตราดอกเบี้ยนโยบายลงร้อยละ 0.25 ต่อปี แม้ว่า 2 เสียงของ กนง.จะเป็นเสียงข้างน้อย แต่สะท้อนให้เห็นว่า ภายใน กนง.ด้วยกันเอง ก็มิได้เห็นพ้อง มีความเห็นต่างต่างกันอยู่ภายใน มิได้เป็นเอกฉันท์

เรื่องอัตราดอกเบี้ยนโยบาย เป็นเรื่องภายใต้อำนาจหน้าที่ของ ธปท. ตามพระราชบัญญัติธนาคารแห่งประเทศไทย พ.ศ. 2485 นอกจากนั้นยังบัญญัติไว้ว่า ในการปฏิบัติหน้าที่ให้ผู้ว่าการธนาคารแห่งประเทศไทยมีความเป็นอิสระในการบริหารจัดการกิจการของ ธปท. อีกด้วย ดังนั้นแล้วจึงมิใช่เรื่องง่ายเลยที่รัฐบาลจะถ่ายทอดนโยบายจากรัฐบาลไปสู่ ธปท. เพราะกฎหมายมอบความเป็นอิสระให้ ธปท. เพื่อป้องกันการถูกครอบงำจากรัฐบาล ในแง่ดี คือ ป้องกันการแทรกแซงจากการเมืองได้อย่างดีเยี่ยม ในแง่เสีย คือ หาก 2 หน่วยงานนี้มีความเห็นขัดแย้งกัน อาจดำเนินนโยบายเศรษฐกิจตรงข้ามกันได้

ในทางเศรษฐศาสตร์นั้น ไม่ว่ารัฐบาลจะดำเนินการใดย่อมมีผู้ได้ประโยชน์และผู้เสียผลประโยชน์จากนโยบายดังกล่าวเสมอ นโยบายให้คงอัตราดอกเบี้ย นโยบายในยามอัตราเงินเฟ้อติดลบ ก็เช่นเดียวกัน ย่อมมีคนได้ประโยชน์และคนเสียผลประโยชน์ ซึ่งหนีไม่พ้นธนาคารพาณิชย์และประชาชน

ดังนั้นหากจะพิจารณาการคงดอกเบี้ยนโยบายที่ร้อยละ 2.50 ต่อปี ว่าใครได้ใครเสียจากนโยบายนี้ด้วยตัวเลขสถิติจะทำให้เห็นภาพชัดเจนขึ้น เพราะข้อมูล (Data) ไม่เคยโกหกใคร

ด้านภาคประชาชน อัตราดอกเบี้ยสินเชื่อ MLR มีการปรับขึ้นมากกว่าอัตราดอกเบี้ยนโยบาย ส่งผลให้ประชาชนรายย่อยเข้าถึงสินเชื่อยากขึ้น เนื่องจากรายได้คงเดิมจะขอวงเงินสินเชื่อได้ลดลง ตามความสามารถในการชำระหนี้ที่ลดลง ดังนั้นการบริโภคและการลงทุนจึงลดลง เนื่องจากรายได้ส่วนหนึ่งต้องนำไปชำระดอกเบี้ยที่ปรับเพิ่มขึ้น และประสบปัญหาหนี้ครัวเรือนพุ่งถึงร้อยละ 91 ของ GDP

ด้านผู้ฝากเงินออม อัตราดอกเบี้ยเงินฝากเพิ่มขึ้นน้อยกว่าอัตราดอกเบี้ยนโยบาย จากข้อมูล ปี 2563-2567 ที่ กนง.มีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย จำนวน 8 ครั้ง เพิ่มขึ้นรวมร้อยละ 2.0 ต่อปี พบว่าอัตราดอกเบี้ยเงินฝากออมทรัพย์เพิ่มขึ้นเพียงร้อยละ 0.05 ต่อปี และฝากประจำ 6 เดือน เพิ่มขึ้นเพียงร้อยละ 0.60 ต่อปี

เมื่อวงเงินสินเชื่อรายย่อยปล่อยได้ยากขึ้น วงเงินเหล่านี้ย่อมกลับไปสู่รายใหญ่ ก่อให้เกิดปัญหาความเหลื่อมล้ำทวีคูณเพิ่มขึ้น

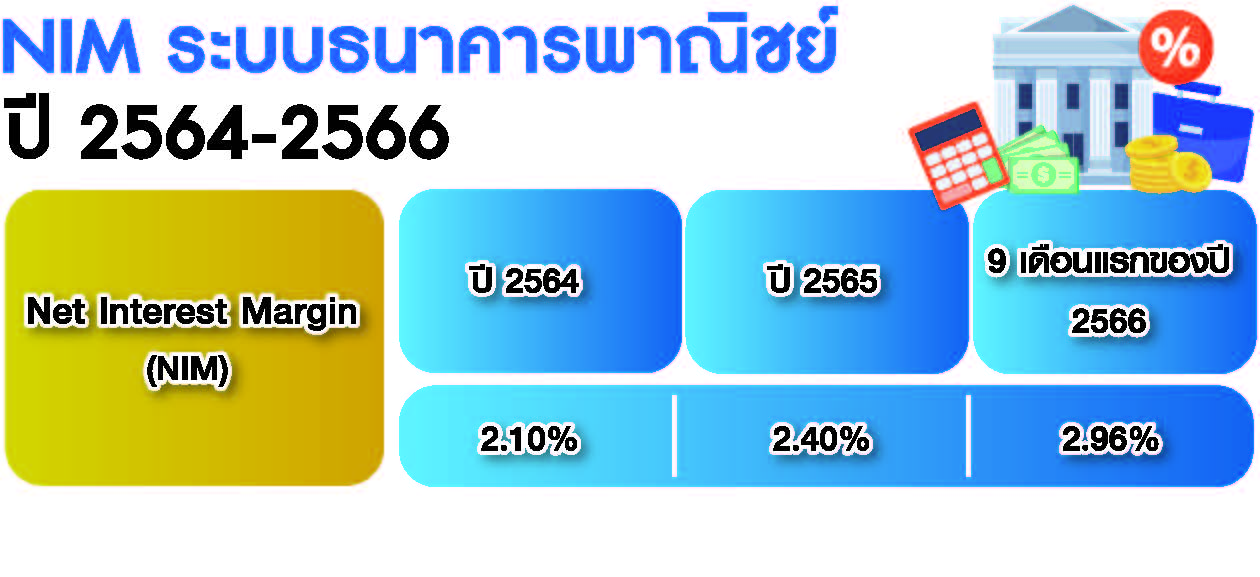

ส่วนต่างของอัตราดอกเบี้ยที่กล่าวถึงข้างต้น กลับมาสร้างผลกำไรให้กับด้านภาคธนาคารพาณิชย์ ซึ่งตัวเลขสะท้อนจากค่า Net Interest Margin (NIM) พบว่า มีแนวโน้มปรับสูงขึ้นสอดคล้องกันกับการเพิ่มขึ้นของอัตราดอกเบี้ยนโยบาย

ถัดมาคือ ค่า Return on Equity (ROE) ซึ่งค่า ROE คือ กำไรสุทธิ (Net Profit) หารด้วยส่วนของผู้ถือหุ้น (Equity) ซึ่งสัดส่วนนี้ยิ่งมีค่ามากยิ่งแสดงให้เห็นว่าบริษัทมีความสามารถในการสร้างกำไรดีจากส่วนของผู้ถือหุ้นที่น้อยกว่า หรือเรียกง่าย ๆ ว่าเป็นบริษัทที่สร้างผลตอบแทนได้ดีนั่นเอง

เรียกได้ว่า ยิ่งขึ้นอัตราดอกเบี้ยนโยบาย งบฯธนาคารพาณิชย์ยิ่งมีแนวโน้มสวยหรูขึ้น

จากสถิติเหล่านี้คงตอบคำถามได้ว่า “ใคร” ได้ประโยชน์จากการคงอัตราดอกเบี้ยนโยบายในยามที่อัตราเงินเฟ้อติดลบ

นอกจากนี้ ในแง่มุมเศรษฐศาสตร์มหภาค การคงอัตราดอกเบี้ยนโยบายในระดับสูง ส่งผลให้อัตราแลกเปลี่ยนอยู่ในระดับที่แข็งค่ากว่าที่ควรเป็น ประเทศไทยการส่งออกประสบปัญหา ค่าเงินบาทปรับตัวอ่อนค่าลงมากกว่าในปัจจุบัน เพื่อปรับตัวชดเชยเข้าสู่ จุดสมดุล การขึ้นอัตราดอกเบี้ยทำให้ค่าเงินบาทแข็งค่า เมื่อค่าเงินบาทแข็งค่ากว่าที่ควรจะเป็น การส่งออกจึงตกหนักกว่าที่คาดการณ์ ท้ายที่สุดย่อมกระทบ GDP ไม่ขยายตัว หรือขยายตัวน้อยมาก ๆ

ท้ายที่สุดธนาคารแห่งประเทศไทยบนเหรียญที่มี 2 ด้าน จะเลือกช่วยเหลือใครระหว่างธนาคารพาณิชย์ผู้มากบารมี หรือประชาชนเจ้าของอำนาจอธิปไตย