ลงทุนก่อสร้าง 1.4 ล้านล้าน ติดกับดักงบฯรัฐปี’67 ยังไม่คลอด

คอลัมน์ : นอกรอบ ผู้เขียน : ศูนย์วิจัยกสิกรไทย

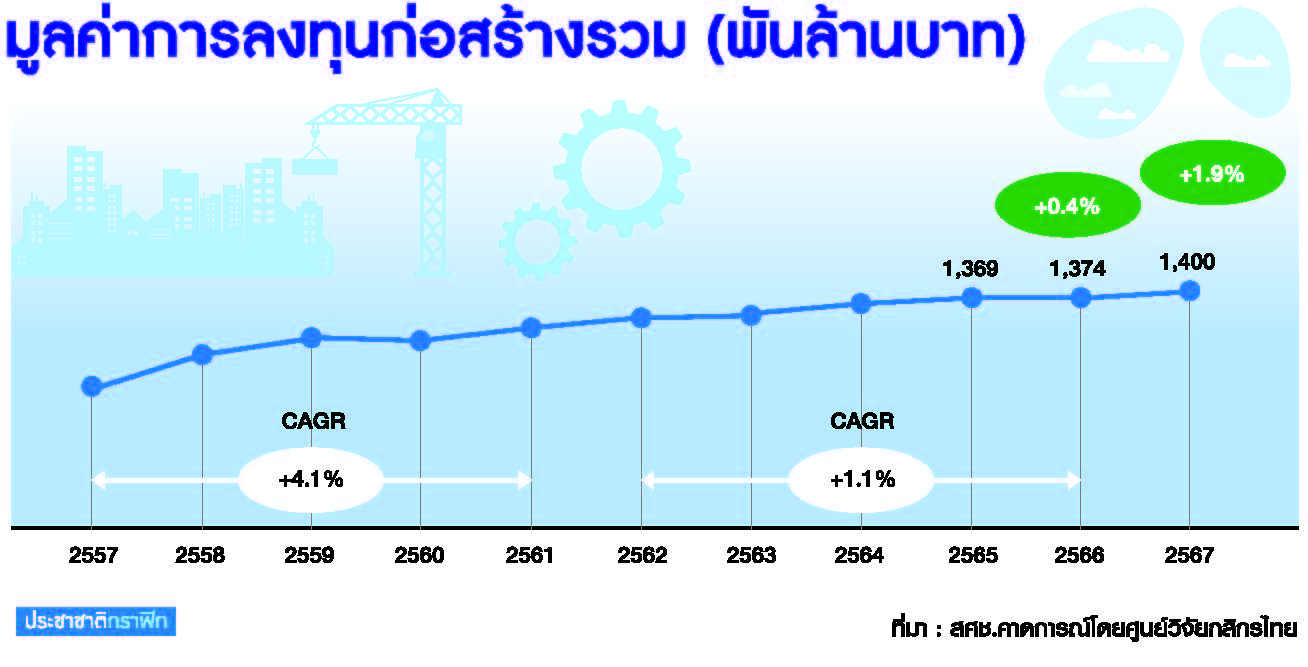

ศูนย์วิจัยกสิกรไทยประเมินมูลค่าการลงทุนก่อสร้างรวม ปี 2567 จะอยู่ที่ 1.4 ล้านล้านบาท ขยายตัวที่ 1.9% เมื่อเทียบกับปีก่อน แต่ยังเติบโตได้ต่ำกว่าค่าเฉลี่ยในช่วงก่อนโควิด-19 ซึ่งขยายตัวที่ระดับ 4.1% อย่างไรก็ดี คาดว่ามูลค่าการลงทุนก่อสร้างรวมอาจกลับมาขยายตัวได้มากขึ้นในช่วงครึ่งหลังของปี จากการกลับมาเบิกจ่ายงบประมาณประจำปีของภาครัฐ และการทยอยฟื้นตัวของกำลังซื้อ

รายงานของศูนย์วิจัยกสิกรระบุว่า ในปี 2566 มูลค่าการลงทุนก่อสร้างรวม อยู่ที่ 1.37 ล้านล้านบาท ปรับขึ้นเล็กน้อย 0.4% เมื่อเทียบกับปีก่อน เป็นผลหลักจากการลงทุนก่อสร้างภาครัฐทั้งปีที่หดตัว -2.2% เมื่อเทียบกับปีก่อน โดยเฉพาะในช่วงครึ่งหลังของปีที่แล้ว ซึ่งงบประมาณประจำปี 2567 ล่าช้า ทำให้ไม่มีเม็ดเงินลงทุนของภาครัฐ

ขณะที่มูลค่าการลงทุนก่อสร้างภาคเอกชนทั้งปีเพิ่มขึ้นที่ 3.9% เมื่อเทียบกับปีก่อน ซึ่งมีแรงหนุนจากการฟื้นตัวของการท่องเที่ยว โดยเฉพาะโครงการก่อสร้างเชิงพาณิชย์ที่ยังมีการลงทุนต่อเนื่อง

ลุ้นงบฯรัฐปลุกลงทุน 1.4 ล้านล้านบาท

ศูนย์วิจัยกสิกรไทยคาดว่ามูลค่าการลงทุนก่อสร้างรวม ในปี 2567 จะอยู่ที่ 1.4 ล้านล้านบาท มีแนวโน้มขยายตัว 1.9% เมื่อเทียบกับปีก่อน โดยมูลค่าการลงทุนมีสัดส่วนประมาณ 8% ของ GDP แม้ว่ามูลค่าการลงทุนก่อสร้างรวมในปีนี้ จะฟื้นตัวได้ แต่ยังโตต่ำกว่าค่าเฉลี่ยในช่วงก่อนโควิด-19 (2557-2561) ที่ 4.1% (CAGR)

มูลค่าการลงทุนก่อสร้างภาครัฐซึ่งมีสัดส่วน 57% ของมูลค่าการลงทุนก่อสร้างรวม คาดว่าจะเติบโตที่ 2.2% เมื่อเทียบกับปีก่อน แม้ว่ามูลค่าการลงทุนในช่วงครึ่งแรกของปีอาจยังหดตัว แต่มองว่าจะกลับมาขยายตัวได้ในช่วงครึ่งหลังของปี จากงบประมาณประจำปี 2567 ที่คาดว่าจะเริ่มเบิกจ่ายได้เต็มที่ในช่วงไตรมาส 3 ของปีนี้เป็นต้นไป

โดยโครงการก่อสร้างภาครัฐสำคัญที่มีแผนจะดำเนินการในปีนี้ เช่น รถไฟทางคู่ขอนแก่น-หนองคาย ทางพิเศษกะทู้-ป่าตอง รถไฟฟ้าสายสีส้ม ช่วงบางขุนนนท์-มีนบุรี เป็นต้น

ขณะที่การลงทุนก่อสร้างภาคเอกชนซึ่งมีสัดส่วน 43% ของมูลค่าการลงทุนก่อสร้างรวม น่าจะเติบโตชะลอลงที่ 1.5% เทียบกับ 3.9% ในปีก่อน เป็นผลหลักจากปี 2566 ที่ผ่านมา มีการก่อสร้างโครงการเชิงพาณิชย์และพื้นที่ค้าปลีกที่มีเม็ดเงินลงทุนสูง เช่น โครงการมิกซ์ยูส ห้างสรรพสินค้า ซึ่งสอดคล้องไปกับข้อมูลของ CBRE ที่รายงานว่า อุปทานพื้นที่ค้าปลีกในกรุงเทพฯ ณ ไตรมาส 4 ของปี 2566 เพิ่มขึ้นจากช่วงเวลาเดียวกันของปีก่อน 2.9% และคาดว่าจะเพิ่มขึ้นต่อเนื่องในปี 2567

สต๊อกเหลือ 2 แสนยูนิต

ส่วนการก่อสร้างที่อยู่อาศัย พบว่าผู้ประกอบการยังคงระมัดระวังแผนการเปิดตัวโครงการใหม่ในปีนี้ ตามการชะลอตัวของตลาดที่อยู่อาศัยที่ยังมีปริมาณอุปทานสะสมในเขตกรุงเทพฯ และปริมณฑลมากกว่า 200,000 หน่วย มาอย่างต่อเนื่อง ประกอบกับความสามารถในการซื้อของผู้บริโภคที่ลดลง ท่ามกลางความเข้มงวดในการให้สินเชื่อและอัตราดอกเบี้ยที่อยู่ในระดับสูง โดยที่ผ่านมาพบปัญหาการปฏิเสธสินเชื่อในอัตราที่สูง

นอกจากนี้ ธุรกิจรับเหมาก่อสร้างยังมีความท้าทายจากต้นทุนการก่อสร้างที่เพิ่มขึ้น ไม่ว่าจะเป็นการปรับขึ้นค่าแรงขั้นต่ำวันละ 2-16 บาท ไปอยู่ที่ 330-370 บาท ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นมา และมีความเป็นไปได้ที่ภาครัฐจะมีการปรับขึ้นค่าแรงขั้นต่ำอีกรอบภายในปีนี้ ทำให้ธุรกิจรับเหมาก่อสร้างที่พึ่งพิงการใช้แรงงานสูงน่าจะมีต้นทุนการจ้างงานสูงขึ้นด้วย

ต้นทุนวัสดุก่อสร้างที่อยู่ในระดับสูง สะท้อนได้จากดัชนีราคาวัสดุก่อสร้างรวมเฉลี่ยในช่วงปี 2565-2566 ที่เพิ่มขึ้นจากช่วงปี 2563-2564 ประมาณ 10% สำหรับในปี 2567 แม้ว่าในดัชนีราคาสินค้าหลักอย่างเหล็กและผลิตภัณฑ์เหล็กจะย่อลงจากอุปสงค์ที่ยังชะลอตัว แต่ยังคงอยู่ในระดับสูงเมื่อเทียบกับช่วงโควิด-19