คอลัมน์ ช่วยกันคิด

โดย ดร.กิตติพงษ์ เรือนทิพย์ รองผู้อำนวยการฝ่าย ทีม Business Risk ธนาคารกรุงไทย

ในช่วงหลายปีที่ผ่านมา หนี้ครัวเรือนเป็นประเด็นที่ถูกพูดถึงอยู่เสมอ และกำลังเป็นที่จับตามองอีกครั้ง หลังจากที่สัดส่วนหนี้ครัวเรือนต่อ GDP เร่งตัวติดต่อกัน 2 ไตรมาสในช่วงครึ่งปีหลังของปี 2561 จาก 77.7 ในไตรมาส 2 มาอยู่ที่ระดับ 78.6 ณ สิ้นปี แม้จะเป็นการปรับเพิ่มที่ไม่สูงนัก แต่ก็ทำให้หลายฝ่ายจับตาปัญหาหนี้ครัวเรือนเพิ่มขึ้น

การเพิ่มขึ้นของหนี้ครัวเรือนที่ผ่านมา มาจากการเติบโตของสินเชื่อทุกประเภท โดยเฉพาะสินเชื่อรถยนต์ที่ในไตรมาส 1 ปีนี้โตกว่า 11%YOY เป็นมูลค่ากว่า 1.1 แสนล้านบาท และสินเชื่อที่อยู่อาศัยที่โต 9.3%YOY ด้วยมูลค่ากว่า 1.9 แสนล้านบาท

ในกรณีของสินเชื่อที่อยู่อาศัย หลายฝ่ายมองว่าการเพิ่มขึ้นเป็นผลจากการเร่งโอนที่อยู่อาศัยก่อนที่มาตรการ LTV limit จะเริ่มใช้ในเดือนเมษายน 2562 ที่ผ่านมา โดยคาดกันว่ามาตรการดังกล่าวจะทำให้สินเชื่อที่อยู่อาศัยเติบโตน้อยลงในช่วงครึ่งหลังของปี 2562

อย่างไรก็ดี ความกังวลเรื่องหนี้ครัวเรือนจากสินเชื่อรถยนต์ดูจะแตกต่างออกไป ในปี 2560 และ 2561 จำนวนยอดขายรถยนต์ส่วนบุคคลเติบโต 23.7% และ 15.4% ตามลำดับ ล่าสุดยอดขายในเดือนเมษายนที่ผ่านมาก็เติบโต 16%YOY การเติบโตของสินเชื่อรถยนต์ในระดับที่สูงทำให้ธนาคารแห่งประเทศไทย (ธปท.) เป็นห่วงเรื่องการสร้างหนี้ที่เกินตัวของครัวเรือน

และเริ่มส่งสัญญาณว่าอาจมีการออกมาตรการบางอย่างเพื่อควบคุมการเร่งตัวของสินเชื่อรถยนต์

นอกจากการเพิ่มขึ้นของสินเชื่อรถยนต์ หนี้เสียรถยนต์ก็เพิ่มขึ้นเช่นกัน สินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPLs) ในสินเชื่อรถยนต์ต่อสินเชื่อรวม เพิ่มขึ้นติดต่อกันจาก 1.52% ในไตรมาส 2 ปี 2561 เป็น 1.71% ในไตรมาส 1 ปี 2562 อย่างไรก็ดี ข้อมูล NPLs อาจไม่ครอบคลุมและบอกสภาพปัญหาได้ครบนัก เนื่องจากตัวเลขที่ต่ำ อาจเกิดจากการที่ผู้กู้ขายรถเพื่อชำระหนี้ แม้จะไม่เป็นหนี้เสีย แต่ปัญหาหนี้ดังกล่าวก็กระทบภาวะทางการเงินของครัวเรือนได้ไม่น้อย

นอกจากนี้ข้อมูล NPLs เพียงอย่างเดียวก็ไม่สามารถบอกได้ว่าครัวเรือนกลุ่มรายได้ใดที่กำลังประสบปัญหาได้ อย่างไรก็ดี เราพบว่าการใช้ข้อมูลจากเว็บไซต์รถยนต์มือสอง ช่วยให้เรามองสถานการณ์หนี้ครัวเรือนจากรถยนต์ได้รอบด้านขึ้น

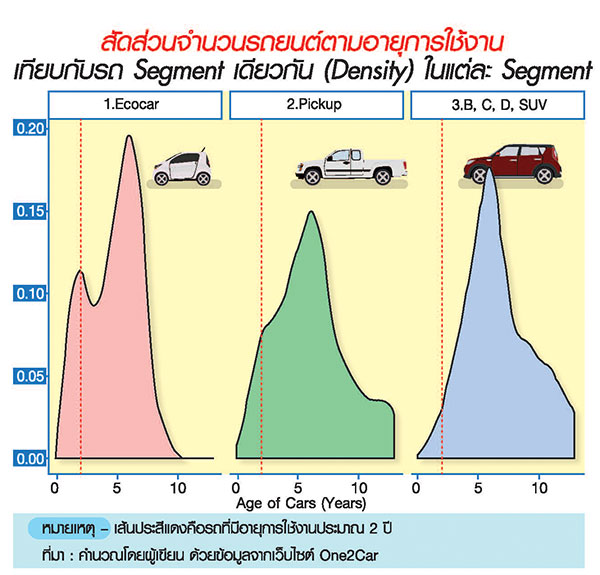

ด้วยข้อมูลรถยนต์มือสองจากเว็บไซต์ One2Car ซึ่งเป็นเว็บไซต์รถยนต์มือสองที่ใหญ่ที่สุดเว็บไซต์หนึ่ง เราพบว่ารถประเภทอีโคคาร์ที่มีอายุการใช้งานน้อยกว่า 2 ปี เมื่อเทียบกับอีโคคาร์ด้วยกัน ถูกนำมาขายเป็นสัดส่วนที่สูงกว่ารถประเภทอื่น ๆ

เช่น รถ segment B C D และปิกอัพ โดยสัดส่วนรถอีโคคาร์ที่อายุน้อยกว่า 2 ปีต่อปริมาณอีโคคาร์ในเว็บไซต์มีสัดส่วนประมาณ 20% ในขณะที่รถประเภทอื่น ๆ ส่วนใหญ่มีสัดส่วนนี้ไม่ถึง 10% เท่านั้น (สัดส่วนดังกล่าว ดูได้จากค่า density ในรูป)

การที่รถอายุไม่ถึง 2 ปีถูกนำมาขายต่อในสัดส่วนที่สูงเป็นเรื่องที่พบไม่บ่อยนัก โดยทั่วไปแล้วรถอายุ 5-7 ปีจะอยู่ในตลาดมือสองมากที่สุด

อาจเพราะเป็นช่วงเวลาที่เจ้าของผ่อนรถหมด และต้องการเปลี่ยนรถพอดี การที่รถยนต์ที่อายุต่ำกว่า 2 ปีถูกนำมาขายในตลาดมือสองจำนวนมากอาจสื่อถึงการมีปัญหาการชำระหนี้รถ จนทำให้รถถูกยึดและนำมาขายทอดตลาดหรือเพื่อไม่ให้มีประวัติหนี้เสีย ผู้กู้อาจนำรถมาขายทอดตลาดเองเพื่อนำเงินไปชำระหนี้

และการที่เป็นรถอีโคคาร์ เราอาจตีความได้ว่าปัญหาหนี้รถยนต์กระจุกตัวในกลุ่มวัยทำงานช่วงต้น และกลุ่มที่มีรายได้ปานกลางที่ไม่สูงนัก เนื่องจากอีโคคาร์มีราคาย่อมเยากว่ารถประเภทอื่น ๆ

นอกเหนือจากอีโคคาร์แล้ว เราพบว่ารถปิกอัพที่มีอายุน้อยกว่า 2 ปีก็มีสัดส่วนในตลาดรถปิกอัพมือสองเยอะเช่นเดียวกัน

สำหรับการเจ็บตัวจากการขายต่อ หากเราซื้อรถหรู และราคาตกเยอะ อาจไม่น่าแปลกใจนัก แต่เราพบว่าแม้จะเป็นรถเล็กอย่างอีโคคาร์ ก็ทำเราเจ็บตัวได้มากกว่าที่คิด

จากราคาปีแรกที่ตกเยอะ โดยข้อมูลราคามือสองชี้ให้เห็นว่า รถ segment B C D และปิกอัพรุ่นที่ได้รับความนิยม โดยเฉลี่ยแล้วเมื่อใช้งาน 1 ปีจะมีราคาต่ำกว่าราคามือหนึ่งราว 20%

สิ่งที่เราอาจคาดไม่ถึงคือรถที่ราคาถูกกว่าอย่างอีโคคาร์ ราคาปีแรกกลับตกโดยเฉลี่ยกว่า 30%

ซึ่งเหตุที่ราคาของรถอีโคคาร์ในเกือบทุกยี่ห้อตกเยอะในปีแรก อาจเพราะรถอีโคคาร์ส่วนใหญ่เคยได้รับประโยชน์จากมาตรการลดภาษีรถคันแรก ซึ่งทำให้ผู้ขายสามารถขายในตลาดมือสองได้ในราคาที่ต่ำ และทำให้อีโอคาร์รุ่นที่ไม่เคยได้ลดภาษี ก็ถูกกดดันด้านราคาจากปัจจัยดังกล่าวด้วยเช่นกัน

ครัวเรือนอาจคิดว่า การขายต่อรถเพราะผ่อนไม่ไหวคงไม่ทำให้เจ็บตัวมาก แต่เราพบว่าการเจ็บตัวนี้อาจมากกว่าที่คิด

ยกตัวอย่างเช่น ในการซื้ออีโคคาร์รุ่นกลาง ๆ ซึ่งมีราคาประมาณ 5.3 แสนบาท ถ้าเลือกที่จะซื้อโดยไม่วางเงินดาวน์ โดยผ่อน 84 เดือน ต้องผ่อนเดือนละ 8 พันบาท เราจะมีหนี้รวมประมาณ 6.15 แสนบาท จากอัตราดอกเบี้ย 2.5% ต่อปี สมมุติว่า ใน 1 ปี ไม่สามารถผ่อนต่อไหว จนต้องขายรถเพื่อชำระหนี้ จะมีราคาขายต่อเฉลี่ยอยู่ที่ 3.8 แสนบาท ซึ่งแม้จะใช้เงินจากการขายรถมาชำระหนี้ ก็ยังมีหนี้เหลืออยู่อีกเกือบ 1.4 แสนบาท

สมมุติว่าผู้กู้มีรายได้ 20,000 บาท หนี้ที่เหลือ 1.4 แสนอาจฟังดูน้อย หากคิดว่าทำงานแค่ 7 เดือนก็หาได้แล้ว อย่างไรก็ดี โดยปกติ ข้อมูลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือน แสดงให้เห็นว่า ครัวเรือนที่มีรายได้ 1.5-5 หมื่นบาท มีอัตราการออม (รายได้ประจำหลังหักค่าใช้จ่ายอุปโภคบริโภค) เฉลี่ยไม่ถึง 15% เท่านั้น

ซึ่งเท่ากับว่าในกรณีนี้ ผู้กู้อาจต้องใช้เงินเก็บจำนวนเกือบ 4 ปี จึงจะครอบคลุมหนี้ที่ต้องชำระเพิ่มได้ทั้งหมด

นอกจากนี้แล้ว การต้องรีบขายรถ อาจทำให้เจ็บตัวยิ่งขึ้นจากการถูกกดราคา หรือหากเราเลือกที่จะถูกยึดรถแทน ก็จะมีประวัติหนี้เสีย และทำให้เราเสียโอกาสในการเข้าถึงบริการด้านการกู้ยืมในอนาคต ซึ่งอาจเป็นผลเสียมากกว่าที่คิด

เพื่อที่จะหลีกเลี่ยงปัญหาด้านการเงินข้างต้น ผู้กู้ควรเพิ่มความระมัดระวังในการคำนวณความสามารถในการชำระหนี้ เช่น ไม่ควรให้ค่าใช้จ่ายในการผ่อนรถเกินกว่า 25-30% ของรายได้ประจำ และไม่นำรายได้ที่คาดว่าจะได้ในอนาคต เช่น การได้ขึ้นเงินเดือนและโบนัส มาคำนวณความสามารถในการผ่อนรถ เนื่องจากหากรายได้ไม่เพิ่มอย่างที่คาดไว้ จะทำให้มีปัญหาได้

ในเชิงนโยบาย การกำหนดสัดส่วนวงเงินดาวน์ก็เป็นแนวทางหนึ่งที่จะช่วยลดความเสี่ยงการเกิดหนี้เสียได้ นอกจากนี้แล้ว ผู้เขียนเห็นว่าการแจ้งข้อมูลเพิ่มเติมให้แก่ผู้กู้ ก็อาจช่วยบรรเทาปัญหาได้อีกทางหนึ่ง

ในงานวิจัยที่ชื่อว่า “Are Information Disclosures Effective ? Evidence from the Credit Card Market” โดยคณะวิจัยจาก Stanford University และ Bank of Mexico พบว่า ในกรณีของหนี้บัตรเครดิต การส่งข้อความที่บอกว่า ผู้กู้มีโอกาสสูงที่จะไม่สามารถชำระหนี้ได้ หรือมีหนี้สูงเกินกว่าค่าเฉลี่ย ช่วยทำให้ระดับหนี้ลดลงได้ ในขณะที่การส่งข้อความแจ้งหนี้ทั่วไป ไม่ได้ช่วยลดระดับหนี้แต่อย่างใด

ในกรณีของรถยนต์ก็น่าสนใจว่าการให้ข้อมูลเพิ่มเติมในทำนองเดียวกัน ตลอดจนให้ข้อมูลราคามือสองของรถรุ่นนั้น ๆ ก็อาจเป็นอีกทางหนึ่งที่ช่วยให้ครัวเรือนประเมินสถานการณ์การชำระหนี้ของตัวเองได้ดีขึ้น