เงินบาทแข็งค่า ตามทิศทางเงินทุนของนักลงทุนต่างชาติ จากความหวังเกี่ยวกับการเตรียมจัดตั้งรัฐบาลใหม่ “เศรษฐา 1” ขณะที่เงินดอลลาร์ ฟื้นตัวขึ้นตามบอนด์ยีลด์สหรัฐ SET Index ปรับตัวขึ้นขานรับปัจจัยบวกภายในประเทศจากประเด็นความคืบหน้าในการจัดตั้งรัฐบาล

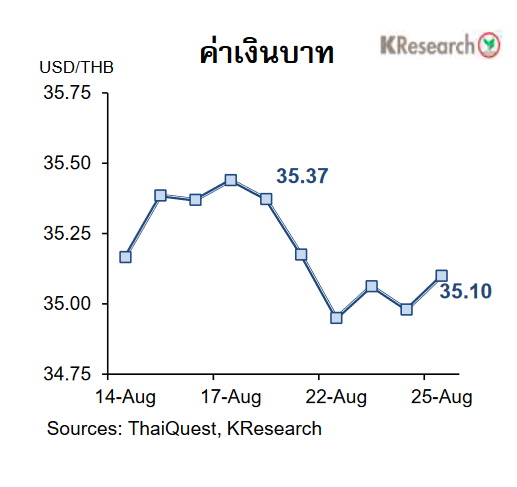

วันที่ 27 สิงหาคม 2566 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาทแตะระดับแข็งค่าสุดในรอบกว่า 2 สัปดาห์ที่ 34.84 บาทต่อดอลลาร์ ทั้งนี้เงินบาทแข็งค่าขึ้นในช่วงต้นสัปดาห์ โดยสามารถรักษาช่วงบวกไว้ได้ แม้จะมีปัจจัยลบจากตัวเลขจีดีพีไตรมาส 2/66 ของไทยที่ชะลอลงมากกว่าที่ตลาดคาด

โดยเงินบาทที่แข็งค่าขึ้นสอดคล้องกับทิศทางเงินทุนของนักลงทุนต่างชาติท่ามกลางความหวังว่า น่าจะมีการเดินหน้าของกระบวนการทางการเมืองไทยและเตรียมการจัดตั้งรัฐบาล อย่างไรก็ดีกรอบการแข็งค่าของเงินบาทเป็นไปอย่างจำกัดในช่วงปลายสัปดาห์ หลังจากตัวเลขการส่งออกไทยเดือน ก.ค. หดตัวมากกว่าที่คาด ประกอบกับตลาดยังคงรอติดตามสถานการณ์ทางการเมืองในประเทศ

ขณะที่เงินดอลลาร์ มีแรงหนุนจากการปรับตัวขึ้นของบอนด์ยีลด์ หลังตัวเลขจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์สะท้อนสัญญาณตึงตัวของตลาดแรงงานของสหรัฐ ประกอบกับเจ้าหน้าที่ระดับสูงของเฟดยังคงมีท่าทีหนุนการคุมเข้มนโยบายการเงิน นอกจากนี้ยังมีแรงซื้อคืนเงินดอลลาร์ ก่อนการกล่าวสุนทรพจน์ของประธานเฟดในงานสัมมนาประจำปีของเฟดด้วยเช่นกัน

ในวันศุกร์ที่ 25 ส.ค. 2566 เงินบาทปิดตลาดที่ระดับ 35.10 บาทต่อดอลลาร์ เทียบกับ 35.37 บาทต่อดอลลาร์ ในวันศุกร์ก่อนหน้า (18 ส.ค.) สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 21-25 ส.ค. 2566 นั้น นักลงทุนต่างชาติซื้อสุทธิหุ้นไทย 1,204 ล้านบาท และมีสถานะเป็น Net Inflows เข้าตลาดพันธบัตรไทย 4,700 ล้านบาท (ซื้อสุทธิพันธบัตร 5,059 ล้านบาท หักตราสารหนี้หมดอายุ 359 ล้านบาท)

สำหรับสัปดาห์ถัดไป (28 ส.ค.-1 ก.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 34.90-35.50 บาทต่อดอลลาร์ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ รายงานเศรษฐกิจและการเงินเดือน ก.ค. ปัจจัยทางการเมืองของไทย ทิศทางเงินทุนต่างชาติและค่าเงินหยวน

ขณะที่ตัวเลขเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ดัชนีความเชื่อมั่นผู้บริโภค ตัวเลขจ้างงานภาคเอกชนของ ADP ตัวเลขการจ้างงานนอกภาคเกษตร ดัชนี PMI/ISM ภาคการผลิตเดือน ส.ค. ผลสำรวจแรงงาน JOLTS ยอดทำสัญญาขายบ้านที่รอปิดการขาย ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE Price Index) เดือน ก.ค. และจีดีพีไตรมาส 2/66 (prelim.)

นอกจากนี้ตลาดยังรอติดตามอัตราเงินเฟ้อเดือน ส.ค. ของยูโรโซน และดัชนี PMI ภาคการผลิตเดือน ส.ค.ของจีน ยูโรโซน และอังกฤษด้วยเช่นกัน

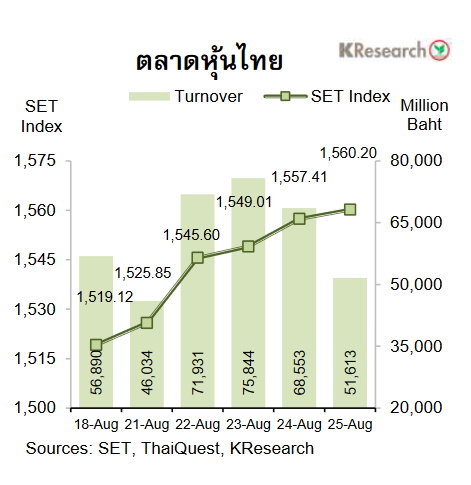

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ดัชนีหุ้นไทยปรับตัวขึ้นตลอดสัปดาห์ ท่ามกลางความหวังเกี่ยวกับการจัดตั้งรัฐบาล ซึ่งในระหว่างสัปดาห์ก็มีความชัดเจนเกี่ยวกับการโหวตเลือกนายกรัฐมนตรี ส่งผลให้มีแรงซื้อเข้ามาในหุ้นทุกกลุ่มอุตสาหกรรม โดยเฉพาะไฟแนนซ์ ที่น่าจะได้รับอานิสงส์จากมาตรการภาครัฐ ขณะที่นักลงทุนต่างชาติกลับมาซื้อสุทธิหุ้นไทยอีกครั้ง หลังจากขายสุทธิหุ้นไทยต่อเนื่องมาหลายสัปดาห์

อย่างไรก็ดีกรอบการปรับขึ้นของหุ้นไทยเริ่มจำกัดในช่วงปลายสัปดาห์ หลังตอบรับประเด็นบวกภายในประเทศไปพอสมควร ประกอบกับหุ้นภูมิภาคปรับตัวลงระหว่างรอติดตามถ้อยแถลงของประธานเฟดจากงานประชุมสัมมนาประจำปีที่เมืองแจ็กสัน โฮล

ในวันศุกร์ที่ 25 ส.ค. ดัชนี SET ปิดที่ระดับ 1,560.20 จุด เพิ่มขึ้น 2.70% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 62,794.95 ล้านบาท เพิ่มขึ้น 15.25% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 6.24% มาปิดที่ระดับ 487.29 จุด

สำหรับสัปดาห์ถัดไป (28 ส.ค.-1 ก.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,540 และ 1,515 จุด ขณะที่แนวต้านอยู่ที่ 1,565 และ 1,580 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ สถานการณ์การเมืองในประเทศ และทิศทางเงินทุนต่างชาติ

ส่วนข้อมูลเศรษฐกิจสหรัฐ ที่สำคัญ ได้แก่ ข้อมูลการจ้างงานภาคเอกชนของ ADP ตัวเลขการจ้างงานนอกภาคเกษตร อัตราการว่างงาน และดัชนี ISM/PMI ภาคการผลิตเดือน ส.ค. รายได้และรายจ่ายส่วนบุคคล และดัชนี PCE/Core PCE Price Index เดือน ก.ค. ตลอดจนตัวเลขจีดีพีไตรมาส 2/66 ขณะที่ปัจจัยต่างประเทศอื่น ๆ ได้แก่ ดัชนีราคาผู้บริโภคเดือน ส.ค. (เบื้องต้น) ของยูโรโซน รวมถึงดัชนี PMI ภาคการผลิตเดือน ส.ค. ของญี่ปุ่น จีนและยูโรโซน