ตลาดหุ้นไทย ติดกับดัก 10 ปี ต่างชาติขาย 9 แสนล้าน แนะรัฐดึงตลาดทุนเครื่องมือระดมทุน

ตลาดหุ้นไทย สูญเสียโอกาสผลตอบแทน-ติดกับดัก 10 ปี เศรษฐกิจโตต่ำ-ซ้ำเติมตัวเอง เลิกนโยบายสนับสนุนการลงทุนระยะยาวในตลาดหุ้น กดดันต่างชาติเทขายหุ้นไทยไปกว่า 9 แสนล้านบาท แนะรัฐดึงตลาดทุนเครื่องมือระดมทุน หลุดพ้นกับดัก 1,500 จุด ชงกองทุน SEF ดึงนักลงทุน-สถาบันในประเทศลงทุนตลาดหุ้น

วันที่ 29 กันยายน 2566 นายไพบูลย์ นลินทรางกูร ประธานเจ้าหน้าที่บริหารและกรรมการ บริษัทหลักทรัพย์ ทิสโก้ จำกัด ในฐานะนายกสมาคมนักวิเคราะห์การลงทุน (IAA) และกรรมการสภาธุรกิจตลาดทุนไทย (FETCO) บรรยายพิเศษหัวข้อเรื่อง “ฟังหลังฝน-ฝ่าวิกฤต พิชิตโอกาส” ภายในงานสัมมนา “ถอยรหัสลงทุน ก้าวข้ามวิกฤต #ChangeOrDie” จัดโดยสำนักข่าว ”ประชาชาติธุรกิจ“ ว่า

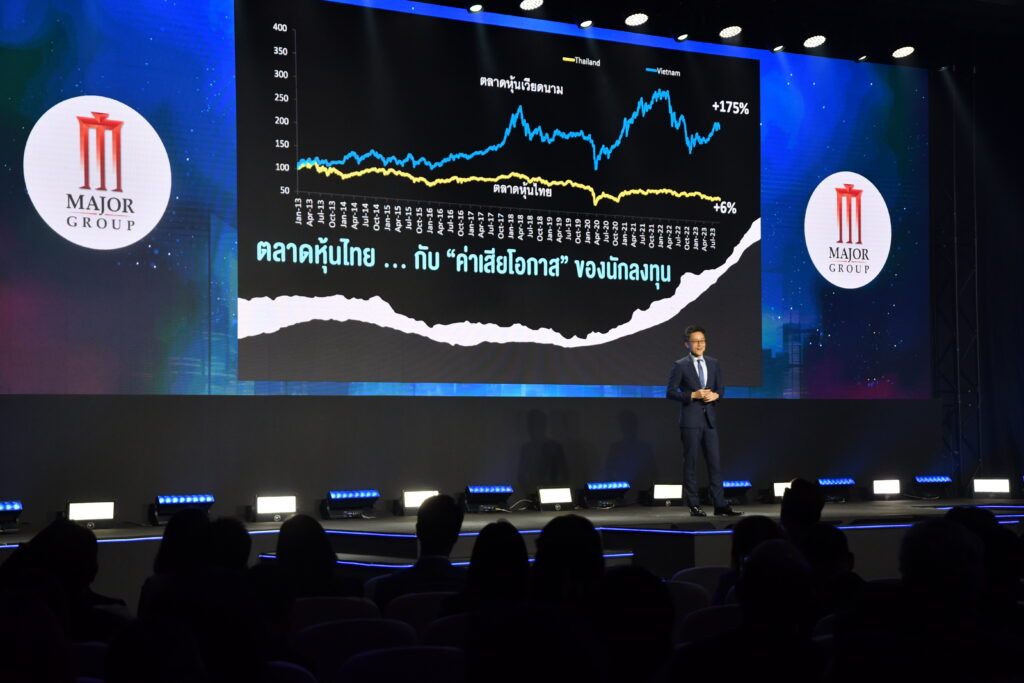

ตลาดทุนถือเป็นภาพสะท้อนระบบเศรษฐกิจของประเทศ ในช่วง 10 ปีที่ผ่านมา เรากลายเป็นทศวรรษที่หายไป เนื่องจากดัชนีหุ้นไทย (SET Index) วิ่งเฉลี่ยอยู่แค่ประมาณ 1,536 จุด เป็นช่วง 10 ปีที่เราสูญเสียผลตอบแทนจากการลงทุนไปมาก ผลตอบแทนหุ้นไทยเฉลี่ยต่อปีโตแค่ +6% ขณะที่เมื่อเทียบกับอินโดนีเซีย +61% และเวียดนาม +175%

สาเหตุหลักเพราะเศรษฐกิจไทยมีปัญหา โตต่ำกว่าคู่แข่งทุกปี ไม่ว่าจะเป็นอินโดนีเซีย เวียดนาม มาเลเซีย ที่เป็นคู่แข่งในเรื่องของตลาดเงิน ตลาดทุน เพราะแย่งทุนของไทยไปมาก โดยจีดีพีของไทย +1.9% แต่จีดีพีเวียดนาม +6% อินโดนีเซีย +4.3% และมาเลซีย +4.2%

ส่งผลให้ช่วง 10 ปีที่ผ่านมา นักลงทุนต่างชาติขายสุทธิหุ้นไทยออกไปกว่า 9 แสนล้านบาท แม้ว่าปีที่แล้วจะแอบดีใจที่นักลงทุนต่างชาติเริ่มมีการกลับเข้ามาซื้อหุ้นไทย แต่พบว่าเป็นแค่การพักเงินระยะสั้น สุดท้ายก็ไหลออกไปอีก จึงเป็นปัญหาหลักที่ไทยยังไม่สามารถสร้างความมั่นใจให้กับต่างชาติได้ เมื่อเทียบจุดขายในภาพใหญ่ของคู่แข่ง

นอกจากนี้ ไทยยังซ้ำเติมตัวเองด้วยการเลิกนโยบายสนับสนุนการลงทุนระยะยาวในตลาดหุ้น เราเคยมีกองทุนรวมหุ้นระยะยาว (LTF) ที่เคยสร้างเม็ดเงินเข้ามาในตลาดหุ้นอย่างน้อย 5 ปี 10 ปี ส่วนกองทุนรวมเพื่อการออม (SSF) ก็ไม่เวิร์ก ส่งผลให้สัดส่วนการซื้อขายของนักลงทุนสถาบันไทย ซึ่งเป็นผู้เข้ามาช่วยสร้างเสถียรภาพให้ตลาดเติบโตมาตลอดกลับลดลง จากเดิมที่มีสัดส่วนขึ้นไปถึง 12% หล่นมาอยู่แค่ 7-8% เท่านั้น

“ฉะนั้น ปัญหาของไทยเริ่มตั้งแต่เศรษฐกิจที่ไปไม่ได้ สู้เขาไม่ได้ ต่างชาติเทขายทิ้งหมด และในประเทศเองเราก็ไม่สนับสนุนให้มีการลงทุนในตลาดหุ้น” นายไพบูลย์กล่าว

สำหรับภาพระยะสั้น ปี 2566 ผลตอบแทนของดัชนี SET index ติดลบ 10% ถือว่า underperform กว่าตลาดหุ้นอื่นกว่า 20% เนื่องจากตลาดหุ้นโลก +10% สะท้อนเศรษฐกิจฟื้นตัวช้า ไตรมาส 2/2566 จีดีพีโต +1.8% และที่สำคัญรัฐบาลเข้ามาแล้วก็ยังไม่สามารถสร้างความมั่นใจได้ นั่นเพราะแผนไม่ชัดเจน ทำให้นักวิเคราะห์ยังไม่ใส่นโยบายเงินดิจิทัล 10,000 บาท เข้าไปในประมาณการจีดีพี

แต่อย่างไรก็ดี คาดว่าในช่วง 6-12 เดือนจากนี้ ตลาดหุ้นไทยจะสามารถรีบาวนด์ขึ้นมาได้ เพราะตลาดหุ้นไหนที่ตกหนัก ๆ ปีต่อไปมีโอกาสรีบาวนด์ได้ จากเม็ดเงินระยะสั้นที่มูฟค่อนข้างเร็ว ซึ่งวันนี้เงินลงทุนต่างชาติระยะสั้นที่เข้ามาซื้อขายหุ้นไทยมีอยู่กว่า 80%

และเชื่อว่าถ้ารัฐบาลสามารถทำให้เศรษฐกิจไทยกลับมาเติบโต 5% ตามที่นายกฯเศรษฐา ทวีสิน บอกได้ และทำได้อย่างยั่งยืน ไม่ต้องห่วงตลาดหุ้นไทยพร้อมที่จะขึ้นไปแน่นอนในระยะยาว

“ซึ่งจะทำให้หุ้นไทยออกจากกับดัก 1,500 จุดได้ ซึ่งกับดักตรงนี้เป็นอะไรที่ถ้าไม่แก้วันนี้จะอยู่แบบนี้ไปเรื่อย ๆ และจะทำลายความน่าเชื่อถือของตลาดหุ้น จะทำให้คนออมเงินในตลาดหุ้น โดยเฉพาะเงินเกษียณและบำนาญที่อยู่ในตลาดทุนเสียโอกาสไปมากเมื่อเทียบประเทศอื่น ๆ“

อยากเสนอรัฐบาลคือ 1.รัฐบาลต้องรักษาวินัยการเงินการคลังอย่างเคร่งครัด กระตุ้นเศรษฐกิจเท่าที่จำเป็นในระยะข้างหน้า เน้นการสร้างรายได้และเพิ่มประสิทธิผล ทดแทนนโยบายประชานิยม

2.รัฐบาลต้องลงมือแก้ปัญหาเชิงโครงสร้างทางเศรษฐกิจอย่างเป็นรูปธรรม เพื่อเพิ่มศักยภาพประเทศในระยะยาว 3.รัฐบาลต้องใช้ตลาดทุนเป็นแหล่งระดมทุนทางเลือกสำหรับโครงการภาครัฐ เพื่อรักษาเสถียรภาพทางการคลัง

4.รัฐบาลต้องเร่งพัฒนาเครื่องยนต์เศรษฐกิจชุดใหม่ เพื่อยกระดับเศรษฐกิจและสร้างจุดขายใหม่ให้ตลาดทุนไทย โดยจะเสนอกองทุนรวมเพื่อการออมหุ้นยั่งยืน (SEF) ให้สิทธิลดหย่อนภาษีสูงสุด 30% โดยแยกวงเงินลดหย่อนออกมาเป็นเอกเทศ ลงทุนในหุ้นประเภทหุ้นยั่งยืนที่มีกว่า 100 บริษัทในตลาดหลักทรัพย์ฯ ต้องถือหน่วยลงทุนอย่างน้อย 10 ปี

5.รัฐบาลต้องใช้มาตรการภาษีสร้างแรงจูงใจให้คนไทยลงทุนในตลาดหุ้น เพื่อเพิ่มรายได้หลังเกษียณ ลดความเหลื่อมล้ำ และสร้างวัฒนธรรมการลงทุน ซึ่งจะสอดคล้องกับประเทศพัฒนาแล้วที่ใช้ภาษีเป็นแรงจูงใจนักลงทุน และ 6.รัฐบาลต้องปรับปรุงกระบวนการยุติธรรม เพื่อเร่งรัดการลงโทษผู้กระทำความผิดในตลาดทุน โดยให้รับโทษที่รวดเร็วขึ้น