เบี้ยประกันชีวิต “พลิกบวก” พ้นบ่วง “ซึมยาว” ย้อนหลัง 5 ปี

เบี้ยประกันชีวิต

ในช่วง 5 ปีที่ผ่านมา อัตราการเติบโตของธุรกิจประกันชีวิตในประเทศไทยส่วนใหญ่แล้วจะเป็นภาพติดลบ แต่ปี 2566 ที่ผ่านมาพลิกกลับมาเติบโตได้แล้ว

ปี’66 เบี้ยประกันชีวิตพลิกบวก

โดย “สาระ ล่ำซำ” ประธานเจ้าหน้าที่บริหาร บมจ.เมืองไทยประกันชีวิต (MTL) ในฐานะนายกสมาคมประกันชีวิตไทย (TLAA) เปิดเผยว่า ในปี 2566 ที่ผ่านมา ภาพรวมเบี้ยประกันชีวิตพลิกกลับมาเติบโตได้ 3.61% เทียบช่วงเดียวกันปีก่อน (YOY) หรือมีเบี้ยรับรวม 633,445 ล้านบาท ซึ่งเติบโตสูงกว่า GDP จากที่นับตั้งแต่ปี 2562 เป็นต้นมา

ส่วนใหญ่แล้วจะเป็นภาพติดลบ (ปี 2562 เบี้ยรับรวม -2.63% ปี 2563 อยู่ที่ -1.75% และปี 2565 อยู่ที่ -0.45%) เนื่องจากมีผลกระทบในหลายมิติ โดยเฉพาะเรื่องภาวะเศรษฐกิจโลกและเศรษฐกิจไทยที่มีผลกระทบต่อเส้นอัตราผลตอบแทน (Yield Curve) ปรับตัวลงมาตลอด ซึ่งในช่วง 10 ปีที่ผ่านมา ธุรกิจประกันชีวิตเน้นขายประกันสะสมทรัพย์เป็นหลัก ซึ่งมีความละเอียดอ่อนกับ Yield Curve เป็นอย่างมาก

“การจะบังคับใช้มาตรฐานบัญชีใหม่ (TFRS17) ตั้งแต่วันที่ 1 ม.ค. 2568 เป็นต้นไป ทำให้บริษัทประกันชีวิตต้องมีการเตรียมตัวบริหารจัดการพอร์ตโฟลิโอให้มีความเหมาะสม โดยการออกกรมธรรม์แต่ละครั้ง จะต้องแมตชิ่งกับการลงทุนได้ หมายความว่าต้องมองถึงผลรวมของกำไรที่คาดว่าจะได้รับตั้งแต่วันแรกจนกระทั่งถึงวันสิ้นสุดสัญญาของกรมธรรม์ (VoNB) เป็นสำคัญ ไม่ใช่เฉพาะการมองแค่เรื่องยอดขายเท่านั้น”

นอกจากนี้ ความต้องการของคนไทยที่เปลี่ยนแปลงไป ตั้งแต่ก่อนโควิดเป็นต้นมา โดยหันมาให้ความสำคัญกับการวางแผนความคุ้มครองสุขภาพเพิ่มมากขึ้น บริษัทประกันเองจึงพยายามหันมาพัฒนาแบบประกันคุ้มครองชีวิต สุขภาพ และโรคร้ายแรง มากขึ้นด้วยเพื่อตอบโจทย์ความต้องการของลูกค้า ซึ่งเป็นสินค้าที่ไม่อ่อนไหวกับภาวะดอกเบี้ย แต่ขนาดเบี้ยจะเล็กกว่าประกันสะสมทรัพย์ 8-10 เท่า ทำให้เบี้ยติดลบ

ประกอบกับตลอดช่วง 20 ปีที่ผ่านมา บริษัทประกันชีวิตขายกรมธรรม์สัญญาระยะสั้น เช่น ชำระเบี้ย 1-3 ปี และสัญญาระยะกลาง เช่น ชำระเบี้ย 7 ปี, 10 ปี ค่อนข้างมาก ทำให้มีกรมธรรม์ครบกำหนดสัญญาสิ้นสุด (Maturity) และกรมธรรม์ที่ชำระเบี้ยครบแล้วแต่ยังมีความคุ้มครองอยู่ (Paid-up) อยู่ค่อนข้างมาก ทำให้พอร์ตเบี้ยประกันปีต่ออายุปรับตัวลดลง ซึ่งอาจทำให้ถูกมองว่าคนยกเลิกต่ออายุสัญญา แต่จริง ๆ แล้วมาจากเรื่อง Paid-up เป็นหลัก

เบี้ยสุขภาพทะลุแสนล้าน

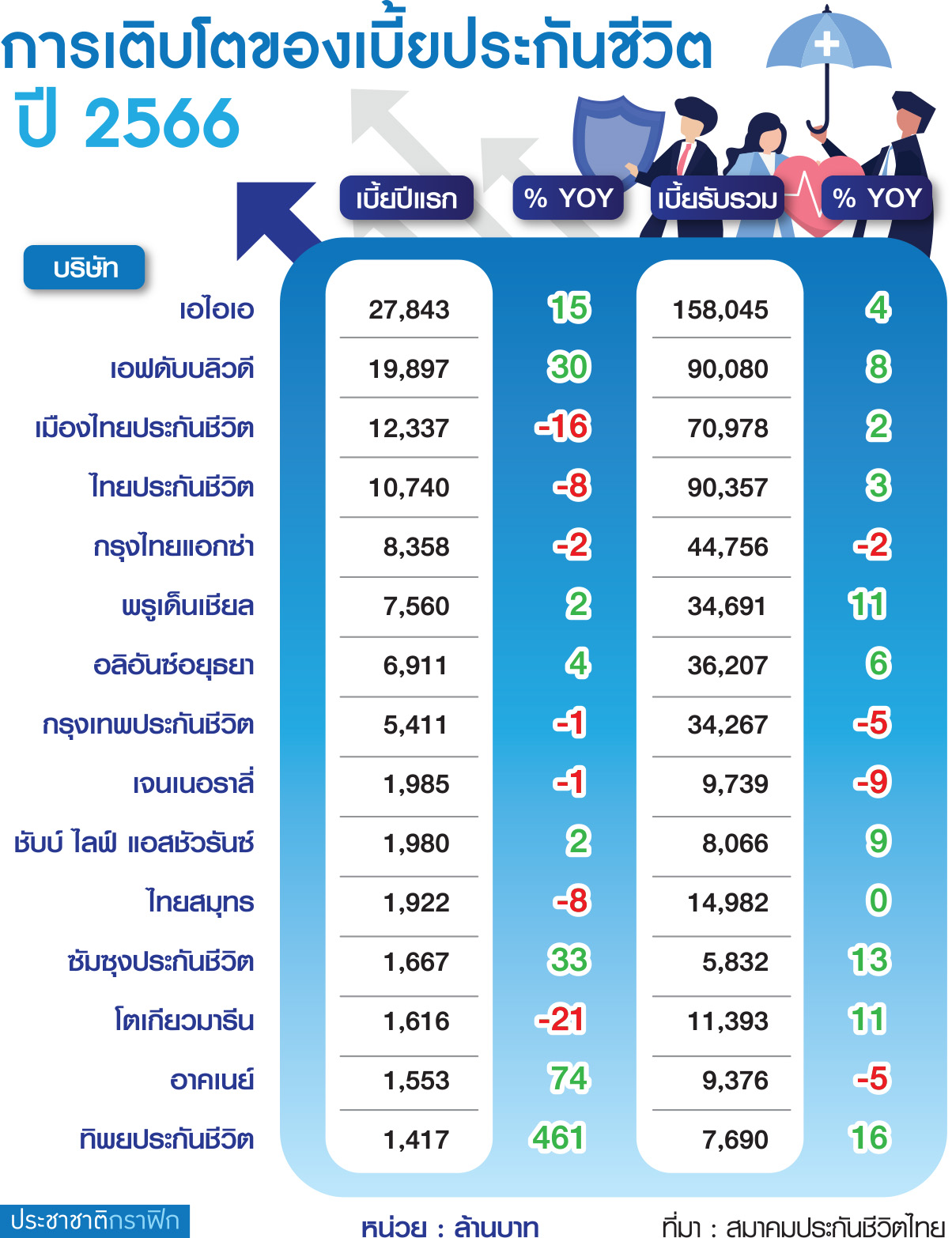

ทั้งนี้ บริษัทประกันชีวิต 10 อันดับแรก มีมาร์เก็ตแชร์รวมกัน 92.47% แยกเป็นเบี้ยปีต่ออายุ 454,975 ล้านบาท เพิ่มขึ้น 3.06% และเบี้ยรับรายใหม่ 178,470 ล้านบาท เพิ่มขึ้น 5.06% ซึ่งเบี้ยส่วนนี้มาจากเบี้ยรับปีแรก 112,377 ล้านบาท เพิ่มขึ้น 6.83% และเบี้ยซิงเกิลพรีเมี่ยม 66,093 ล้านบาท เพิ่มขึ้น 2.18%

โดยพอร์ตประกันสะสมทรัพย์ เติบโต 2.93% ยังเป็นพอร์ตที่มีมาร์เก็ตแชร์ใหญ่ที่สุด 44.23% ซึ่งหันมาขายแบบชนิดแบ่งผลกำไรให้แก่ผู้เอาประกัน (Participating Policy) เพื่อความยั่งยืน ตามมาด้วยสัญญาเพิ่มเติมสุขภาพและโรคร้ายแรง ที่มีเบี้ยรับรวม 109,786 ล้านบาท เติบโต 5.93% มีมาร์เก็ตแชร์ 17.33%

ซึ่งพอร์ตนี้ค่อนข้างมีความท้าทายในการรับมืออัตราเงินเฟ้อค่ารักษาพยาบาล และการเคลมป่วยเล็กน้อยทั่วไป (Simple Diseases) ที่มีอัตราส่วนการเคลมค่อนข้างสูงอยู่พอสมควร แต่อย่างไรก็ตามคาดว่าปี 2567 จะยังคงเติบโตในระดับดับเบิลดิจิต

ส่วนประกันสินเชื่อ (Mortgage) ติดลบ 0.95% ล้อตามธุรกรรมของภาคธนาคารที่เข้มงวดในการปล่อยสินเชื่อ และประกันชีวิตควบการลงทุน (ยูนิตลิงก์-ยูนิเวอร์แซลไลฟ์) ติดลบ 7.69% ตามภาวะตลาดทุนที่มีความผันผวน

ปี 2567 คาดเบี้ยโต 2-4%

สำหรับปี 2567 “นายกสมาคมประกันชีวิตไทย” กล่าวว่า ประมาณการเบี้ยรับรวมเติบโต 2-4% หรือเบี้ย 6.46-6.58 แสนล้านบาท โดยมีปัจจัยหนุนจากภาวะเศรษฐกิจโลกมีแนวโน้มดีขึ้น และโครงสร้างพื้นฐานเศรษฐกิจไทยยังคงแข็งแกร่ง มีเรื่องเทรนด์สุขภาพ สังคมผู้สูงวัย และการใช้เทคโนโลยีทั้งกระบวนขายประกันที่ง่ายและสะดวก

“แต่อาจจะมีความท้าทายอยู่บ้างทั้งแนวโน้มเศรษฐกิจไทยที่อาจจะชะลอตัว การเติบโตไม่เป็นไปตามที่คาดการณ์ มีความผันผวนของตลาดทุนไทยที่มีความต่อเนื่องจากปีที่ผ่านมา และแนวโน้มอัตราดอกเบี้ยลดลงซึ่งอาจกระทบต่อรายได้จากการลงทุนของบริษัทประกันชีวิต รวมถึงอาจมีความเสี่ยงทางภูมิรัฐศาสตร์”

MTL ตั้งเป้าเบี้ยใหม่โต 20%

“สาระ” กล่าวต่อว่า สำหรับเป้าหมายของเมืองไทยประกันชีวิต คาดปีนี้จะมีเบี้ยรับรายใหม่เติบโต 20% โดยมีแผนขยายพอร์ตประกันชีวิตรวมกับพอร์ตประกันสุขภาพและโรคร้ายแรง ให้มีสัดส่วนเพิ่มขึ้นเป็น 70% จากปีที่แล้วอยู่ที่ 60% ของพอร์ตโฟลิโอรวม

ส่วนการบริหารพอร์ตลงทุน 6 แสนล้านบาท ปีนี้จะรักษาผลตอบแทนให้ใกล้เคียงปีที่แล้ว 3.5-4% ยังคงมุ่งเน้นการลงทุนผ่านตราสารหนี้เป็นหลัก อาจจะลงทุนเพิ่มในกรีนบอนด์ และ ESG Bond รวมถึงจะมีความชัดเจนการลงทุนคลินิกเฉพาะทาง และร่วมลงทุนในสถานดูแลผู้สูงอายุ (Nursing Home)

BLA ชู 3 ปี เบี้ยปีแรกหมื่นล้าน

ฟาก “โชน โสภณพนิช” กรรมการผู้จัดการใหญ่ และประธานเจ้าหน้าที่บริหาร บมจ.กรุงเทพประกันชีวิต (BLA) กล่าวว่า บริษัทวางเป้าอย่างท้าทายใน 3 ปีจากนี้ (ปี 2567-2569) จะมีเบี้ยรับปีแรกแตะ 10,000 ล้านบาท โดยช่องทางตัวแทนตั้งเป้าเติบโตปีละ 15% ต่อเนื่อง 5 ปี พร้อมทั้งให้ความสำคัญกับช่องทางโมบายแบงกิ้งของธนาคารกรุงเทพ (BBL) เพิ่มขึ้นต่อเนื่อง โดยยังเน้นขายสินค้าประกันสะสมทรัพย์เป็นหลัก เน้นเจาะลูกค้า 2 เซ็กเมนต์คือ เริ่มซื้อประกันฉบับแรก และซื้อประกันเพื่อลดหย่อนภาษีหรือสะสมความมั่งคั่ง

“ปีที่ผ่านมาบริษัทมีกำไรสุทธิ 2,548 ล้านบาท มีมูลค่าปัจจุบันของกรมธรรม์ที่ขายไปแล้วทั้งหมด (Embedded Value) อยู่ที่ 67,871 ล้านบาท มีมูลค่ากรมธรรม์ใหม่ที่เพิ่งขายออกไป (VNB) 2,759 ล้านบาท และมีผลตอบแทนจากการลงทุน 3.75% จากพอร์ตสินทรัพย์ 3.2 แสนล้านบาท โดยบอร์ดได้อนุมัติจ่ายปันผล 0.20 บาท/หุ้น จากกำไรสะสม ขึ้นเครื่องหมาย XD วันที่ 7 พ.ค. 2567”