“บล.บัวหลวง” ประเมินหุ้นโรงพยาบาลปี’67 กำไรพุ่ง

อัพเดตล่าสุด 1 มีนาคม 2567 เวลา 07.35 น.

“บล.บัวหลวง” ประเมินธุรกิจโรงพยาบาลปี’67 “BDMS-BH-BCH-CHG” คาด 4 แห่ง มีรายได้รวม 1.56 แสนล้านบาท กำไร 2.64 หมื่นล้านบาท ชี้ผู้ป่วยต่างชาติโอกาสโต 5-10% หนุนกำไร “BDMS-BH” ขณะที่มีแรงกดดันจากช่วงเดือนรอมฎอน กดดัน BH งวดไตรมาส 1/67 หนักสุด แนะนำ “ถือ” ที่ราคา 280 บาท/หุ้น

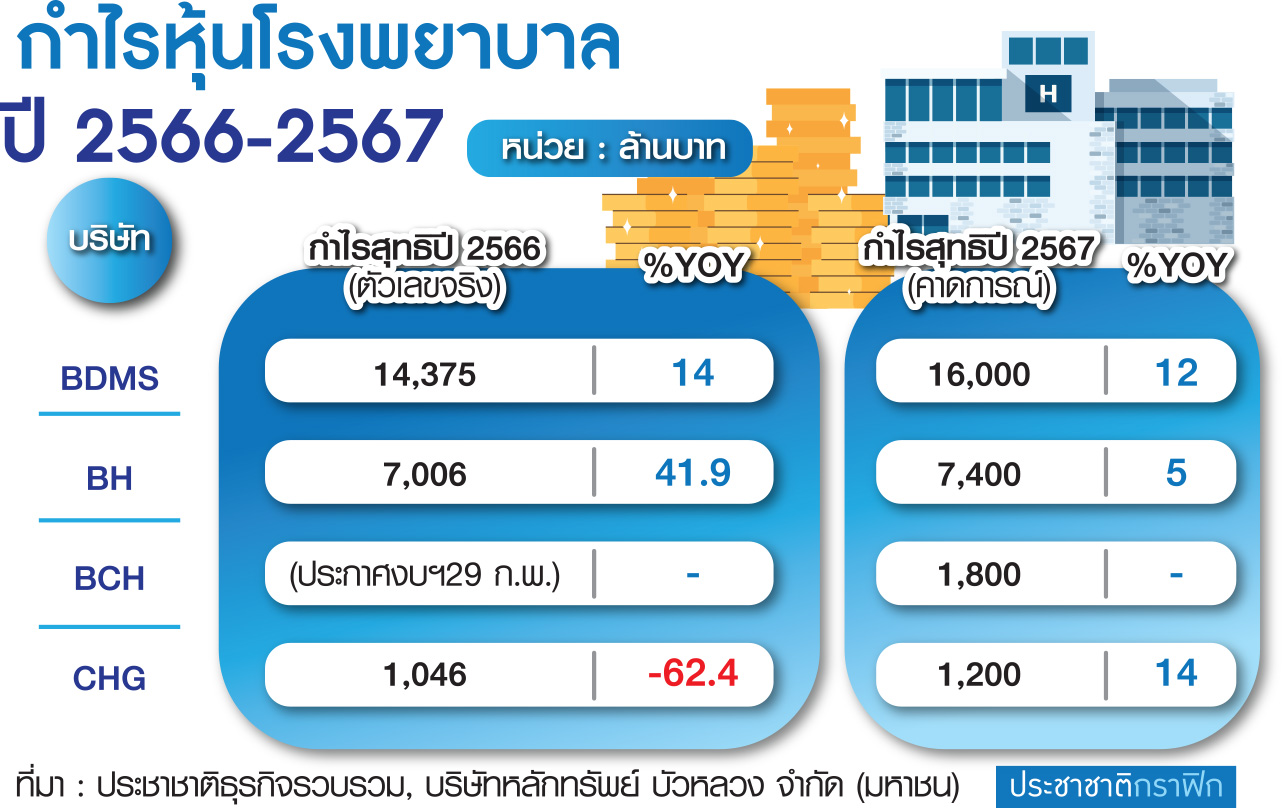

นายปัญจพล แท่นศรีเจริญ ผู้ช่วยผู้จัดการสายงานวิจัย บริษัทหลักทรัพย์ (บล.) บัวหลวง จำกัด (มหาชน) เปิดเผยว่า ในปี 2567 คาดการณ์ผลประกอบการของหุ้นกลุ่มโรงพยาบาล 4 บริษัท ประกอบด้วย 1.บมจ.กรุงเทพดุสิตเวชการ (BDMS) 2.บมจ.โรงพยาบาลบำรุงราษฎร์ (BH) 3.บมจ.บางกอก เชน ฮอสปิทอล (BCH) และ 4.บมจ.โรงพยาบาลจุฬารัตน์ (CHG) จะมีรายได้รวม 1.56 แสนล้านบาท และมีกำไรสุทธิ 2.64 หมื่นล้านบาท

โดยแนวโน้มผลการดำเนินงานของธุรกิจโรงพยาบาลแบ่งออกเป็น 2 ขา คือ 1.ผู้ป่วยเงินสด และ 2.ผู้ป่วยประกันสังคม สำหรับขารับผู้ป่วยเงินสดชาวไทยมีแนวโน้มเติบโตค่อนข้างคงที่ปีละ 3-5% ขณะที่ผู้ป่วยเงินสดชาวต่างชาติ ปีนี้มีโอกาสจะเติบโตตั้งแต่ 5-10%

ซึ่งเห็นการเปิดประเทศเต็มตัวเมื่อปลายปี 2565 ทำให้ตัวเลขผู้ป่วยเงินสดชาวต่างชาติเติบโตดีขึ้นในปี 2566 แต่ยังไม่กลับไปสู่ระดับก่อนโควิด (ปี 2562) ยกเว้น BDMS และ BH ที่มีอัตราการเติบโตสูงเกินช่วงก่อนโควิดแล้ว ดังนั้น กลุ่มโรงพยาบาลขนาดใหญ่อย่าง BDMS และ BH เมื่อรวมพอร์ตผู้ป่วยชาวต่างชาติและชาวไทยจะมีแนวโน้มเติบโตได้ต่อเนื่อง โดยปัจจุบัน BH มีสัดส่วนผู้ป่วยชาวไทย 30% และชาวต่างชาติ 70% ขณะที่ BDMS มีสัดส่วนผู้ป่วยชาวไทย 80% และชาวต่างชาติ 20%

โดยปีนี้คาดการณ์ BDMS จะมีรายได้รวม 109,000 ล้านบาท เติบโต 8% มีกำไรสุทธิ 16,000 ล้านบาท เติบโต 12% เทียบช่วงเดียวกันปีก่อน (YOY) โดยการบันทึกค่าเสื่อมราคาไม่น่าจะสูงเท่าปี 2566 ซึ่งเป็นปีแรกที่ BDMS มีการเปิดโรงพยาบาลใหม่ 3 แห่ง ประกอบกับภาพรวมปีที่ 2 ของธุรกิจจะมีผู้ป่วยเข้ามาใช้บริการมากขึ้น เพราะฉะนั้น รายได้จะวิ่งเข้ามาเร็วกว่าตัวค่าเสื่อมราคา

ส่วน BH คาดว่าจะมีรายได้รวม 26,000 ล้านบาท เติบโต 5% และมีกำไรสุทธิ 7,400 ล้านบาท เติบโต 5% แต่ทั้งนี้ ไตรมาส 1/2567 จะมีผลกระทบจากฤดูกาลที่เป็นเดือนรอมฎอน หรือเดือนถือศีลอดของชาวตะวันออกกลาง (Middle East) ซึ่งปี 2567 มีความพิเศษ คือ จะตกอยู่ในช่วงไตรมาสแรกค่อนข้างมาก เริ่มตั้งแต่วันที่ 10 มี.ค. จะทำให้สัดส่วนชาวตะวันออกกลางที่จะเข้ามารับการรักษาในไทย จะเริ่มสโลว์ดาวน์อย่างชัดเจนตั้งแต่ไตรมาส 1/2567

ดังนั้นจะกระทบต่อรายได้และกำไรของ BH มากที่สุด เนื่องจากมีสัดส่วนผู้ป่วยชาวตะวันออกกลาง 30% ในขณะที่ BDMS มีสัดส่วนแค่ 5% จึงเป็นที่มาในการแนะนำ “ซื้อ” BDMS ที่ราคา 33.5 บาท/หุ้น และแนะนำ “ถือ” BH ที่ราคา 280 บาท/หุ้น เพราะช่วงระยะนี้ยังได้แรงกดดันจากส่วนนี้อยู่

“สำหรับแนวโน้มค่ารักษาพยาบาล ปรับเพิ่มขึ้นมาประมาณ 3-5% ทั้งค่ายา, ค่าหมอ, ค่าเช่า ฯลฯ โดยทาง BH ปีที่ผ่านมา ได้ปรับราคาขึ้นไปแล้ว 6.6% และปีนี้ตั้งเป้าหมายจะปรับราคาขึ้นอีก 6% โดยจะปรับราคาขึ้นต้นปีกับกลางปี รอบละประมาณ 2-3% เพราะฉะนั้นจะเห็นแนวโน้มค่ารักษาที่สูงขึ้นได้ต่อเนื่อง”

นายปัญจพลกล่าวต่อว่า ถัดมาในกลุ่มโรงพยาบาลขนาดกลางอย่าง BCH และ CHG ซึ่งเป็น 2 โรงพยาบาลที่มีผู้ป่วยประกันสังคม (SSO) ค่อนข้างสูง หรือมีสัดส่วนตั้งแต่ 30% ขึ้นไป โดยคาดการณ์ว่าปีนี้ BCH จะมีรายได้รวม 13,000 ล้านบาท และมีกำไรสุทธิ 1,800 ล้านบาท ขณะที่ CHG คาดมีรายได้รวม 8,500 ล้านบาท มีกำไรสุทธิ 1,200 ล้านบาท

โดยทาง BCH เปิดโรงพยาบาลใหม่มาทั้งหมด 3 แห่ง ตั้งแต่ปี 2562 ซึ่งโดยปกติของธุรกิจโรงพยาบาลขนาดกลางที่เปิดใหม่ ต้องใช้เวลาประมาณ 3 ปี จะสามารถเห็นการเทิร์นเป็นกำไรได้ ซึ่งปีนี้จะเป็นปีที่โรงพยาบาลใหม่ 2 แห่งของ BCH (รพ.เกษมราษฎร์อรัญประเทศ, รพ.เกษมราษฎร์อินเตอร์เนชั่นแนลเวียงจันทน์) จะสามารถมีโอกาสเห็นการทำกำไรได้แล้ว ซึ่งคาดว่าน่าจะเกิดขึ้นประมาณช่วงไตรมาส 3/2567 อย่างไรก็ตาม ช่วงไตรมาส 3/2566 ก็มีกำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย (EBITDA) เป็นบวกเรียบร้อยแล้ว ส่วน รพ.เกษมราษฎร์ปราจีนบุรีอาจจะต้องรอไปก่อน

ในขณะที่ CHG มีเปิด 2 โรงพยาบาลใหม่ (รพ.จุฬารัตน์แม่สอด, เมดิคอลเซ็นเตอร์ของโรงพยาบาลจุฬารัตน์ 3) ซึ่ง รพ.จุฬารัตน์แม่สอด เพิ่งเปิดไปตอนกลางปีที่แล้ว ดังนั้น CHG จึงจะยังไม่ได้เห็นการเทิร์นกำไร