ชงรัฐรื้อเกณฑ์ ‘ประกันบำนาญ’ แก้ปมยอดขายต่ำ-กระตุ้นรับสังคมสูงวัย

ธุรกิจประกันชีวิตชงรัฐรื้อเกณฑ์ “ประกันบำนาญ” ใหม่ หวังกระตุ้นยอดขายกรมธรรม์รับสังคมสูงวัย หลังพบว่าคนไทยยังไม่ค่อยสนใจซื้อ คปภ.เผยเอกชนขอลดอายุความคุ้มครองลงมาจากสูงสุด 85 ปี-ปรับเงื่อนไขการจ่ายเงินเป็นก้อนใหญ่ได้ในช่วงแรก ไม่ต้องจ่ายเท่า ๆ กันทุกปี เร่งหาข้อสรุปใน 3 เดือน ก่อนยกทีมถกสรรพากร

นายชูฉัตร ประมูลผล รองเลขาธิการด้านกำกับ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เปิดเผย “ประชาชาติธุรกิจ” ว่า เมื่อกลางเดือน พ.ย.ที่ผ่านมา คปภ.ได้เรียกสมาคมประกันชีวิตไทยเข้ามาหารือถึงข้อเสนอที่ภาคเอกชนต้องการให้สำนักงาน คปภ.พิจารณาปรับเงื่อนไขแบบประกันบำนาญใหม่

เนื่องจากที่ผ่านมาพบว่า คนไทยซื้อประกันประเภทนี้น้อย ทั้ง ๆ ที่ประเทศไทยกำลังมุ่งสู่สังคมสูงวัย (aging society) อย่างไรก็ดี การแก้ไขต้องมั่นใจว่าประชาชนจะสนใจซื้อประกันบำนาญมากขึ้น รวมถึงบริษัทประกันก็ต้องอยากขายสินค้าตัวนี้ด้วย

ทั้งนี้ ข้อเสนอของทางสมาคม อาทิ ขอลดอายุความคุ้มครองลง จากปัจจุบันให้ความคุ้มครองสูงสุดถึงอายุ 85 ปี โดยให้เหตุผลว่า สถิติอายุคนไทยที่มีกำลังใช้เงินอยู่ที่ราว 75-80 ปี ซึ่งทาง คปภ.ได้ให้สมาคมกลับไปศึกษาระดับที่เหมาะสม แล้วนำกลับมาเสนออีกครั้ง

นอกจากนี้ก็มีการขอปรับรูปแบบการจ่ายเงินบำนาญหลังครบกำหนดอายุ จากเดิมที่กำหนดให้จ่ายเท่ากันทุกปี ปรับเป็นให้ช่วงแรกสามารถจ่ายเงินก้อนแก่ลูกค้าได้ แล้วจึงทยอยจ่ายเฉลี่ยเท่า ๆ กัน ทุกปีหลังจากนั้น ซึ่งประเด็นนี้ คปภ.ก็เห็นด้วย แต่ก็ต้องเข้าใจว่ายังมีประชาชนที่ชอบรูปแบบเดิมอยู่ด้วย ดังนั้น ในอนาคตอาจจะมีเป็นทางเลือกที่หลากหลายให้ลูกค้าเลือกได้ เพื่อให้สินค้ามีความน่าสนใจมากขึ้น

โดยคาดว่าจะได้ข้อสรุปเรื่องนี้ภายในอีก 3 เดือนข้างหน้า ซึ่งจะต้องได้รูปแบบกรมธรรม์ที่ปรับแก้ไขชัดเจนแล้วออกมาก่อน หลังจากนั้นต้องนำไปเสนอต่อเลขาธิการ คปภ.เพื่อพิจารณา แล้วค่อยนำไปหารือกับกรมสรรพากร

“ยอมรับว่าที่ผ่านมามีอะไรบางอย่างผิดปกติ ทำให้คนซื้อประกันบำนาญน้อย อาจจะเบี้ยแพงไป หรือฟีเจอร์ไม่น่าสนใจหรือเปล่า ซึ่งถ้าปล่อยให้เหตุการณ์แบบนี้ เกิดขึ้นต่อไปก็คงไม่ถูกต้อง อย่างไรก็ดี เนื่องจากรูปแบบกรมธรรม์ได้รับสิทธิประโยชน์ทางภาษีจากกรมสรรพากร จำนวน 2 แสนบาทต่อปี ดังนั้น การจะเปลี่ยนรูปแบบก็จะต้องสร้างความเข้าใจกับหน่วยงานที่เกี่ยวข้องด้วย” นายชูฉัตรกล่าว

นายชูฉัตรกล่าวต่อว่า ส่วนความท้าทายในสถานการณ์ภาวะอัตราดอกเบี้ยต่ำ คงไปแก้ปัญหาอะไรไม่ได้ เนื่องจากเป็นแนวโน้มของโลก แต่แนวทางที่ คปภ.จะสามารถช่วยเหลือได้ก็คือ การเพิ่มช่องทางการลงทุนใหม่ ๆ ที่ให้บริษัทประกันลงทุนในระยะยาวได้มากยิ่งขึ้น รวมไปถึงการลงทุนนั้นเกิดประโยชน์ในการกระตุ้นเศรษฐกิจของประเทศไทยในเชิงมหภาคได้ ซึ่ง คปภ.กำลังศึกษาการให้บริษัทประกันปล่อยสินเชื่อโครงสร้างพื้นฐาน (infrastructure loan) และเปิดทางให้ลงทุนในหุ้นกู้โครงสร้างพื้นฐาน (infrastructure bond) ได้

“คปภ.ได้หารือกับหน่วยงานกำกับหลายแห่ง อาทิ ธนาคารแห่งประเทศไทย (ธปท.), สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และได้เชิญธนาคารพาณิชย์มาให้ความรู้เรื่องนี้ โดยเลขาธิการ คปภ.ให้เร่งศึกษาให้แล้วเสร็จในอีกไม่เกิน 2 เดือน” นายชูฉัตรกล่าว

“หากเราทำเรื่องนี้เสร็จเร็ว บริษัทประกันชีวิตที่ขายสินค้าประกันบำนาญต่อไป ก็นำเงินประชาชนไปลงทุนระยะยาว ๆ ได้ เป็นเวลา 15-20 ปี ทำให้สามารถหาผลตอบแทนได้ดีขึ้น และน่าจะกระตุ้นให้คนขายอยากขายมากยิ่งขึ้นด้วย” นายชูฉัตรกล่าว

ม.ล.จิรเศรษฐ ศุขสวัสดิ์ กรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร บมจ.กรุงเทพประกันชีวิต ในฐานะอุปนายกฝ่ายวิชาการ สมาคมประกันชีวิตไทย กล่าวว่า ที่ผ่านมาสินค้าประกันบำนาญขายได้น้อย และไม่ค่อยจูงใจลูกค้า เนื่องจากเกณฑ์การลดหย่อนภาษีมีข้อกำหนดว่า กรมธรรม์บำนาญจะต้องจ่ายเงินบำนาญให้ผู้เอาประกันคงที่เท่ากันทุกปี ซึ่งลูกค้าบางกลุ่มอาจไม่ได้ต้องการแบบนั้น

ดังนั้น หากปรับเป็นการจ่ายเงินก้อนส่วนหนึ่งก่อน แล้วค่อยทยอยเป็นเงินรายปีเท่ากัน ๆ ทุกปี อาจจะจูงใจให้ลูกค้าซื้อได้มากกว่า

“ปัจจุบันพอร์ตประกันบำนาญของกรุงเทพประกันชีวิตก็ลดลงไปมาก เนื่องจากหยุดขายไปจากภาวะอัตราดอกเบี้ยต่ำ เพราะถ้าขายไปแล้วให้ผลตอบแทนที่ต่ำ ลูกค้าก็ไม่ค่อยสนใจซื้อ” ม.ล.จิรเศรษฐกล่าว

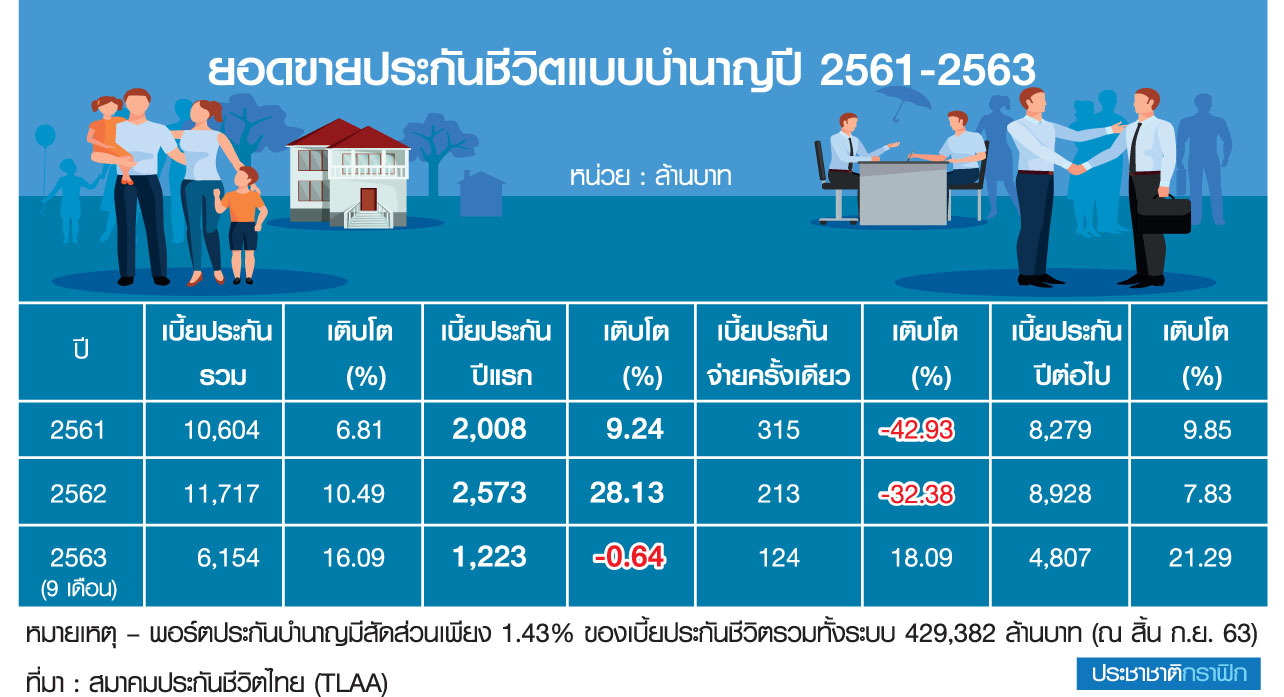

ผู้สื่อข่าวรายงานว่า จากข้อมูลสมาคมประกันชีวิตไทยพบว่า ช่วง 9 เดือนแรกปีนี้ (ม.ค.-ก.ย. 2563) เบี้ยประกันชีวิตแบบบำนาญ (pension) ในระบบอยู่ที่ 6,154 ล้านบาท เพิ่มขึ้น 16.09% จากช่วงเดียวกันปีก่อน มาจากเบี้ยประกันรับรายใหม่ 1,347 ล้านบาท เพิ่มขึ้น 0.82% โดยแยกออกเป็นเบี้ยประกันปีแรกจำนวน 1,223 ล้านบาท ลดลง 0.64% และเบี้ยประกันชำระครั้งเดียว (ซิงเกิลพรีเมี่ยม) อีกจำนวน 124 ล้านบาท เพิ่มขึ้น 18.09%

รวมไปถึงเบี้ยประกันปีต่อไปจำนวน 4,807 ล้านบาท เพิ่มขึ้น 21.29% (ดูตาราง) ทั้งนี้ พอร์ตประกันบำนาญคิดเป็น 1.43% ของเบี้ยประกันชีวิตรวมทั้งระบบ 429,382 ล้านบาท

-

เวนคืน “เชียงใหม่-เชียงราย” สร้างถนน 6 เลน-เร่งมอเตอร์เวย์ 2 แสนล้าน

-

ชงหั่นภาษีสรรพสามิตรถใหม่ ลดราคา “รถเก่าแลกรถใหม่” ฟื้นเศรษฐกิจ