เปิดรายละเอียด “ซอฟต์โลนใหม่-พักทรัพย์ พักหนี้”

เปิดรายละเอียด “ซอฟต์โลนใหม่-พักทรัพย์ พักหนี้” ใช้เงิน 3.5 แสนล้าน หนุนผู้ประกอบการฟื้นธุรกิจจากผลกระทบโควิด-19

คณะรัฐมนตรี (ครม.) เมื่อวันที่ 23 มี.ค. 2564 ได้มีมติเห็นชอบ “มาตรการให้ความช่วยเหลือฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019” (มาตรการฟื้นฟูฯ) วงเงินรวม 350,000 ล้านบาท ประกอบด้วย 2 มาตรการหลัก

ได้แก่ 1.มาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ (มาตรการสินเชื่อฟื้นฟู) วงเงิน 250,000 ล้านบาท และ 2.มาตรการสนับสนุนการรับโอนทรัพย์สินหลักประกันเพื่อชำระหนี้ โดยให้ผู้ประกอบธุรกิจมีสิทธิซื้อทรัพย์สินนั้นคืนในภายหลัง (มาตรการพักทรัพย์ พักหนี้) วงเงิน 100,000 ล้านบาท พร้อมกับมาตรการทางภาษีอากรและค่าธรรมเนียมที่เกี่ยวข้อง

โดยเป็นมาตรการที่จะช่วยป้องกันไม่ให้ปัญหาการขาดสภาพคล่องและปัญหาผิดนัดชำระหนี้ของภาคธุรกิจลุกลาม จนส่งผลกระทบต่อความเป็นอยู่ของประชาชนและความมั่นคงในทางเศรษฐกิจของประเทศ ซึ่งยากต่อการแก้ไขในภายหลัง และเป็นกรณีฉุกเฉินที่มีความจำเป็นเร่งด่วนอันไม่อาจหลีกเลี่ยงได้ ซึ่งจะมีการออกพระราชกำหนด (พ.ร.ก.) ฉบับใหม่ออกมาบังคับใช้ต่อไป

นายอาคม เติมพิทยาไพสิฐ รมว.คลัง และ นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ได้อธิบายถึงรายละเอียด 2 มาตรการ มีรายละเอียดสรุปได้ ดังต่อนี้

- ครม.เคาะเกณฑ์ใหม่ ซอฟต์โลน 3.5 แสนล้าน รายใหญ่ได้อานิสงส์

- ครม.เคาะเกณฑ์ซอฟต์โลน 3.5 แสนล้านอุ้ม SME-รายใหญ่

- “กสิกร” คาด กนง. คงดอกเบี้ยนโยบาย จับตาโครงการ “พักทรัพย์พักหนี้”

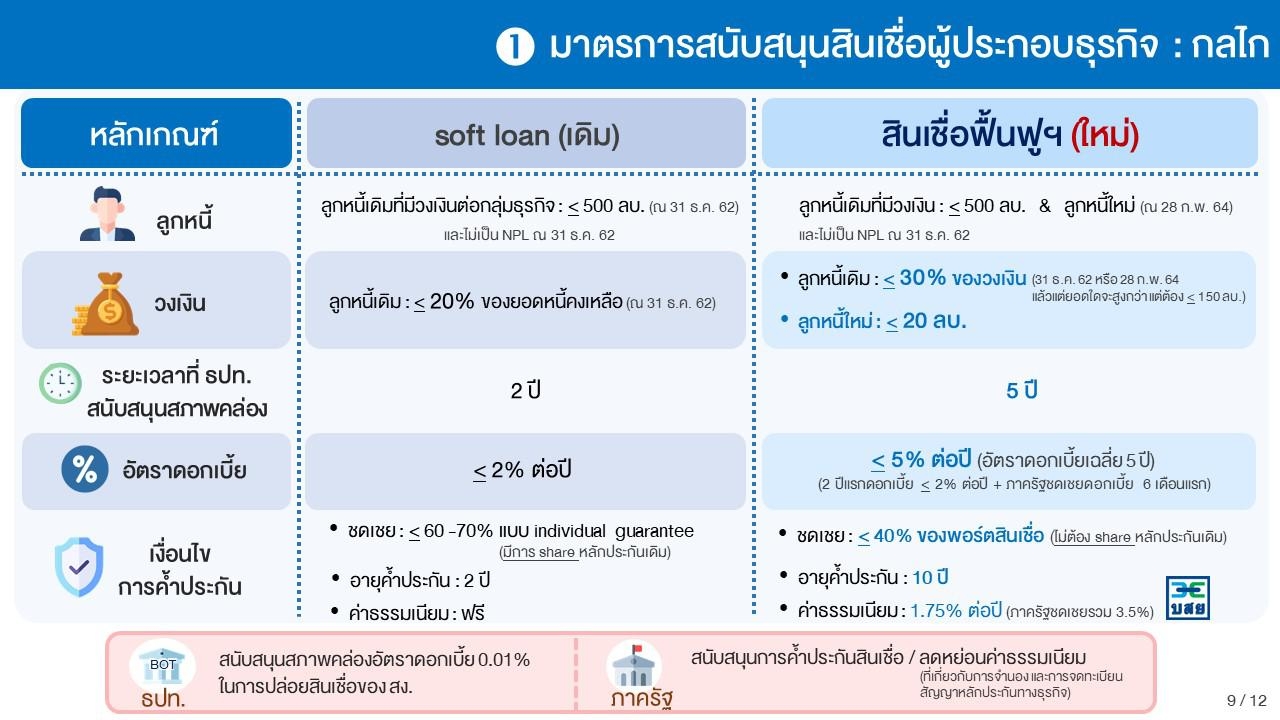

มาตรการสินเชื่อฟื้นฟู วงเงิน 250,000 ล้านบาท

เน้นสินเชื่อธุรกิจขนาดกลางและขนาดย่อม (เอสเอ็มอี) ที่ถูกกระทบจากโควิด-19 แต่ยังมีศักยภาพ โดยเป็นการปลดล็อกประเด็นต่าง ๆ 4-5 ประเด็น ในพระราชกำหนดการให้ความช่วยเหลือทางการเงินแก่ผู้ประกอบวิสาหกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2563 (พ.ร.ก. Soft Loan) เดิม เพื่อให้ลูกค้าเข้าถึงได้มากขึ้น ประกอบด้วย

1.ขยายขอบเขตลูกหนี้ให้ครอบคลุมทั้งลูกหนี้รายเดิมและลูกหนี้รายใหม่ที่ไม่มีวงเงินสินเชื่อกับสถาบันการเงิน เพื่อให้ลูกหนี้สามารถเข้าถึงสินเชื่อได้มากขึ้น

2.ขยายระยะผ่อนชำระให้ยาวขึ้น จากเดิม พ.ร.ก.ซอฟต์โลนเดิม กำหนดอายุโครงการไว้ 2 ปี โดยรัฐค้ำประกันสินเชื่อให้ 2 ปี แต่ของใหม่จะขยายอายุโครงการเป็น 5 ปี และ ค้ำประกันสินเชื่อนาน 10 ปี

3.ปรับเพิ่มวงเงินกู้ให้สูงขึ้น

4.กำหนดดอกเบี้ยให้เหมาะสม ให้เอื้อต่อการฟื้นฟูกิจการยิ่งขึ้น

นอกจากนี้ ภาครัฐยังสนับสนุนกลไกการค้ำประกันสินเชื่อผ่านบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) เพื่อลดความเสี่ยงด้านเครดิตของผู้ประกอบธุรกิจ ระยะเวลาค้ำประกันไม่เกิน 10 ปี ภาระชดเชยค้ำประกันสูงสุด 40% ของวงเงินสินเชื่อภายใต้โครงการ ค่าธรรมเนียมการค้ำประกันโดยเฉลี่ยไม่เกิน 1.75% ต่อปี

และรัฐบาลชดเชยค่าธรรมเนียมดังกล่าวโดยเฉลี่ยไม่เกิน 3.5% ต่อปี ตลอดสัญญาได้ รวมถึงยกเว้นหรือลดหย่อนภาษีและค่าธรรมเนียมที่เกี่ยวข้อง ขณะที่ ธปท. สนับสนุนสภาพคล่องต้นทุนต่ำแก่สถาบันการเงินเพื่อให้เกิดการส่งผ่านสภาพคล่องไปยังกลุ่มเป้าหมาย

ขณะที่กระทรวงมหาดไทยจะลดหย่อนค่าธรรมเนียมการจดจำนองหลักทรัพย์ค้ำประกันจากการดำเนินการตามมาตรการสินเชื่อฟื้นฟู เหลือ 0.01% เพื่อลดภาระให้แก่ผู้ประกอบธุรกิจ

ทั้งนี้ กำหนดกลไกการช่วยเหลือผู้ประกอบธุรกิจที่มีพื้นฐานดี แต่ได้รับผลกระทบจากการระบาดของโควิด-19 ต้องเป็นผู้ประกอบธุรกิจ 2 ประเภทนี้ คือ

– ผู้ประกอบธุรกิจที่มีสินเชื่อกับสถาบันการเงินแต่ละแห่งไม่เกิน 500 ล้านบาท สามารถขอสินเชื่อได้ไม่เกิน 30% ของวงเงินสินเชื่อ ณ วันที่ 31 ธ.ค. 2562 หรือ ณ วันที่ 28 ก.พ. 2564 แล้ว แต่จำนวนใดจะสูงกว่า แต่ต้องไม่เกิน 150 ล้านบาท

– ผู้ประกอบธุรกิจที่ไม่มีวงเงินสินเชื่อกับสถาบันการเงินแห่งหนึ่งแห่งใด ณ วันที่ 28 ก.ย. 2564 สามารถขอสินเชื่อได้ไม่เกิน 20 ล้านบาท โดยสถาบันการเงินจะคิดอัตราดอกเบี้ยไม่เกิน 2% ต่อปี ในช่วง 2 ปีแรกของสัญญา และเฉลี่ยไม่เกิน 5% ต่อปี ในช่วง 5 ปีแรกที่สถาบันการเงินได้รับแหล่งทุนดอกเบี้ยต่ำจาก ธปท.

พักทรัพย์ พักหนี้ (Asset Warehousing) วงเงิน 1 แสนล้านบาท

เน้นช่วยเหลือผู้ประกอบธุรกิจที่ได้รับผลกระทบรุนแรง ต้องใช้เวลานานในการฟื้นตัว แต่ยังมีศักยภาพและมีทรัพย์สินเป็นหลักประกัน ด้วยการเจรจากับเจ้าหนี้สถาบันการเงินเพื่อหยุดหรือลดภาระหนี้ภายใต้เงื่อนไขสัญญามาตรฐานที่กำหนด อาทิ

– ผู้ประกอบธุรกิจมีสิทธิซื้อทรัพย์คืนเป็นลำดับแรกในราคาต้นทุน ภายในระยะเวลา 3-5 ปี เท่ากับราคาตีโอนบวกด้วยต้นทุนการถือครองทรัพย์ (carrying cost) 1% ต่อปีของราคาตีโอน และต้นทุนในการดูแลรักษาทรัพย์ตามที่จ่ายจริงและสมควรแก่เหตุ

– ผู้ประกอบธุรกิจสามารถขอเช่าทรัพย์กลับมาดูแลหรือเปิดดำเนินการ และสถาบันการเงินจะนำค่าเช่าที่ได้รับไปหักออกจากราคาที่ขายคืนทรัพย์ให้กับลูกหนี้ เพื่อช่วยรักษาโอกาสให้ผู้ประกอบธุรกิจไม่ถูกกดราคาบังคับขายทรัพย์ (fire sale) สามารถกลับมาสร้างงาน และ ทำรายได้อีกครั้งเมื่อสถานการณ์คลี่คลาย

ทั้งนี้ ธปท. จะให้การสนับสนุนสภาพคล่องต้นทุนต่ำแก่สถาบันการเงินเท่ากับมูลค่าทรัพย์ที่สถาบันการเงินและลูกหนี้แต่ละรายตกลงร่วมกัน และภาครัฐสนับสนุนยกเว้นหรือลดหย่อนภาษีและค่าธรรมเนียมที่เกี่ยวข้อง

อาทิ ภาษีและค่าธรรมเนียมในการตีโอนทรัพย์ ทั้งขารับโอนและขายคืนให้กับลูกหนี้รายเดิม โดย ธปท.จะสนับสนุนสินเชื่อดอกเบี้ยต่ำ เพื่อเป็นสภาพคล่องให้ลูกหนี้ที่เข้าพักทรัพย์ พักหนี้ และดำเนินธุรกิจต่อ ในอัตราดอกเบี้ย 0.01% ต่อปี

ขณะที่กระทรวงการคลังจะยกเว้นภาระภาษีอากรที่เกิดขึ้นจากการตีโอนทรัพย์ตามมาตรการพักทรัพย์ พักหนี้สำหรับสถาบันการเงินผู้ให้กู้ และผู้ประกอบธุรกิจผู้กู้หรือเจ้าของทรัพย์สินหลักประกัน

ด้านกระทรวงมหาดไทยจะลดหย่อนค่าธรรมเนียมการโอนจากผู้ประกอบธุรกิจหรือเจ้าของทรัพย์สินหลักประกันให้สถาบันการเงิน และจะลดหย่อนค่าธรรมเนียมการโอนและการจดจำนองให้ผู้ประกอบธุรกิจหรือเจ้าของทรัพย์สินหลักประกันในกรณีที่ซื้อทรัพย์สินนั้นคืนจากสถาบันการเงินเพื่อลดภาระให้แก่ผู้ประกอบธุรกิจ

โดยทั้ง 2 มาตรการ จะมีความยืดหยุ่นมากขึ้น เพื่อให้รองรับความเสี่ยงและสามารถปรับเปลี่ยนตามสถานการณ์ โดยครอบคลุมตรงจุดมากขึ้น และระยะยาวขึ้นตามสถานการณ์ฟื้นตัวที่คาดว่าจะกลับสู่ภาวะปกติ ซึ่งกำหนดระยะเวลาการดำเนินการ 2 ปี แต่ ครม.สามารถขยายระยะเวลามาตรการออกไปได้อีก 1 ปี ในกรณีที่มีความจำเป็นและมีวงเงินเหลืออยู่ และ ครม.สามารถอนุมัติให้เกลี่ยวงเงินระหว่างมาตรการได้

“คลัง-ธปท.” วางกรอบเงื่อนไขค้ำประกันสินเชื่อ

นางสาวกุลยา ตันติเตมิท ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.) กล่าวว่า หลังจากนี้ กระทรวงการคลังและธปท. จะออกประกาศและหลักเกณฑ์และวิธีการและเงื่อนไขการค้ำประกันสินเชื่อ โดยคำนึงถึงผลประโยชน์ผู้ประกอบการเป็นหลัก ผ่าน บสย. ที่ให้ระยะเวลาค้ำประกันไม่เกิน 10 ปี

ซึ่งกำหนดภาระการชดเชยให้ 40% ของวงเงินสินเชื่อ ซึ่งในส่วนนี้รัฐบาลจะชดเชยค่าธรรมเนียมในการค้ำประกัน เฉลี่ย 3.5% ตลอดสัญญา (ค่าธรรมเนียมค้ำประกัน 1.75% ต่อปี)