เช็กเลย! วางแผนประกันอย่างไร ให้เหมาะกับแต่ละช่วงวัยในชีวิต

ธชธร สมใจวงษ์ นักวางแผนการเงิน CFP®

ความไม่แน่นอน คือความแน่นอน ชีวิตมีสิ่งที่ไม่คาดฝันเกิดขึ้นได้ตลอดเวลา หลายครั้งที่เมื่อสิ่งเหล่านั้นเกิดขึ้น จะส่งผลกระทบอย่างไม่ได้คาดฝันต่อชีวิตเช่นกันทุกคน การวางแผนประกันเป็นการโอนความเสี่ยงไปยังบริษัทที่รับประกัน เป็นหนึ่งในวิธีการจัดการความเสี่ยงที่มีความสำคัญเป็นอย่างมาก ในการช่วยบรรเทาภาระทางการเงินจากผลกระทบที่เกิดขึ้น

อย่างไรก็ตาม ในการจะตัดสินใจทำประกันก็ยังมักมีคำถามที่เกิดขึ้นในใจของท่านที่คิดจะวางแผนประกัน ว่าควรทำประกันแบบไหนจึงจะเหมาะสม จะรู้ได้อย่างไรว่าทำประกันไว้ครอบคลุมตามความจำเป็นแล้ว เราสามารถหาคำตอบโดยวิเคราะห์รายละเอียดต่างๆ ดังนี้

ประกันชีวิตสามารถแบ่งออกได้เป็น 4 แบบหลัก ได้แก่ แบบชั่วระยะเวลา (Term Insurance) แบบตลอดชีพ (Whole Life) แบบสะสมทรัพย์ (Endowment) และแบบบำนาญ (Annuity) ซึ่งแต่ละแบบก็จะมีจุดเด่น และตอบโจทย์เป้าหมายที่แตกต่างกันไป

แบบชั่วระยะเวลา (Term Insurance) ถือว่าเป็นต้นกำเนิดของประกันชีวิต มุ่งเน้นการทำเพื่อความคุ้มครองเป็นหลัก หากเทียบกันกับแบบประกันแบบอื่นๆ ที่ความคุ้มครองเท่ากันแล้ว เบี้ยประกันจะถูกที่สุด ประกันแบบนี้จะคล้ายกับการซื้อประกันภัยของรถยนต์ คือเบี้ยประกันเป็นเบี้ยที่จ่ายทิ้งไป เผื่อกรณีเกิดอุบัติเหตุไม่คาดฝันขึ้น ก็จะได้รับความคุ้มครองค่าเสียหายตามที่กำหนดไว้ แต่ถ้าหากครบระยะสัญญาทุกอย่างเรียบร้อยดี ไม่เกิดเหตุอะไรขึ้น ก็จะไม่มีเงินคืนใดๆ ระยะเวลาคุ้มครองก็จะเป็นช่วงระยะเวลาหนึ่ง อาจจะเป็น 5 ปี หรือ 10 ปี ประกันแบบนี้จึงเหมาะกับการทำเพื่อคุ้มครองภาระหนี้สินที่เกิดในช่วงบางเวลา เช่น ช่วงการทำธุรกิจในที่ต้องใช้สินเชื่อในช่วงขยายตัวของการทำธุรกิจ บางช่วงเวลาในชีวิตที่ต้องการความคุ้มครองสูง

เมื่อผ่านไปสักระยะ เริ่มมีความเห็นจากคนทำประกันที่เสียดายเบี้ยประกันที่จ่ายทิ้งไป ทำให้ประกันชีวิตมีวิวัฒนาการมาเป็นรูปแบบที่เรียกว่าแบบตลอดชีพ ซึ่งยังคงเน้นวัตถุประสงค์ของการคุ้มครอง แต่ก็มีส่วนของเบี้ยประกันที่เป็นมูลค่าเงินสดในกรมธรรม์ประกันชีวิตด้วย ทำให้ผู้เอาประกันจะได้รับเงินคืนตามความคุ้มครองที่ทำไว้เมื่อครบสัญญา ซึ่งมักจะเป็นเมื่อผู้เอาประกันอายุ 90 หรือ 99 ปี หรือในกรณีเสียชีวิต หากผู้เอาประกันต้องการยกเลิก/เวนคืนประกันก่อนครบกำหนดสัญญาก็จะได้รับเงินตามมูลค่ากรมธรรม์ที่กำหนดไว้

หากเปรียบเทียบที่ความคุ้มครองเท่ากัน เบี้ยประกันของประกันแบบตลอดชีพจะสูงกว่าแบบชั่วระยะเวลา แต่ก็ยังค่อนข้างถูกเทียบกับแบบอื่นๆ ประกันแบบนี้จึงเหมาะกับการทำเพื่อเน้นความคุ้มครอง และใช้เป็นหนึ่งในตัวช่วยในการจัดการมรดก แบ่งสินทรัพย์ส่วนหนึ่งสร้างมรดกที่เป็นเงินสดที่จัดสรรได้อย่างสะดวก และไม่มีภาระภาษีมรดกเกิดขึ้น

ประกันในรูปแบบถัดมาคือ ประกันประเภทสะสมทรัพย์ มีระยะเวลาคุ้มครองที่ไม่ยาวนานเหมือนแบบตลอดชีพ จะเป็นเวลาประมาณ 10, 15, 20, 25 ปี แบบประกันนี้มักจะกำหนดเงินคืนระหว่างสัญญา หากเทียบกับประกันแบบอื่นๆ เบี้ยประกันถือว่าค่อนข้างสูงกว่า เพราะบริษัทประกันจะต้องนำเบี้ยประกันบางส่วนไปลงทุนเพื่อให้ได้ผลตอบแทนในรูปเงินคืนด้วย จึงเหมาะสมกับเป้าหมายระยะยาวที่มีความสำคัญ ไม่สามารถรับความเสี่ยงหรือความผันผวนจากการลงทุนได้มาก รวมถึงใช้เป็นเครื่องมือในการเก็บออมเงิน สำหรับคนที่ต้องการตัวช่วยสร้างวินัยทางการเงินที่มากขึ้น

ประกันอีกประเภทคือ แบบบำนาญ ซึ่งจะการรันตีการจ่ายเงินบำนาญเป็นรายเดือนให้ผู้เอาประกันเมื่อมีอายุตัวครบตามที่ระบุไว้ตามแบบกรมธรรม์ เช่นที่อายุ 55 หรือ 60 ปี และจะมีการจ่ายบำนาญตามระยะเวลาที่ตกลงกันไว้ตามสัญญา หรือหากเสียชีวิตก่อน ก็จะได้รับเงินตามที่กำหนด

จากการที่ประกันชีวิตแต่ละแบบมีข้อดี และข้อจำกัดดังที่กล่าวมาแล้ว หากนำมาพิจารณาร่วมกับแต่ละช่วงวัยของผู้เอาประกัน ที่มีภาระความรับผิดชอบตามวัยต่างๆ รวมถึงเป้าหมายที่ต้องการแตกต่างกันไป จึงสามารถให้คำแนะนำเบื้องต้นเกี่ยวกับแบบประกันที่เหมาะสมแต่ละช่วงวัยดังนี้

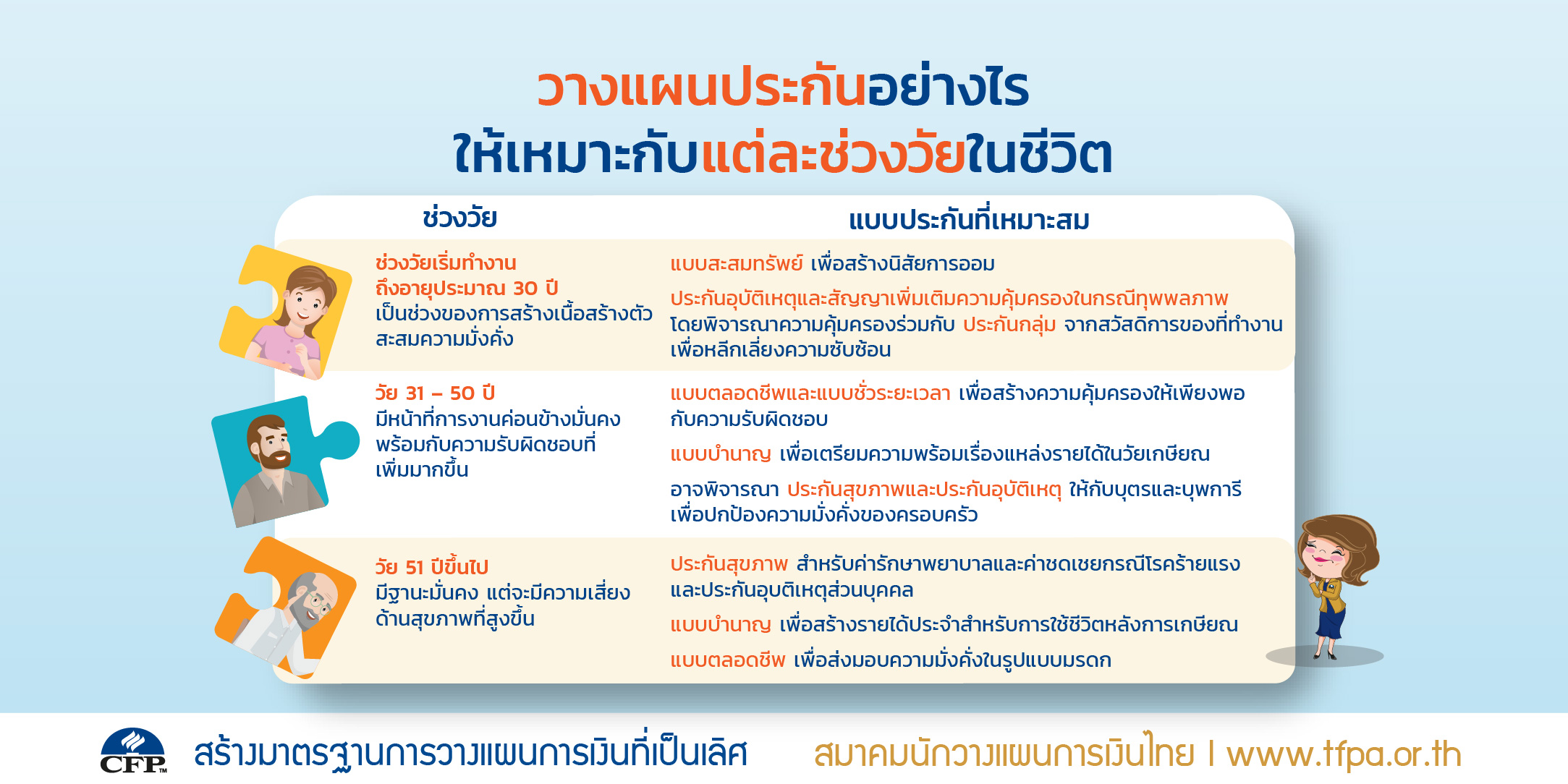

ช่วงวัยเริ่มทำงาน ถึงอายุประมาณ 30 ปี

วัยนี้เป็นช่วงของการสร้างเนื้อสร้างตัว สะสมความมั่งคั่ง อาจจะยังไม่มีครอบครัว ต้องระมัดระวังเรื่องการใช้จ่ายเนื่องจากเป็นช่วงที่เริ่มทำงานมีรายได้เป็นของตนเอง ในแง่ของภาระความรับผิดชอบถือว่าไม่สูงนักเทียบกับวัยอื่นๆ แบบประกันที่เหมาะสม จึงเป็นแบบสะสมทรัพย์ ซึ่งจะมีส่วนช่วยในการเสริมสร้างนิสัยการออม ช่วยวางแผนภาษี ส่วนในด้านความเสี่ยงที่จะเกิดเหตุไม่คาดฝันในเรื่องของการเกิดอุบัติเหตุ หรือทุพพลภาพ ก็อาจพิจารณาการทำประกันอุบัติเหตุและสัญญาเพิ่มเติมความคุ้มครองในกรณีทุพพลภาพไว้ด้วย หากได้รับสวัสดิการในรูปแบบประกันกลุ่มจากที่ทำงานก็ควรพิจารณาเรื่องความคุ้มครองที่ได้เพื่อหลีกเลี่ยงการซ้ำซ้อน และวางแผนความคุ้มครองให้สามารถใช้ประโยชน์ได้สูงสุด

วัย 31 – 50 ปี

เป็นช่วงที่มีหน้าที่การงานค่อนข้างมั่นคง พร้อมกับภาระหน้าที่ความรับผิดชอบที่เพิ่มมากขึ้น มีบุคคลที่อยู่ในความอุปการะซึ่งอาจรวมทั้งบุพการีและบุตร มักจะอยู่ระหว่างการผ่อนสินทรัพย์มูลค่าสูงเช่น บ้าน รถ ส่งผลต่อความต้องการความคุ้มครองที่ค่อนข้างสูง แบบประกันที่เหมาะสมจึงเป็นแบบตลอดชีพ และแบบชั่วระยะเวลาเพื่อสร้างความคุ้มครองให้เพียงพอ และควรเริ่มเตรียมความพร้อมเรื่องแหล่งรายได้ในวัยเกษียณในเวลาเดียวกัน โดยทำประกันแบบบำนาญ

สำหรับประกันแบบตลอดชีพและบำนาญสามารถใช้เป็นแบบประกันสัญญาหลักที่สามารถแนบสัญญาความคุ้มครองเพิ่มเติมกลุ่มค่ารักษาพยาบาล ความคุ้มครองโรคร้ายแรง ให้ได้ช่วงระยะเวลาที่ยาวนานเพื่อให้ครอบคลุม และคุ้มครองไปจนถึงช่วงที่อายุมากขึ้น ซึ่งเป็นช่วงเวลาที่มีโอกาสต้องใช้ความคุ้มครองส่วนนี้มากขึ้นไปด้วย

อาจพิจารณาทำประกันสุขภาพและประกันอุบัติเหตุให้กับบุตร เพื่อใช้เป็นค่ารักษาพยาบาล ทั้งในกรณีเจ็บป่วยหรือเกิดอุบัติเหตุ เนื่องจากเป็นวัยที่มีโอกาสเจ็บป่วยและเกิดอุบัติเหตุได้ง่าย เพื่อช่วยปกป้องความมั่งคั่งของครอบครัว

สำหรับการดูแลบุพการี การทำประกันสุขภาพให้ท่านเหล่านั้นเพื่อช่วยแบ่งเบาภาระค่ารักษาพยาบาลก็เป็นสิ่งที่น่าสนใจ และยังสามารถใช้ค่าเบี้ยประกันสุขภาพที่จ่ายให้บุพการีมาลดหย่อนภาษีได้ตามที่จ่ายจริงและรวมสูงสุดไม่เกิน 15,000 บาทต่อปี

วัย 51 ปีขึ้นไป

เป็นวัยที่มีฐานะมั่นคง หากมีบุตรก็เป็นช่วงที่บุตรใกล้จบการศึกษาและเริ่มทำงาน ภาระโดยรวมจึงน้อยลง แต่จะมีความเสี่ยงด้านสุขภาพและโรคร้ายแรงที่สูงขึ้น จึงควรพิจารณาเรื่องประกันสุขภาพทั้งสำหรับค่ารักษาพยาบาลและค่าชดเชยกรณีโรคร้ายแรง และประกันอุบัติเหตุส่วนบุคคล หากยังไม่ได้ทำหรือยังทำไว้ไม่เพียงพอ

สามารถใช้ประกันแบบบำนาญเป็นส่วนหนึ่งของการสร้างรายได้ประจำสำหรับการใช้ชีวิตหลังการเกษียณหากค่าใช้จ่ายเบี้ยประกันไม่เป็นภาระที่หนักเกินไปจนส่งผลกระทบกับสภาพคล่องที่เตรียมไว้

นอกจากนี้ยังสามารถวางแผนมรดก โดยใช้แบบประกันที่เน้นความคุ้มครองสูง เช่น แบบตลอดชีพ เพื่อส่งมอบความมั่งคั่งในรูปแบบมรดกที่ปลอดภาระภาษีให้กับผู้รับประโยชน์ตามที่ต้องการ

ส่วนการวางแผนทำประกันเพื่อให้ทราบความต้องการทุนประกันที่เหมาะสม เพียงพอความต้องการ เราสามารถคำนวณทุนประกันที่ควรมี โดยการคำนวณตามแนวคิดเรื่องความจำเป็น (Needs Approach) ซึ่งจะพิจารณาความจำเป็นในการทำประกันเพื่อครอบคลุมเรื่องต่างๆ ดังนี้ คือ

- คุ้มครองภาระหนี้สิน ซึ่งหาได้จากจำนวนหนี้สินทั้งที่มีอยู่ทั้งหมดทั้งหนี้สินในระยะสั้น และระยะยาว

- คุ้มครองรายได้ในช่วงการปรับตัวของครอบครัว ในการเปลี่ยนแปลงครั้งใหญ่ โดยพิจารณาจากค่าใช้จ่ายต่อเดือนของครอบครัว คูณด้วยจำนวนเดือนตามระยะเวลาที่คุณต้องการให้ครอบครัวได้เงินก้อนเพื่อใช้เป็นค่าใช้จ่ายตลอดระยะเวลานั้น เช่น หากต้องการให้มีเงินใช้ไปเป็นเวลา 3 ปี ก็ใช้ค่าใช้จ่ายต่อเดือนคูณด้วย 36 หรือถ้าหาก 5 ปี ก็ใช้คูณด้วย 60 เป็นต้น

- คุ้มครองค่าใช้จ่ายต่างๆ เช่น ค่าเล่าเรียนลูก ค่าดูแลลูก ค่ารักษาพยาบาล ประเมินภาระค่าใช้จ่ายเงินก้อนต่างๆ

จากนั้น ทุนประกันที่ควรมี = ความต้องการทางการเงินพื้นฐานทั้งหมดที่กล่าวมา – (มูลค่าปัจจุบันของทรัพย์สินที่มีอยู่ + ความคุ้มครองที่ทำไว้แล้ว)

เมื่อได้ทุนประกัน และแบบประกันที่เหมาะสม ก็พิจารณาเรื่องเบี้ยประกันที่จะต้องชำระประกอบด้วย โดยค่าเบี้ยประกันควรอยู่ที่ประมาณไม่เกิน 10% – 15% ของรายได้ เพราะถ้าหากเกินกว่านั้น อาจทำให้เบี้ยประกันที่ต้องชำระเป็นภาระที่หนักเกินไป รวมถึงอาจทำให้เราเสียโอกาสในการนำเงินจำนวนเดียวกันไปลงทุนเพื่อให้ได้ผลตอบแทนที่มากกว่า เป็นไปได้ว่า เมื่อพิจารณาความสามารถในการชำระเบี้ยแล้ว เราอาจจะยังไม่สามารถทำประกันให้ครอบคลุมความคุ้มครองที่ควรมีทั้งหมดในทีเดียว เราอาจใช้วิธีทยอยทำประกันเพิ่มขึ้นเมื่อมีรายได้เพิ่มขึ้น

การทำประกันเป็นเพียงหนึ่งในวิธีจัดการความเสี่ยงเท่านั้น เราสามารถใช้วิธีการอื่นๆ ร่วมด้วยไม่ว่าจะเป็นการลดหรือควบคุมความเสี่ยง รวมถึงการรับความเสี่ยงไว้เอง โดยสำรองเงินสดเผื่อกรณีฉุกเฉิน เพื่อให้สามารถวางแผนพร้อมรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้น ได้อย่างมีประสิทธิภาพสูงสุด

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand , สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th