ธุรกิจบริหารหนี้ กำไรขาขึ้น รับเทรนด์แบงก์ แห่ตัดขายเอ็นพีแอลพุ่ง

ธุรกิจบริหารหนี้กำไรโตรับเทรนด์แบงก์แห่ขายเอ็นพีแอล “FSSIA” เผยไตรมาสแรก 3 เอเอ็มซีกำไรพุ่ง 40% จากช่วงเดียวกันปีก่อน คาด Q2 ยังเติบโตได้ดีต่อเนื่อง ประเมินทั้งปีกำไรกลุ่มทะยาน 6 พันล้านบาท

ฟากโบรกฯ “กสิกรไทย” คาด “CHAYO” ทำนิวไฮจากปัจจัยพิเศษ ชี้เทรนด์หนี้เสียปีนี้มีให้ซื้อบริหารมากกว่าปีก่อน คาดครึ่งปีหลังยิ่งมีมากขึ้น

นางสาวยุวนารถ สุวรรณอำไพ ผู้อำนวยการ บริษัท หลักทรัพย์ที่ปรึกษาการลงทุนเอฟเอสเอส อินเตอร์เนชั่นแนล จำกัด (FSSIA) เปิดเผย “ประชาชาติธุรกิจ” ว่า ได้ประมาณการผลประกอบการงวดไตรมาส 1/2565 ของหุ้นกลุ่มบริหารหนี้ (เอเอ็มซี) จำนวน 3 แห่ง

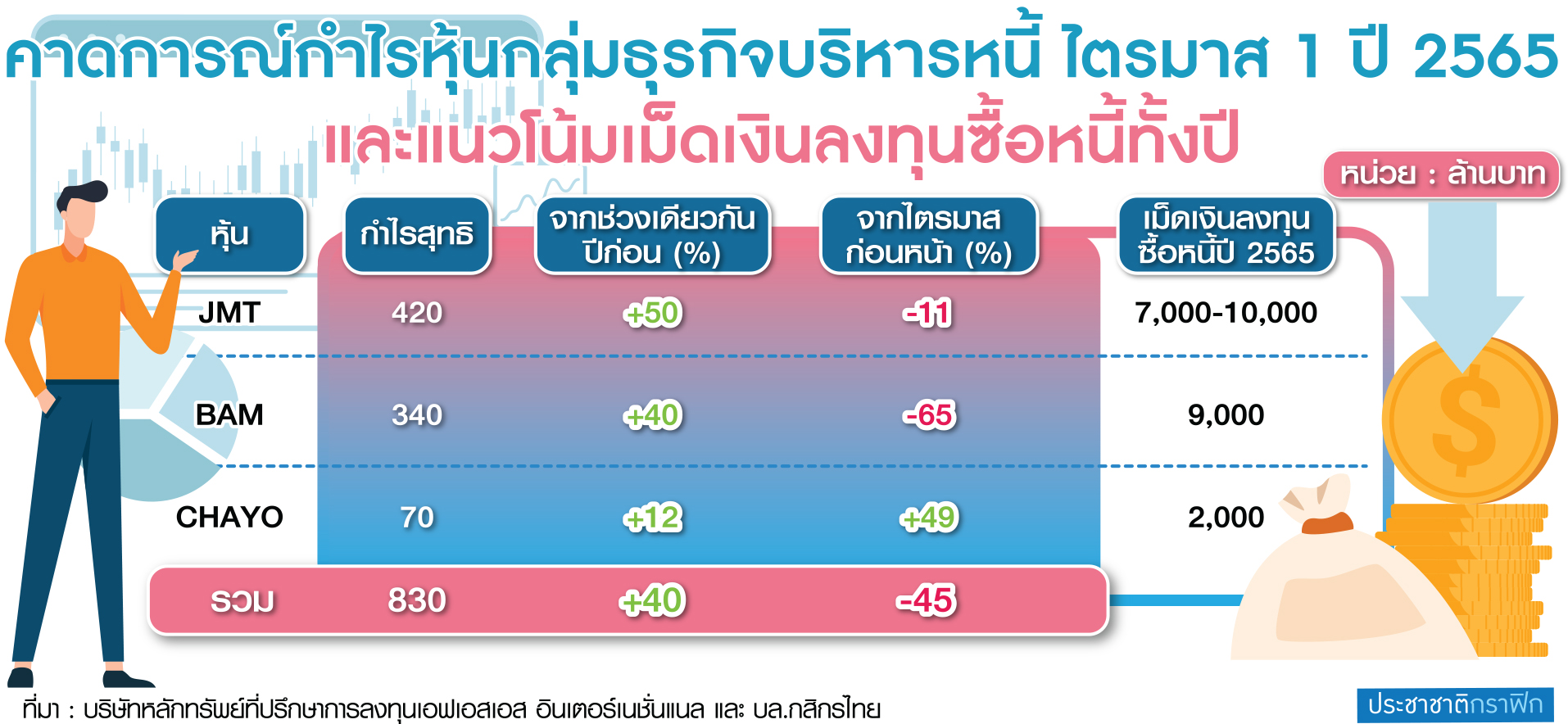

ประกอบด้วย 1.บมจ.เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส (JMT) 2.บมจ.บริหารสินทรัพย์ กรุงเทพพาณิชย์ (BAM) และ 3.บมจ.ชโย กรุ๊ป (CHAYO) คาดการณ์กำไรสุทธิรวมที่ 830 ล้านบาท ปรับตัวเพิ่มขึ้น 40% จากช่วงเดียวกันปีก่อน (YOY) แต่ลดลง45% จากไตรมาสก่อนหน้า (QOQ)

“กำไรที่ดรอปลง QOQ ส่วนหนึ่งเพราะไตรมาส 4/2564 เป็นช่วงพีกตามฤดูกาล ไตรมาสนี้จึงไม่ได้กังวล เพราะรายได้และมาร์จิ้น YOY ยังโตได้ค่อนข้างสูง สำหรับแผนซื้อหนี้ปีนี้ น่าจะเห็นสูงขึ้นได้

เพราะธนาคารมีการขายหนี้ออกมาต่อเนื่อง ส่วนการเรียกเก็บหนี้ (cash collection) ทำได้ดี โดยเฉพาะ JMT อยู่ในอุตสาหกรรมมานาน และรู้วิธีการตามหนี้ ซึ่งเป็นสิ่งที่ผู้เล่นใหม่ อาจทำไม่ได้

รวมถึงหนี้ส่วนใหญ่เป็นรายย่อยมี ticket size เฉลี่ย 3-4 หมื่นบาท ผ่อนต่อเดือนไม่สูง ถ้าเทียบหนี้มีหลักประกัน ประกอบกับการอยู่ในอีโคซิสเต็มเครือเจมาร์ท ได้รับการสนับสนุนด้านเทคโนโลยี จึงมีการใช้ AI มาช่วยตามหนี้”

ส่วนแนวโน้มไตรมาส 2/2565 คาดว่าโมเมนตัมธุรกิจ จะโตได้ทั้ง YOY และ QOQแต่ต้องระวังความเสี่ยง 2 ปัจจัย คือ 1.การซื้อหนี้ใหม่ ซึ่งหากอยู่ในช่วงที่ธนาคารขายหนี้ต่อเนื่องและการแข่งขันไม่รุนแรง จะไม่น่ากังวล และ 2.การเรียกเก็บหนี้

ซึ่งตามปกติถ้าเศรษฐกิจไม่ดีจะเกิดปัญหาได้ เช่น ช่วงที่โควิด-19 ระบาดช่วงแรก มีการล็อกดาวน์ปิดเมือง ทำให้ตามหนี้ได้ลำบากทำให้ช่วงไตรมาส 2/2564 งบการเงินออกมาไม่ดีทุกบริษัท แต่หลังจากนั้นธุรกิจเริ่มปรับตัวตามหนี้ลูกค้าได้มากขึ้น จึงส่งผลให้งบฯไตรมาส 3/2564 ดูดีขึ้น

“หากเทียบสถานการณ์ปัจจุบัน สิ่งที่ควรจับตา คือทิศทางเศรษฐกิจไทย ว่าจะเป็นอย่างไร เพราะหลายสำนักวิจัยเริ่มหั่นประมาณการเศรษฐกิจ (จีดีพี) ลง และเงินเฟ้ออาจจะมีผลต่อความสามารถในการชำระหนี้ในระยะสั้นของลูกค้าด้วย แต่อย่างไรก็ตาม เบื้องต้นยังไม่กังวลว่าจะเป็นดาวน์ไซด์ต่อกำไร เพราะปีนี้ไม่มีล็อกดาวน์ โดยประเมินกำไรทั้งปีไว้ที่ 6,000 ล้านบาท เพิ่มขึ้น 45% YOY” นางสาวยุวนารถกล่าว

นายกรกช เสวตร์ครุตมัต ผู้อำนวยการฝ่ายวิเคราะห์ บริษัทหลักทรัพย์ (บล.) กสิกรไทย กล่าวว่า หุ้นกลุ่มบริหารหนี้ 3 แห่ง ทำกำไรในไตรมาสแรกอยู่ในเกณฑ์ดีโดย CHAYO น่าจะเห็นกำไรดีที่สุด ทำระดับสูงสุดใหม่ (นิวไฮ) ได้

เพราะยอดเก็บเงินจากหนี้ไม่มีหลักประกัน ทำได้ระดับนิวไฮ และฝั่งขายทรัพย์ที่มีหลักประกันอาจจะขายได้บ้าง เพราะไม่มีล็อกดาวน์แล้ว ทำให้น่าจะเห็นการปรับตัวดีขึ้นทั้งรายได้และมาร์จิ้น จากที่มีต้นทุนคงที่

ขณะที่ JMT ยอดเก็บเงินจากหนี้ไม่มีหลักประกัน อาจจะแผ่วลงเล็กน้อยจากไตรมาส 4/2564 ตามฤดูกาล ทำให้กำไรไตรมาสแรกปีนี้อาจจะสู้ไตรมาส 4/2564 ไม่ได้ แต่ก็คาดว่ากำไรน่าจะโตระดับ 40-50% เมื่อเทียบ YOY

ส่วน BAM ที่เน้นหนี้มีหลักประกัน ประเมินกำไรอาจจะแผ่วสุด ลดลง QOQ แต่ยังบวก YOY เพราะเก็บเงินจากหนี้กับการขายทรัพย์ที่มีประกัน ซึ่งดูเหมือนทำได้ช้ากว่าเป้าเล็กน้อย

สาเหตุเพราะส่วนใหญ่เป็นหนี้บ้านและหนี้ธุรกิจ มีขนาดใหญ่ และการยึดทรัพย์ ขายทรัพย์ อาจจะขายได้ช้า ทำให้ช่วงนี้ฟื้นตัวช้ากว่าคู่แข่ง แตกต่างจาก CHAYO และ JMT ที่เป็นหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล ที่มียอดหนี้ไม่สูงมาก ยังทวงกลับมาได้บ้าง

สำหรับแนวโน้มกำไรไตรมาส 2/2565 คาดว่าทั้ง 3 บริษัทกำไรจะค่อย ๆ ปรับตัวดีขึ้น โดย CHAYO จะมีปัจจัยพิเศษ มีทรัพย์ชิ้นใหญ่รอโอนคือ ที่ดินแปลงใหญ่ที่ซื้อทรัพย์สินรอการขาย (NPA) มาเมื่อ 2-3 ปีก่อน และตอนนี้ขายออกแล้ว

คิดเป็นมูลค่าราว 700 ล้านบาท หักต้นทุน 60-70% จะมีกำไรก่อนหักภาษีประมาณ 300 ล้านบาท และเมื่อหักภาษี 20% จะเหลือกำไรสุทธิกว่า 200 ล้านบาท ซึ่งน่าจะบันทึกกำไรพิเศษเข้ามาในช่วงไตรมาส 2-3 ปีนี้

“กำไรพิเศษของ CHAYO ค่อนข้างใหญ่ เพราะเกือบเท่ากับกำไรทั้งปีที่แล้วที่ทำได้ 230 ล้านบาท และด้วยภาพเศรษฐกิจที่ไม่แย่ไปกว่าเดิมแล้ว จะทำให้ CHAYO ค่อย ๆ เก็บเงินจากลูกหนี้ได้เพิ่ม ดังนั้น core performance จะโตดีขึ้นในไตรมาส 2-3 ตามลำดับ ส่วน JMT

ตั้งแต่ไตรมาส 2/2565 กำไรน่าจะกลับมาเริ่มโตได้เมื่อเทียบ QOQ และไตรมาส 3-4 น่าจะเห็นกำไรทำนิวไฮอีกครั้ง ด้วยปัจจัยคล้าย ๆ CHAYO ส่วน BAM ช่วงไตรมาส 2/2565 จะเป็น seasonal ทำให้กำไรจะดีกว่าไตรมาส 1/2565 เพราะจะมีแคมเปญทำโปรโมชั่นบ้านมือสองค่อนข้างมาก

และช่วงนี้เป็นช่วงที่บ้านขึ้นราคา เพราะค่าก่อสร้างแพง จึงคาดว่ากำไรไตรมาส 2 น่าจะโดดขึ้นมาจากไตรมาสแรก แต่พอเข้าสู่ไตรมาส 3/2565 ทิศทางกำไรจะกลับไปแผ่ว เพราะเข้าสู่ช่วงโลว์ซีซั่นและกลับไปพีกอีกทีในช่วงไตรมาส 4/2565 เพราะที่ดินแปลงใหญ่ขายได้ มักจะไปโอนกันในช่วงนั้น”

นายกรกชกล่าวว่า ส่วนทิศทางการซื้อหนี้ ทุกบริษัทส่งสัญญาณว่าเริ่มเห็นโฟลว์หนี้เสียออกมาให้ซื้อมากขึ้นกว่าทุกปี แต่ราคาซื้อยังแพง จึงเกิดการแข่งขันกันประมูลอยู่พอสมควร

เพราะมีผู้เล่นรายใหม่เข้ามาแข่งด้วยมาก เช่น กลุ่ม RS, ตงฮั้ว เป็นต้น แต่ทุกบริษัทก็พยายามเร่งซื้อหนี้ โดยประเมินครึ่งปีแรกของปีนี้คงไม่หวือหวามาก แต่ครึ่งปีหลังน่าจะเห็นหนี้เสียออกมาให้ซื้ออีกค่อนข้างมากพอสมควร

“การซื้อหนี้ปีนี้คงไม่มีปัญหา เชื่อว่าได้ตามเป้าที่แต่ละบริษัทต้องการ เพราะซัพพลายหนี้ปีนี้น่าจะมากพอสมควร โดยปีนี้เม็ดเงินลงทุนในการซื้อหนี้ของ CHAYO ตั้งไว้ 2,000 ล้านบาท แยกเป็นทาง CHAYO ซื้อเอง 1,000 ล้านบาทและ CHAYO JV ซื้ออีก 1,000 ล้านบาท ส่วน JMT มีเป้าการซื้อหนี้ 7,000-10,000 ล้านบาท และ BAM มีเป้าซื้อหนี้ราว 9,000 ล้านบาท” นายกรกชกล่าว