ประกันสุขภาพและประกันชีวิตมีความจำเป็นแค่ไหน ?

จริงหรือที่การซื้อประกันสุขภาพและประกันชีวิต คือการ ‘โอนย้ายความเสี่ยง’ ที่จะเกิดขึ้นในอนาคตออกไปด้วยการจ่ายน้อย เพื่อซื้อความสบายใจขนาดใหญ่ เพราะเราไม่สามารถคาดการณ์ได้เลยว่าในอนาคตข้างหน้าจะเกิดอะไรขึ้นกับเราบ้าง และในเมื่อไม่มีใครรู้อนาคต และเป็นที่รู้กันดีว่าโอกาสที่เราทุกคนนั้นสามารถเจ็บป่วยได้ เพราะไม่มีใครสุขภาพแข็งแรงดีได้ตลอดไป หรือโอกาสที่เราอาจเกิดอุบัติเหตุไม่คาดฝันก็มีความเสี่ยงที่จะเกิดขึ้นได้ในทุกช่วงเวลาอยู่แล้ว ไม่มีใครรู้อนาคตที่จะเกิดขึ้น แต่ประกันไม่ว่าจะรูปแบบใดๆ ก็ตาม คือสิ่งหนึ่งที่ทำให้เราสามารถกำหนดและวางแผนอนาคตของตัวเองได้

วางแผนรับมือ ในวันที่อนาคตคาดเดาได้ยาก

ไม่ว่าตอนนี้ผู้อ่านกำลังจะ

• ไม่มีประกันตัวใดเลย ทั้งประกันสุขภาพ หรือประกันสังคม

• มีประกันอย่างใดอย่างหนึ่งอยู่แล้ว

และมีความสงสัยว่าประกันสุขภาพกับประกันสังคมนั้น เราควรมีแบบใดแบบหนึ่งก็เพียงพอ หรือว่าจำเป็นที่จะต้องมีทั้ง 2 รูปแบบ ต้องวางแผนการซื้อ ต้องดูเรื่องอะไรเป็นปัจจัยหลักบ้าง

ประกันทั้ง 2 รูปแบบ เหมาะกับใครบ้าง

| ประกันสังคม | ประกันสุขภาพ |

| เป็นสวัสดิการขั้นพื้นฐานตามกฎหมายแรงงาน เช่น

• พนักงานประจำ จะช่วยลดปัญหาค่าใช้จ่ายในการรักษาพยาบาลของผู้ประกันตนและช่วยเหลือเมื่อว่างงานได้เป็นอย่างดี |

เป็นความคุ้มครองเกี่ยวกับสุขภาพที่สามารถทำเพิ่มเติมได้ โดยเลือกประเภทของความคุ้มครอง จำนวนเงิน และประโยชน์ที่ต้องการได้ แบ่งออกเป็น • เน้นคุ้มครองกลุ่มโรคร้ายแรง โดยรวมแล้วประกันสุขภาพจะมีความคุ้มครองที่ครอบคลุมและยืดหยุ่นมากกว่า |

ประกันสังคม ประกันสุขภาพ คือการให้ความคุ้มครองที่แตกต่างกัน

เราจะเห็นได้ว่าประกันทั้ง 2 รูปแบบนี้มีจุดมุ่งหมายในการให้ความคุ้มครองที่แตกต่างกันอย่างชัดเจนอยู่แล้ว ดังนั้นผู้อ่านกำลังเกิดคำถามว่าระหว่างประกันทั้ง 2 รูปแบบนี้ เราควรมีเพียงอย่างใดอย่างหนึ่ง หรือว่าทั้ง 2 รูปแบบเลย ทั้งนั้นจึงขึ้นอยู่กับรูปแบบการใช้ชีวิต Lifestyle ของตัวผู้อ่าน หรืออาจจะเรียกได้ว่า ‘ผู้เอาประกันตน’ เอง

แต่ทั้งนี้ เพื่อความชัดเจนในการตัดสินใจ เราอยากชวนผู้อ่านได้ทดลองใช้ Confident check เพื่อทำการตกผลึกการตัดสินใจ หลังจากได้เปรียบเทียบข้อมูลการเลือกทำประกันแต่ละรูปแบบ หรือแต่ละบริษัทประกัน เพื่อให้ตัวผู้อ่านเองได้แน่ใจว่า รูปแบบและการวางแผนการทำประกันต่างๆ ไม่ว่าจะเป็นประกันสังคม ประกันสุขภาพต่างๆ ที่กำลังสนใจและวางแผนซื้อนั้นได้ทำการคิดมาอย่างรอบคอบแล้ว

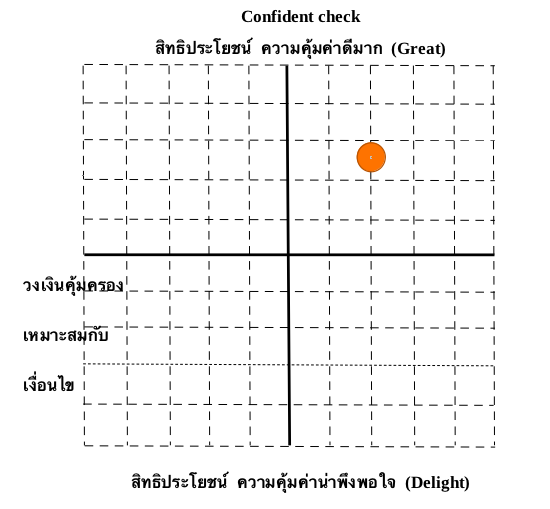

การอ่าน Confident Check

แกนตั้งด้านบน : สิทธิประโยชน์ ความคุ้มค่าดีมาก (Great)

แกนตั้งด้านล่าง : สิทธิประโยชน์ ความคุ้มค่าน่าพึงพอใจ (Great)

แกนนอน : วงเงินคุ้มครองต่างๆ เหมาะสมกับเงื่อนไข ซึ่งเราจะไล่จากด้ายซ้ายไปขวาตามลำดับจากน้อยไปหามาก

วิธีการใช้ Confident Check

ในส่วนนี้ผู้อ่านสามารถนำกราฟ Confident Check นี้มาใช้ หลังจากได้ทำการอ่านเงื่อนไขและเปรียบเทียบประกันต่างๆ ด้วยตัวเองเรียบร้อยแล้ว สามารถเขียนจุดลงบนตารางได้เลยดังตัวอย่าง ซึ่งจากตัวอย่างจะเห็นได้ว่า หากจุดในช่องฝั่งขวาด้านบน แสดงประกันนั้นๆ น่าสนใจและมีความคุ้มค่ามาก แต่ถ้าหากผู้อ่านได้ทำการจดลงที่ช่องล่างซ้าย จะหมายถึงประกันนั้นๆ ยังไม่น่าสนใจหรือไม่เหมาะสมกับผู้อ่าน ซึ่งกำลังเป็นผู้คัดเลือกประกันแบบต่างๆ ที่เหมาะสมกับตนเอง

ประโยชน์ของการใช้ Confident Check คือ

หลังจากได้ทำการศึกษาประกันรูปแบบต่างๆ รวมถึงเงื่อนไข รายละเอียดปลีกย่อยแล้ว การได้จุดกราฟลงไป จะทำให้ผู้อ่านมองเห็น หรือตกผลึกทางความคิดของตัวเองได้อย่างชัดเจน และสามารถแสดงผลการเปรียบเทียบประกันรูปแบบต่างๆ ด้วยการตัดสินใจของตัวเองได้อย่างเป็นรูปธรรม จับต้องได้ ซึ่งช่วยให้การเลือกซื้อ การวางแผนและตัดสินใจต่างๆ ในการซื้อประกันชัดเจนและรอบคอบมากขึ้น

เปรียบเทียบสิทธิประโยชน์ระหว่างประกันสังคมและประกันสุขภาพ

|

สถานการณ์ |

กรณีไม่มีประกัน |

ประกันสังคม |

ประกันสุขภาพ |

| เจ็บป่วย หรือเกิดอุบัติเหตุ ต้องเข้าโรงพยาบาลรักษาตัว | ใช้เงินที่มีในปัจจุบันเป็นค่าใช้จ่ายในการรักษา ซึ่งอาจเป็นวงเงินที่สูง หากไม่มีเงินเก็บอยู่ก่อนอาจจะทำให้ขาดสภาพคล่องทางการเงินได้ | คุ้มครองกรณีเจ็บป่วยทั่วไป หรือเมื่อประสบอุบัติเหตุ โดผู้ประกันตนจะได้รับการรักษาฟรีไม่ต้องเสียค่าใช้จ่ายใดๆ เมื่อเข้ารับการรักษาในโรงพยาบาลที่ได้เลือกไว้ตั้งแต่ตอนสมัคร | คุ้มครองเมื่อต้องเข้ารับการรักษา ณ โรงพยาบาล ที่เกิดจากการเจ็บป่วย หรืออุบัติเหตุ โดยมีการชดเชยค่าใช้จ่ายทั้งหมด 7 อย่างดังนี้

1. ค่าห้องพักในโรงพยาบาล ค่าอาหาร ค่ารักษาพยาบาล ค่าบริการต่างๆ รวมถึงค่ารักษาพยาบาลฉุกเฉิน จากการเกิดอุบัติเหตุ 2. ค่าใช้จ่ายจากการผ่าตัด และค่าที่ปรึกษาทางการแพทย์ 3. ค่าใช้จ่ายที่ได้รับการดูแลจากแพทย์ค่าใช้จ่ายในการรักษาฟัน 4. ค่าใช้จ่ายกรณีคลอดบุตร 5. ค่าใช้จ่ายเมื่อรับรักษาที่คลินิก หน่วยพยาบาล หรือส่วนของผู้ป่วยนอก 6. ค่าบริการเมื่อให้แพทย์และพยาบาลพิเศษมาดูแล 7. ค่าชดเชยระหว่างต้องนอนโรงพยาบาล (กรณีเสียรายได้) |

| เจ็บป่วยฉุกเฉิน | ต้องสำรองจ่ายค่ารักษาไปก่อน แล้วจึงค่อยเบิกคืนกับทางประกันสังคมภายหลัง สามารถเบิกค่ารักษาพยาบาลได้เท่าจำนวนเงินที่จ่ายจริงตามความจำเป็น | ||

| อุบัติเหตุอันตรายร้ายแรง | หากเข้ารับการรักษาเร่งด่วนจากโรงพยาบาลนอกสิทธิจะต้องรีบแจ้งโรงพยาบาลในสิทธิประกันสังคมภายใน 72 ชั่วโมง เพื่อให้ทางประกันสังคมรับผิดชอบในค่าใช้จ่ายให้ เป็นการจ่ายตามจริง โดยมีค่าบริการทางการแพทย์ ค่าใช้จ่ายอื่นๆ เพิ่มเติมตามการรักษา ค่าห้อง ค่าอาหาร วงเงินค่าใช้จ่ายขึ้นอยู่กับประกันที่ได้ซื้อไว้ | ||

| การทำทันตกรรม | ให้ความคุ้มครอง – ถอนฟัน อุดฟัน และขูดหินปูน สามารถเบิกคืนได้ไม่เกิน 300 บาทต่อครั้ง และปีละไม่เกิน 600 บาท– ใส่รากฟันเทียม เฉพาะผู้ที่ประสบอุบัติเหตุสูญเสียฟันทั้งปาก ประกันสังคมจะจ่ายให้ไม่เกิน 16,000 บาทต่อราก และไม่เกินรายละ 2 ราก |

รับสิทธิประโยชน์ทางทันตกรรม เช่น ดูแลทางด้านการรักษา, การส่งเสริมดูแลโรคในช่องปาก | |

| การคลอดบุตร | สามารถเบิกเงินค่าใช้จ่ายในกรณีคลอดบุตรได้ แต่ต้องมีการจ่ายเงินสมทบประกันสังคมมาแล้วอย่างน้อย 7 เดือน และก่อนคลอดบุตรอย่างน้อย 15 เดือน | ให้ความคุ้มครองอุบัติสำหรับคุณแม่ตั้งครรภ์ เพื่อป้องกันอันตรายที่อาจเกิดขึ้นได้เสมอระหว่างตั้งครรภ์ ไม่ว่าจะเป็นอุบัติเหตุทั่วไป ฆาตกรรมหรือถูกทำร้ายร่างกาย ตลอดจนการวางแผนคลอดบุตร และค่าใช้จ่ายต่างๆ ที่เกิดขึ้นเมื่อเข้ารับการคลอดบุตรทั้งแบบผุ้ป่วยนอก และผู้ป่วยใน | |

| กรณีทุพพลภาพ | ได้รับเงินชดเชยจากประกันสังคม แต่มีเงื่อนไขว่า จะต้องเป็นผู้ที่จ่ายเงินสมทบมาแล้วอย่างน้อย 3 เดือน และภายในระยะเวลา 15 เดือน ก่อนเดือนที่ทางประกันสังคมกำหนดให้เป็นผู้ทุพพลภาพ | ให้ความคุ้มครองกรณีที่ผู้เอาประกันภัยตกเป็นบุคคลทุพพลภาพ เช่น

– ตาบอดสนิท 2 ข้าง และไม่มีทางรักษาให้หายได้ – สูญเสียมือ 2 ข้าง หรือเท้า 2 ข้าง – สูญเสียมือ 1 ข้าง กับเท้า 1 ข้าง |

|

| กรณีเสียชีวิต | หากเสียชีวิตจากสาเหตุอื่นไม่เกี่ยวกับการทำงาน จะได้รับค่าทำศพแต่ต้องจ่ายเงินสมทบมาแล้ว 1 เดือน ภายในระยะเวลา 6 เดือนก่อนเดือนที่เสียชีวิต | คุ้มครองในส่วนของสุขภาพร่างกายของเราที่อาจจะต้องได้รับการรักษา แต่ไม่ได้คุ้มครองหากเราเสียชีวิตจากการเจ็บป่วยด้วยโรคต่างๆ รวมถึงการรักษาจากอุบัติเหตุ | |

| กรณีว่างงาน | จะได้รับเงินทดแทนแต่ต้องมีการจ่ายเงินสมทบมาแล้วไม่น้อยกว่า 6 เดือน ภายในระยะเวลา 15 เดือนก่อนการว่างงาน โดยจะต้องไปขึ้นทะเบียนผู้ว่างงานภายใน 30 วัน และรายงานตัวทุกๆ เดือนละ 1 ครั้ง |

– |

สรุป ประกันสุขภาพ-ประกันสังคม เราควรมีเพียงอย่างเดียว หรือมีทั้ง 2 อย่าง

เราได้ทราบกันไปแล้วว่าประกันสุขภาพ และประกันสังคมนั้นมีจุดมุ่งหมายในการคุ้มครองที่แตกต่างกัน แม้ว่าจะมีบางการคุ้มครองที่ทับซ้อนกัน เช่นกรณีเจ็บป่วย เกิดอุบัติเหตุ เข้าโรงพยาบาล และรายละเอียดปลีกย่อยในการคุ้มครองนั้นแตกต่างกันอยู่มาก ทั้งนี้ไม่ว่าคุณจะเลือกทำประกันในรูปแบบใด สิ่งที่ควรคำนึงถึงมากที่สุดในการซื้อประกันคือ

– วัตถุประสงค์ของรูปแบบประกัน สอดคล้องกับการใช้ชีวิตของเราหรือไม่

– วัตถุประสงค์ส่วนตัวในการซื้อประกันนั้นๆ เช่น เพื่อต้องการนำไปลดหย่อนภาษี ฯลฯ

– ศักยภาพในการจ่ายเบี้ยประกันของเราเอง

และหากใครมีแผนที่กำลังจะซื้อประกันแล้วนั้นก็ควรต้องศึกษาเงื่อนไขของประกันประเภทต่างๆ ซึ่งเราก็มีวิธีง่ายๆ เทคนิครู้ทันตัวแทนก่อนซื้อประกัน มาให้ติกตามศึกษารายละเอียดเพิ่มเติมได้ที่ลิงก์นี้