Prachachat BITE SIZE ลดหย่อนภาษี 2566

Prachachat BITE SIZE โดย พฤฒินันท์ สุดประเสริฐ

เปิดศักราชใหม่ 2567 นี้ สิ่งหนึ่งที่คนไทยหลาย ๆ คนต้องทำแน่นอน คือ การยื่นภาษี ซึ่งเป็นไปตามวงรอบการยื่นภาษีบุคคลธรรมดา ทั้งแบบ ภ.ง.ด.90 และแบบ ภ.ง.ด.91 ที่จะเกิดขึ้นในเดือนมกราคม-มีนาคมของทุกปี

โดยหลายคนอาจจะกำลังอยู่ในช่วงเตรียมยื่นภาษี และเตรียมใช้สิทธิลดหย่อนภาษีกัน โดยเฉพาะเหล่ามนุษย์เงินเดือน

แล้วมีอะไรที่ควรรู้ก่อนยื่นภาษี และลดหย่อนภาษีกัน

Prachachat BITE SIZE สรุปให้ฟัง

ใครต้องยื่นภาษี ?

การยื่นภาษีและเสียภาษี จริง ๆ เป็นหน้าที่ของคนไทยที่ต้องยื่น แต่ก็ไม่ใช่ทุกคนที่จำเป็นต้องยื่น

ตามกฎหมายกำหนดให้คนไทยมีหน้าที่ต้องยื่นภาษีเงินได้บุคคลธรรมดาตามกฎหมายทุกปี เมื่อมีรายได้ตามเกณฑ์ ดังนี้

กรณีโสด (อย่างใดอย่างหนึ่ง)

- มีเงินเดือนเกิน 120,000 บาทต่อปี

- มีเงินเดือน และรายได้อื่น ๆ ถ้าเกิน 60,000 บาทต่อปี

กรณีสมรส (อย่างใดอย่างหนึ่ง)

- มีเงินเดือนเกิน 220,000 บาทต่อปี

- มีเงินเดือน และรายได้อื่น ๆ ถ้าเกิน 120,000 บาทต่อปี

ทั้งนี้ รายได้ 2 แบบนี้ จะยื่นภาษีต่างประเภทกัน

- ถ้ามีรายได้จากเงินเดือนอย่างเดียว ต้องยื่นแบบ ภ.ง.ด. 91

- ถ้ามีรายได้จากทางอื่นด้วย ไม่ว่าจะขายของ ทำงานฟรีแลนซ์ เงินปันผลหุ้น-กองทุน ต้องยื่นแบบ ภ.ง.ด. 90

สำหรับรอบของการยื่นภาษี ส่วนใหญ่จะยื่นปีละ 1 ครั้ง ช่วงมกราคม-มีนาคมของปีถัดไป และในช่วงไม่กี่ปีที่ผ่านมา กรมสรรพากร ขยายเวลาการยื่นแบบภาษีให้สิ้นสุดช้าลง 1 สัปดาห์ หากยื่นผ่านช่องทางออนไลน์ของกรมสรรพากร

เปิดค่าใช้จ่าย ลดหย่อนภาษีได้

ในปีภาษี 2566 มีรายการลดหย่อนภาษีเยอะมาก ทั้งเรื่องค่าใช้จ่าย การออม การลงทุน จนถึงมาตรการของรัฐอย่าง “ช้อปดีมีคืน” โดยแบ่งเป็น 5 กลุ่ม ดังนี้

กลุ่มที่ 1 ภาษีส่วนตัวและครอบครัว

ค่าลดหย่อนส่วนตัว 60,000 บาท

กฎหมายกำหนดให้ผู้เสียภาษีสามารถใช้ค่าลดหย่อนส่วนตัวได้ 60,000 บาท โดยผู้เสียภาษีจะสามารถใช้สิทธิลดหย่อนนี้ได้ทันทีที่ทำการยื่นแบบแสดงภาษีเงินได้ประจำปี (ภ.ง.ด.90, ภ.ง.ด.91)

ค่าลดหย่อนคู่สมรส 60,000 บาท

กฎหมายกำหนดให้คู่สมรสสามารถใช้สิทธิลดหย่อนภาษีได้ 60,000 บาท โดยมีเงื่อนไขคือ

- สามารถใช้สิทธิลดหย่อนภาษีได้สูงสุด 1 คน

- ต้องเป็นคู่สมรสที่จดทะเบียนตามกฎหมายกำหนด

- คู่สมรส (สามีหรือภรรยา) ต้องเป็นผู้ไม่มีเงินได้ หรือรายได้ในปีนั้น ๆ

- ในกรณีที่สามีและภรรยามีเงินได้ทั้งคู่ กฎหมายอนุญาตให้ยื่นภาษีรวมกันเพื่อใช้สิทธิลดหย่อนภาษีคู่สมรสได้

ค่าลดหย่อนบุตร คนละ 30,000-60,000 บาท

กฎหมายกำหนดเงื่อนไขการใช้สิทธิค่าลดหย่อนบุตร 2 ข้อคือ

- ค่าลดหย่อนบุตรชอบด้วยกฎหมาย สามารถใช้สิทธิลดหย่อนบุตรชอบด้วยกฎหมายคนละ 30,000 บาท และ

- หากมีบุตรคนที่ 2 ที่เกิดตั้งแต่ปี 2561 เป็นต้นไป จะสามารถใช้สิทธิลดหย่อนภาษีบุตรได้คนละ 60,000 บาท

- ค่าลดหย่อนบุตรบุญธรรม สำหรับผู้ที่มีบุตรบุญธรรม หรือมีทั้งบุตรบุญธรรมและบุตรที่ชอบด้วยกฎหมาย

- สามารถใช้สิทธิลดหย่อนภาษีบุตรได้สูงสุด 3 คน และจะต้องเป็นบุตรที่ยังมีชีวิตอยู่เท่านั้น

เงื่อนไขการใช้สิทธิค่าลดหย่อนบุตร

- บุตรจะต้องมีอายุไม่เกิน 20 ปี

- ในกรณีที่บุตรมีอายุ 21-25 ปี บุตรจะต้องศึกษาอยู่ในระดับ ปวส.ขึ้นไปเท่านั้น

- บุตรจะต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี (ยกเว้นกรณีเงินปันผล)

ค่าลดหย่อนบิดามารดา คนละ 30,000 บาท

แบ่งเป็น 2 กรณี ดังนี้

1. ค่าลดหย่อนบิดามารดาตัวเอง : กฎหมายกำหนดให้ผู้ที่เลี้ยงดูพ่อแม่ สามารถใช้สิทธิลดหย่อนพ่อแม่ได้คนละ 30,000 บาท โดยมีเงื่อนไขเพิ่มเติมคือ

- จะต้องเป็นพ่อแม่ที่ชอบด้วยกฎหมาย หรือพ่อแม่ที่แท้จริงเท่านั้น

- พ่อ-แม่ จะต้องมีอายุตั้งแต่ 60 ปีขึ้นไป

- พ่อ-แม่ จะต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี

- การใช้สิทธิลดหย่อนภาษีบิดามารดา สำหรับคนมีพี่น้อง

ในกรณีที่มีพี่น้องและต้องการใช้สิทธิลดหย่อนภาษีบิดามารดา เราแนะนำให้พูดคุยกับพี่หรือน้องให้ชัดเจนว่า ใครจะเป็นผู้ใช้สิทธิลดหย่อนภาษีพ่อแม่ เนื่องจากกฎหมายกำหนดให้ค่าลดหย่อนบิดามารดาสามารถใช้ได้เพียงครั้งเดียวเท่านั้น ไม่สามารถยื่นขอใช้สิทธิซ้ำกันได้

และการใช้สิทธิลดหย่อนพ่อแม่ จะต้องใช้หนังสือรับรองการหักค่าลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา (ลย.03) พร้อมให้พ่อแม่เซ็นชื่อกำกับเพื่อใช้เป็นหลักฐานในการลดหย่อนภาษีด้วย

2. ค่าลดหย่อนบิดามารดาคู่สมรส : ในกรณีที่คุณดูแลพ่อแม่คู่สมรส กฎหมายกำหนดให้สามารถใช้สิทธิลดหย่อนภาษีพ่อแม่คู่สมรสได้คนละ 30,000 บาท โดยมีเงื่อนไขว่า

- จะต้องเป็นพ่อแม่ที่ชอบด้วยกฎหมาย หรือพ่อแม่ที่แท้จริงเท่านั้น

- พ่อ-แม่ จะต้องมีอายุตั้งแต่ 60 ปีขึ้นไป

- พ่อ-แม่ จะต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี

- คู่สมรสต้องไม่มีรายได้ และครอบครัวฝั่งคู่สมรสจะต้องไม่มีใครใช้สิทธิลดหย่อนพ่อแม่

- ต้องใช้หนังสือรับรองการหักค่าลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดา (ลย.03) พร้อมให้พ่อแม่เซ็นชื่อกำกับเพื่อใช้เป็นหลักฐานในการลดหย่อนภาษีด้วย

ทั้งนี้ ค่าลดหย่อนบิดามารดา สามารถใช้สิทธิรวมกันได้สูงสุด 4 คน และกรณีมีพ่อ-แม่บุญธรรม ไม่สามารถนำมาใช้สิทธิลดหย่อนได้

ค่าลดหย่อนผู้พิการ หรือทุพพลภาพ คนละ 60,000 บาท

หากเป็นผู้ดูแลหรืออุปการะผู้พิการหรือทุพพลภาพ จะสามารถใช้สิทธิลดหย่อนภาษีได้คนละ 60,000 บาท โดยมีเอกสารที่ต้องใช้เป็นหลักฐานคือ

- บัตรประจำตัวผู้พิการ หรือใบรับรองแพทย์

- เอกสารรับรองการเป็นผู้อุปการะเลี้ยงดูผู้ทุพพลภาพ (ลย.04)

ค่าฝากครรภ์และคลอดบุตร

ค่าฝากครรภ์และคลอดบุตรสามารถใช้ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 60,000 บาท และจะต้องเป็นค่าฝากครรภ์และคลอดบุตรที่จ่ายตั้งแต่ปี 2561 เป็นต้นไป โดยมีเงื่อนไขดังต่อไปนี้

- ต้องเป็นค่าฝากครรภ์ หรือคลอดบุตร ที่จ่ายให้กับสถานพยาบาลของรัฐและเอกชน

- ในกรณีที่ตั้งครรภ์ปีนี้ คลอดปีหน้า สามารถใช้สิทธิลดหย่อนภาษีได้ตามปีที่จ่ายจริง แต่รวมกันแล้วต้องไม่เกิน 60,000 บาท

- ในกรณีที่ต้องยื่นภาษีทั้งสามีและภรรยา กฎหมายกำหนดให้ค่าลดหย่อนฝากครรภ์และคลอดบุตรเป็นของภรรยา แต่หากภรรยาไม่มีรายได้ในปีภาษีนั้น ๆ สามีจึงจะสามารถใช้สิทธิฝากครรภ์และคลอดบุตรได้

ใช้ใบเสร็จรับเงิน และใบรับรองแพทย์เป็นหลักฐานในการใช้สิทธิลดหย่อนภาษี

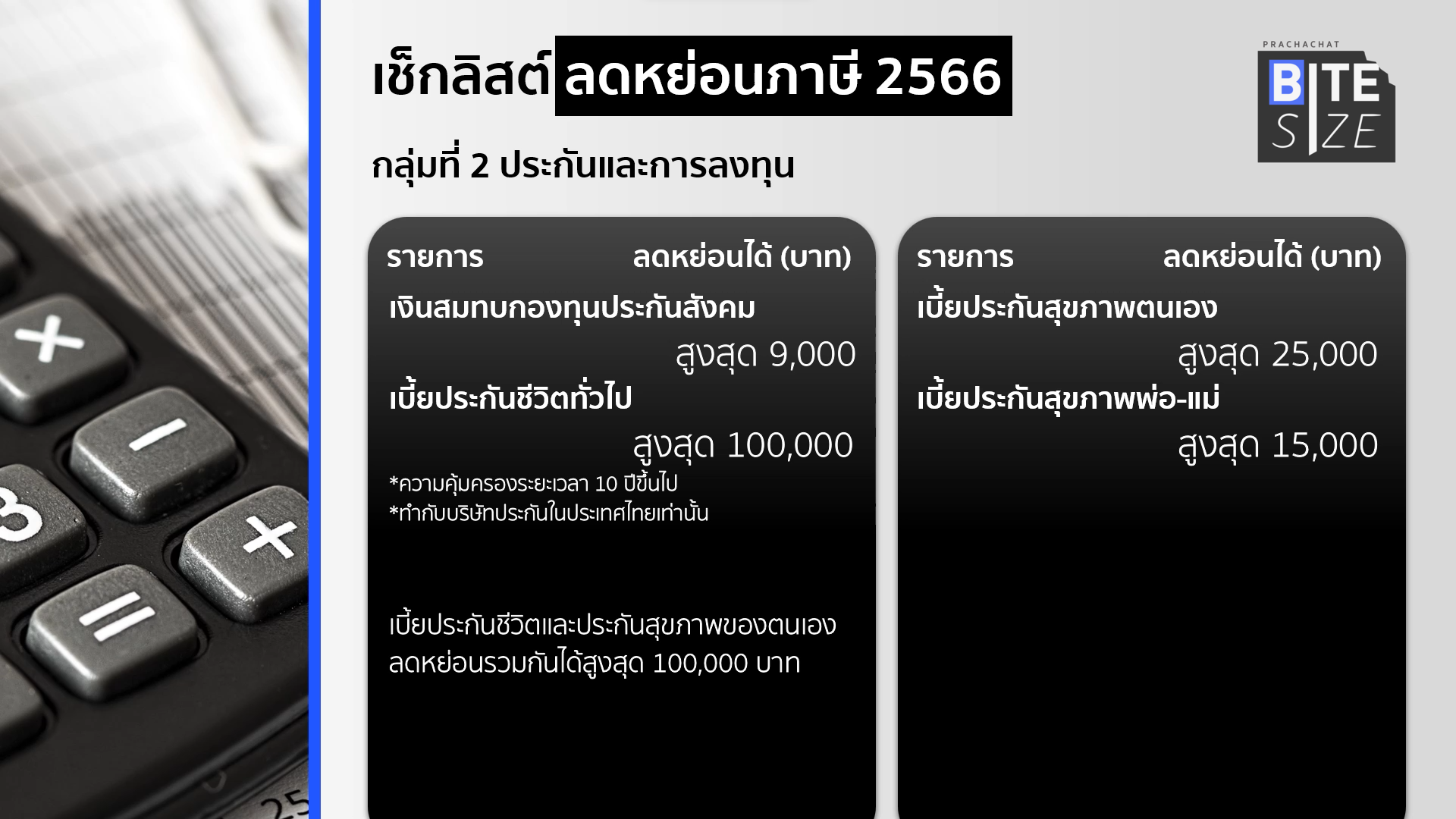

กลุ่มที่ 2 ประกันและการลงทุน

ค่าลดหย่อนประกันสังคม

เงินสมทบประกันสังคมในปี 2566 จะสามารถใช้สิทธิลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 9,000 บาท (หมายเหตุ : จำนวนเงินสมทบประกันสังคมอาจเปลี่ยนแปลงได้ หากมีการประกาศปรับลดเงินสมทบประกันสังคมในอนาคต)

เบี้ยประกันชีวิต

ในกรณีที่จ่ายเบี้ยประกันชีวิตทั่วไป หรือเงินฝากแบบมีประกันชีวิตในช่วงปีที่ผ่านมา สามารถนำค่าเบี้ยประกันชีวิตที่จ่ายตลอดทั้งปีมาลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท โดยจะต้องเป็นกรมธรรม์ที่ให้ความคุ้มครองระยะเวลา 10 ปีขึ้นไป และทำกับบริษัทประกันในประเทศไทยเท่านั้น

เบี้ยประกันสุขภาพ

ค่าเบี้ยประกันสุขภาพที่สามารถใช้ลดหย่อนภาษีได้มี 2 กรณีคือ

1. ค่าเบี้ยประกันสุขภาพตนเอง : สามารถใช้สิทธิลดหย่อนภาษีจากค่าเบี้ยประกันสุขภาพที่จ่ายมาตลอดทั้งปี ได้ตามที่จ่ายจริงแต่ไม่เกิน 25,000 บาท และเมื่อรวมกับค่าเบี้ยประกันชีวิตทั่วไป หรือเงินฝากแบบมีประกันชีวิต จะต้องไม่เกิน 100,000 บาท และจะต้องเป็นประกันสุขภาพในกลุ่มต่อไปนี้

- ประกันสุขภาพที่ให้ความคุ้มครองการรักษาพยาบาล เนื่องจากอาการเจ็บป่วยและอาการบาดเจ็บ ชดเชยทุพพลภาพและการสูญเสียอวัยวะ เนื่องจากการเจ็บป่วยหรืออาการบาดเจ็บ

- ประกันอุบัติเหตุ ที่ให้ความคุ้มครองการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะ และการแตกหักของกระดูก

- ประกันสุขภาพโรคร้ายแรง (Critical Illnesses)

- ประกันสุขภาพระยะยาว (Long Term Care)

2. ค่าเบี้ยประกันสุขภาพบิดามารดา : สามารถใช้สิทธิลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท และพ่อแม่จะต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี และสามารถใช้สิทธิลดหย่อนภาษีได้เลย โดยไม่จำเป็นต้องให้พ่อแม่มีอายุครบ 60 ปี

เบี้ยประกันชีวิตแบบบำนาญ

ค่าเบี้ยประกันชีวิตแบบบำนาญ สามารถใช้ลดหย่อนภาษีได้ 15% ของเงินได้ที่ต้องเสียภาษี และสามารถใช้ลดหย่อนได้ตามที่จ่ายจริงแต่ไม่เกิน 200,000 บาท และจะต้องเป็นประกันบำนาญที่มีระยะเวลาคุ้มครอง 10 ปีขึ้นไป ทำและจะต้องทำกับบริษัทประกันในประเทศไทยเท่านั้น

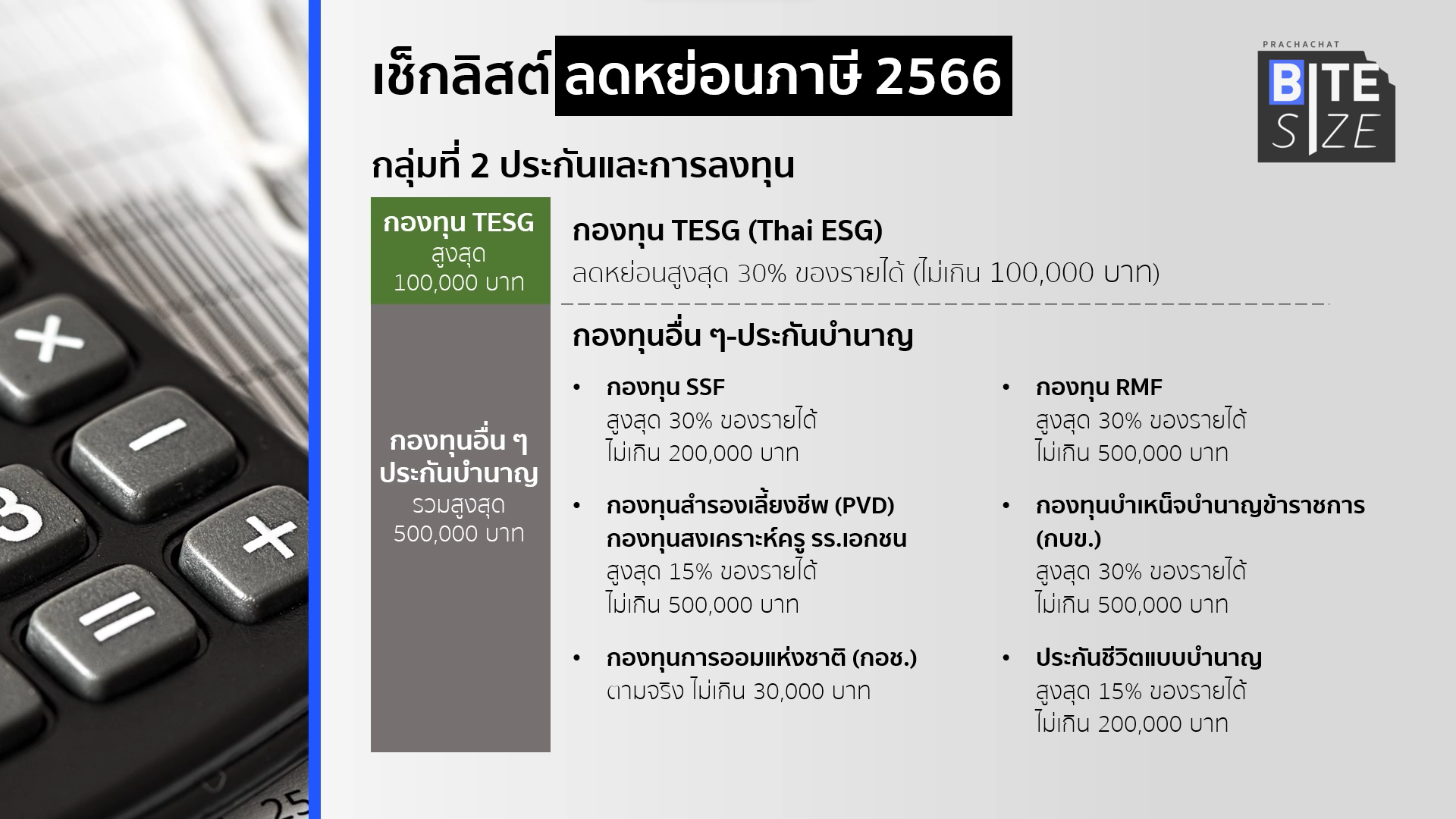

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

สามารถเลือกลงทุนในสินทรัพย์ใด ๆ ก็ได้ อาทิ หุ้นไทย หุ้นต่างประเทศ ตราสารหนี้ กองทุนอสังหาริมทรัพย์ ฯลฯ และสามารถใช้ลดหย่อนภาษีได้ 30% ของเงินได้ที่ต้องจ่ายภาษี ตามที่จ่ายจริง แต่เมื่อรวมกับกองทุนการออมเพื่อเกษียณอื่น ๆ ต้องไม่เกิน 500,000 บาท และมีเงื่อนไขอื่น ๆ เพิ่มเติมดังนี้

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ซื้อครั้งแรก และสามารถขายได้ตอนอายุครบ 55 ปีบริบูรณ์

- ไม่มีขั้นต่ำในการซื้อกองทุน RMF แต่จะต้องทำการซื้อต่อเนื่องทุกปี

- สามารถใช้สิทธิลดหย่อนภาษีตามเกณฑ์ใหม่ได้ในปีที่เริ่มลงทุน ตั้งแต่ปี 2563 เป็นต้นไป

กองทุนรวมเพื่อการออม (SSF)

กองทุนรวมเพื่อการออม SSF หรือ Super Saving Fund สามารถเลือกลงทุนในสินทรัพย์ใด ๆ ก็ได้ อาทิ หุ้นไทย หุ้นต่างประเทศ ตราสารหนี้ กองทุนอสังหาริมทรัพย์ ฯลฯ และสามารถใช้ลดหย่อนภาษีได้ 30% ของเงินได้ที่ต้องจ่ายภาษี ตามที่จ่ายจริง แต่ต้องไม่เกิน 200,000 บาท เมื่อรวมกับกองทุนการออมเพื่อเกษียณอื่น ๆ ต้องไม่เกิน 500,000 บาท และมีเงื่อนไขอื่น ๆ เพิ่มเติมดังนี้

- ต้องถือหน่วยลงทุนไว้ไม่ต่ำกว่า 10 ปี นับจากวันที่ซื้อกองทุน

- ไม่มีขั้นต่ำในการซื้อกองทุน SSF และไม่ต้องซื้อกองทุนต่อเนื่องทุกปี

- สามารถใช้สิทธิลดหย่อนภาษีได้ภายในปี 2563-2567

กองทุนสำรองเลี้ยงชีพ/กบข./กองทุนสังเคราะห์ครูโรงเรียนเอกชน

สามารถใช้ลดหย่อนภาษีได้ 15% ของเงินได้ที่ต้องจ่ายภาษี ตามที่จ่ายจริงแต่ต้องไม่เกิน 500,000 บาท

กองทุนการออมแห่งชาติ (กอช.)

สามารถใช้สิทธิลดหย่อนภาษีได้ตามที่จ่ายจริง สูงสุดปีละ 13,200 บาท และเมื่อรวมกับกองทุน RMF, กบข., กองทุนสำรองเลี้ยงชีพ, กองทุนสังเคราะห์ครูโรงเรียนเอกชน, เบี้ยประกันบำนาญ จะต้องไม่เกิน 500,000 บาท

ทั้งนี้ กองทุนรวม RMF SSF มีประกันบำนาญ กองทุนสำรองเลี้ยงชีพ กองทุน กบข. หรือกองทุนการออมแห่งชาติ สามารถใช้สิทธิลดหย่อนภาษีได้ รวมกันสูงสุด 5 แสนบาท

กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG fund)

สามารถใช้ลดหย่อนภาษีได้ 30% ของเงินได้ที่ต้องจ่ายภาษี ตามที่จ่ายจริง แต่สูงสุดไม่เกิน 100,000 บาท ไม่นับรวมกับกองทุนการออมเพื่อเกษียณอื่น ๆ โดยมีเงื่อนไขอื่น ๆ เพิ่มเติมดังนี้

- ต้องถือหน่วยลงทุนไว้ไม่ต่ำกว่า 8 ปี นับจากวันที่ซื้อกองทุน

- สามารถใช้สิทธิลดหย่อนภาษีได้ตั้งแต่ในปี 2566-2575

กลุ่มที่ 3 อสังหาริมทรัพย์

สามารถนำดอกเบี้ยที่เกิดจากการซื้อที่อยู่อาศัยมาใช้สิทธิลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท ในกรณีที่ซื้อแบบกู้ร่วม สิทธิลดหย่อนภาษีจะเฉลี่ยตามจำนวนคนร่วมกู้ โดยมีเงื่อนไขเพิ่มเติมคือ

- สามารถใช้สิทธิลดหย่อนภาษีกับการซื้อที่อยู่อาศัยกี่หลังก็ได้ แต่เมื่อรวมกันแล้วต้องไม่เกิน 100,000 บาท

- ต้องใช้เอกสารรับรองการจ่ายดอกเบี้ยเงินกู้ยืมที่เจ้าหนี้ออกให้ เป็นหลักฐานในการลดหย่อนภาษีด้วย

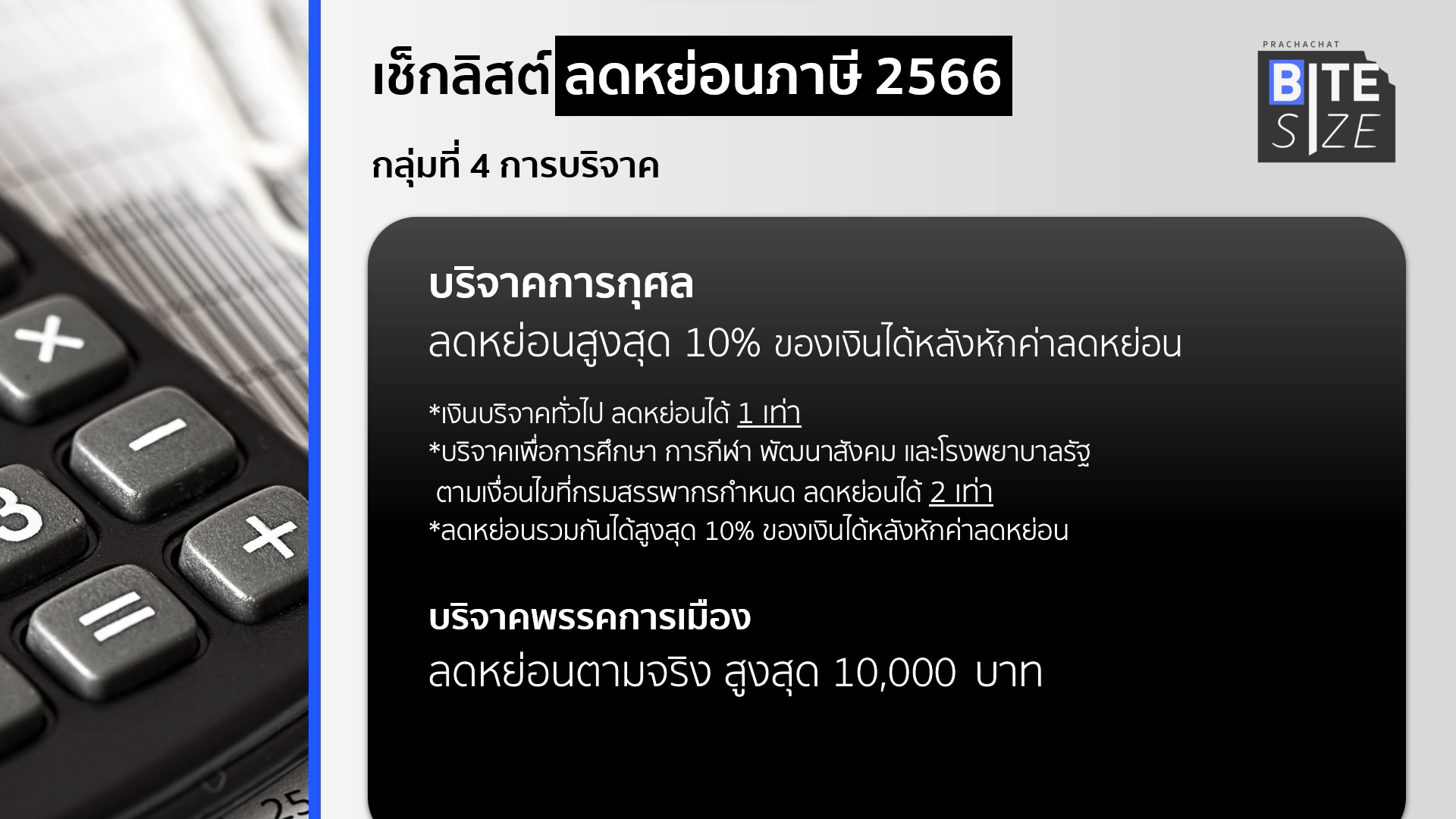

กลุ่มที่ 4 เงินบริจาค

เงินบริจาคการกุศล

ลดหย่อนได้สูงสุด 10% ของเงินได้หลังหักค่าลดหย่อน โดยมีรายละเอียดที่แตกต่างกัน ดังนี้

- ลดหย่อนภาษี 1 เท่า กรณีบริจาคลดหย่อนภาษีทั่วไป

- ลดหย่อนภาษี 2 เท่า กรณีบริจาคเพื่อการศึกษา การกีฬา พัฒนาสังคม และโรงพยาบาลรัฐ ตามหน่วยงานและวิธีที่กรมสรรพากรกำหนด

ทั้งนี้ การลดหย่อนภาษีทั้ง 2 แบบ สามารถใช้สิทธิรวมกันได้ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

เงินบริจาคพรรคการเมือง

สามารถใช้สิทธิลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 10,000 บาท

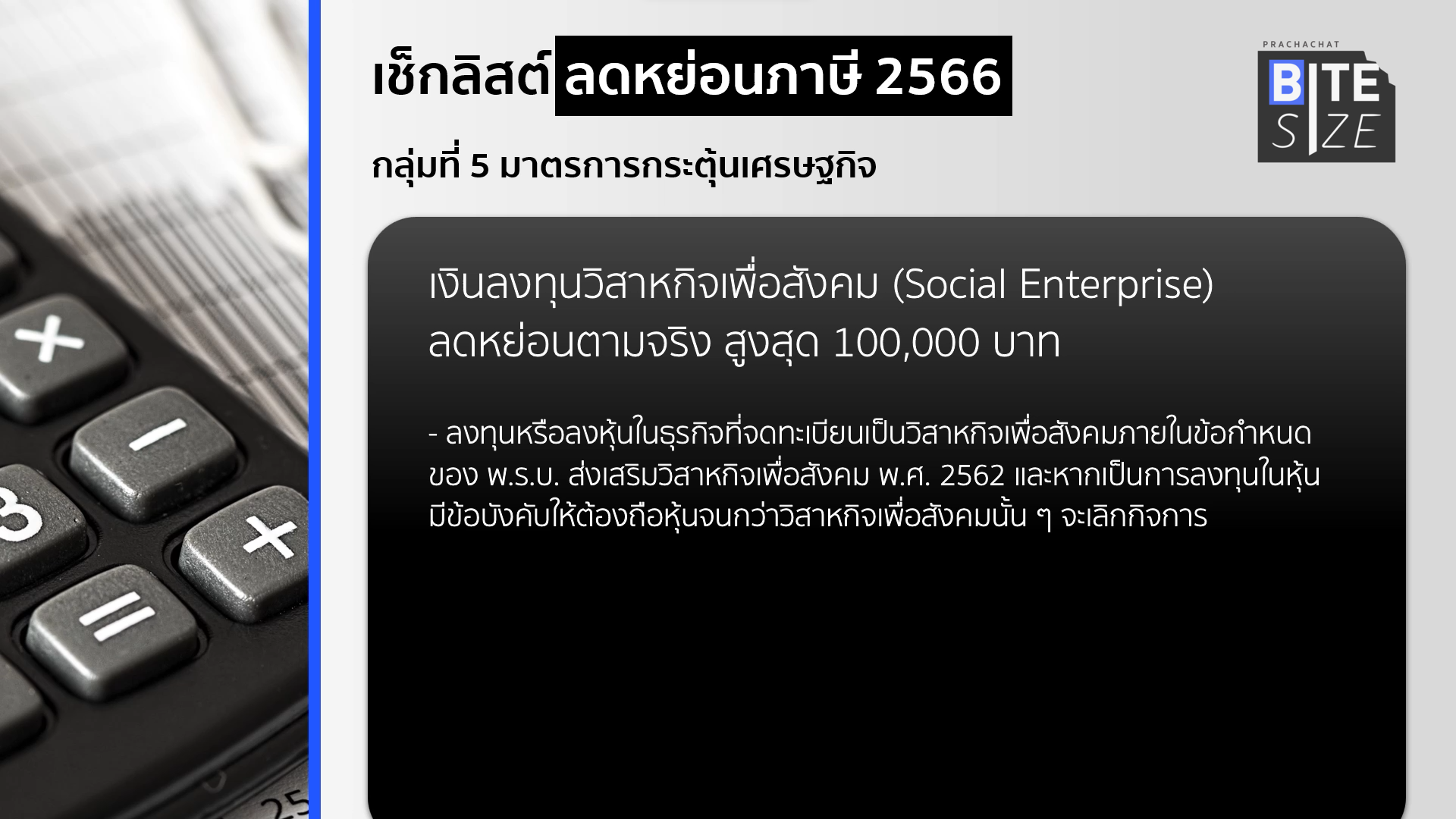

กลุ่มที่ 5 มาตรการกระตุ้นเศรษฐกิจ

เงินลงทุนวิสาหกิจเพื่อสังคม (Social Enterprise)

ลดหย่อนตามจริง สูงสุด 100,000 บาท โดยต้องเป็นการลงทุนหรือลงหุ้นในธุรกิจที่จดทะเบียนเป็นวิสาหกิจเพื่อสังคมภายในข้อกำหนดของ พ.ร.บ. ส่งเสริมวิสาหกิจเพื่อสังคม พ.ศ. 2562 และหากเป็นการลงทุนในหุ้น มีข้อบังคับให้ต้องถือหุ้นจนกว่าวิสาหกิจเพื่อสังคมนั้น ๆ จะเลิกกิจการ

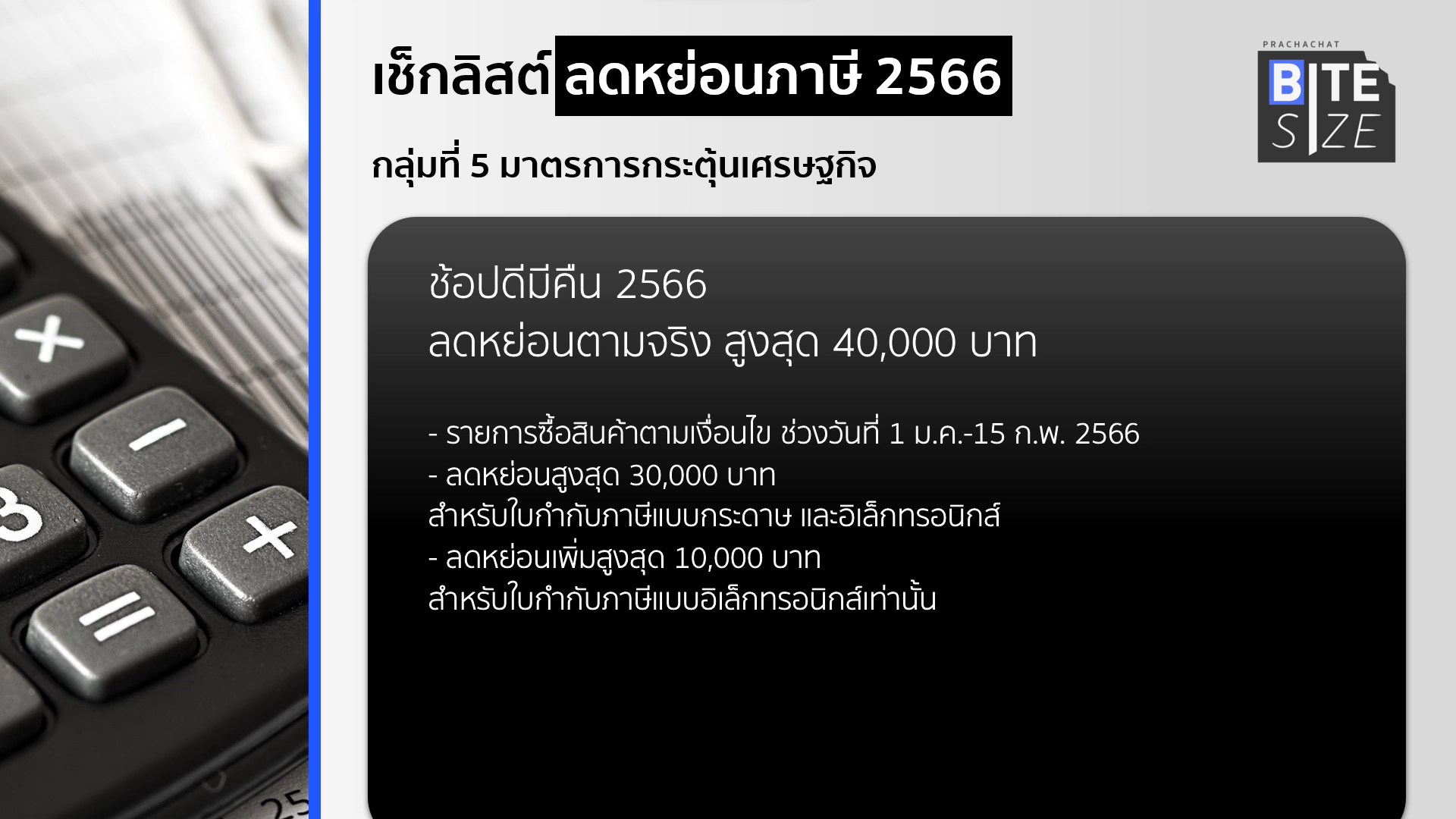

มาตรการ “ช้อปดีมีคืน” 2566

มาตรการ “ช้อปดีมีคืน” เป็นการลดหย่อนภาษีปี 2566 จากการใช้จ่ายจริงสูงสุด 40,000 บาท เมื่อซื้อสินค้าและบริการพร้อมออกใบกำกับภาษี ซึ่งมีมาตรการไปแล้วตั้งแต่วันที่ 1 ม.ค. ถึง 15 ก.พ. 2566 ที่ผ่านมา แบ่งเป็น

1. ค่าซื้อสินค้าหรือค่าบริการ จำนวนไม่เกิน 30,000 บาทแรก จะต้องมีใบกำกับภาษีในรูปแบบกระดาษหรือใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร

2. ค่าซื้อสินค้าหรือค่าบริการ จำนวนไม่เกิน 10,000 บาทที่เหลือ จะต้องมีใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ผ่านระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากรเท่านั้น

สำหรับสินค้าประเภทหนังสือ e-Book และสินค้า OTOP จะต้องใช้ใบเสร็จรับเงินด้วย

ส่วนค่าสินค้าและบริการบางชนิดที่ไม่เข้าร่วมมาตรการ ได้แก่

- ค่าซื้อสุรา เบียร์ ไวน์ ซื้อยาสูบ

- ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

- ค่าซื้อหนังสือพิมพ์และนิตยสาร

- ค่าบริการจัดนำเที่ยว

- ค่าที่พักในโรงแรม

- ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

- ค่าบริการสำหรับบริการที่มีข้อตกลงการให้บริการระยะยาว

- ค่าเบี้ยประกันวินาศภัย

เช็กข้อมูล รายการลดหย่อนภาษี ทำอย่างไร ?

เนื่องจากในหนึ่งปี สิทธิลดหย่อนภาษี มีเยอะมาก และในปัจจุบัน กรมสรรพากร กำหนดให้หลายองค์กร ไม่ว่าจะเป็นบริษัทประกัน กองทุนรวมต่าง ๆ หรือแม้แต่มูลนิธิ องค์กรการกุศลต่าง ๆ ที่รับบริจาคผ่านระบบ e-Donation นำส่งข้อมูลเพื่อการลดหย่อนภาษีได้โดยตรง ไม่ต้องขอเอกสารยืนยันอีกต่อไป

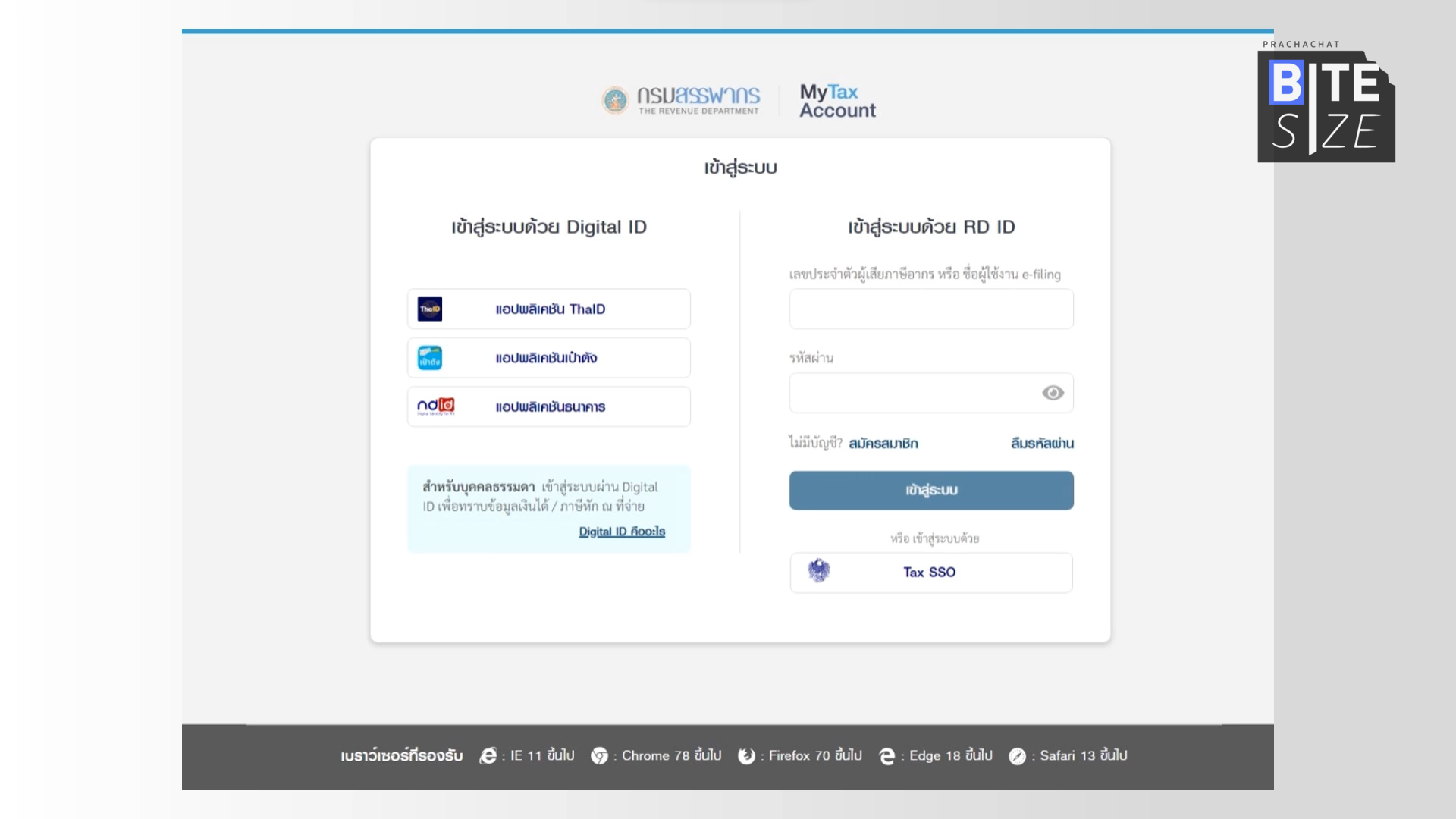

โดยกรมสรรพากร มีระบบที่ชื่อว่า “My Tax Account” เพื่อให้ผู้เสียภาษี สามารถตรวจสอบข้อมูลการยื่นภาษีได้ ตั้งแต่รายได้ รายการลดหย่อนภาษี จนถึงประวัติการยื่น และตรวจสอบสถานะการยื่น การขอคืนภาษี

การเข้าใช้งาน My Tax Account สามารถทำได้โดยเข้าไปที่เว็บไซต์ของกรมสรรพากร จากนั้นเลือกเมนู My Tax Account เข้าสู่ระบบด้วยรหัสเข้าระบบ E-filing เดิม หรือจะเข้าผ่านระบบ Digital ID ต่าง ๆ ดังนี้

- แอป ThaID (ไทยดี)

- แอปเป๋าตัง

- ระบบ NDID ของธนาคารต่าง ๆ ก็สามารถเข้าใช้งานได้เลย

ระบบ My Tax Account ของกรมสรรพากร สามารถตรวจสอบข้อมูลได้ทั้งเงินเดือน ภาษีหัก ณ ที่จ่าย ค่าลดหย่อนต่าง ๆ ทั้งค่าเลี้ยงดู ค่าใช้จ่ายส่วนตัว เบี้ยประกัน เงินออมกองทุนการออม เงินลงทุนกองทุนต่าง ๆ และการบริจาคผ่าน e-Donation ซึ่งข้อมูลต่าง ๆ จะขึ้นในระบบได้ ต่อเมื่อคุณให้ความยินยอมบริษัท องค์กรต่าง ๆ ส่งข้อมูลแก่กรมสรรพากรโดยตรง

นอกจากนี้ ยังสามารถดึงข้อมูลรายการลดหย่อนภาษีที่ปรากฎในระบบ My Tax Account ไปยังระบบ E-filing เพื่อใช้ยื่นแบบภาษีได้ทันที

อย่างไรก็ตาม ก่อนยื่นภาษีทุกครั้ง อย่าลืมตรวจสอบความถูกต้องของข้อมูลก่อนยื่น จะได้ไม่พลาดและโดนเรียกเก็บภาษีย้อนหลัง

ติดตาม Prachachat BITE SIZE EP.36 ได้ที่ https://youtu.be/cfToaD1g144