เอสซีจี ราคาหุ้นยังน่าสนใจมั้ย ? ส่องกำไร-แผนผ่าตัดธุรกิจครั้งใหญ่

เอสซีจี

เอสซีจี ราคาหุ้นยังน่าสนใจมั้ย ? ส่องกำไร-แผนผ่าตัดธุรกิจครั้งใหญ่ รับมือความไม่แน่นอน

บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด รายงานเมื่อวันที่ 31 ตุลาคม 2567 ว่า งวดไตรมาส 3/2567 บมจ.ปูนซิเมนต์ไทย (SCC) หรือเอสซีจี ประกาศผลกำไรสุทธิ 721 ล้านบาท ลดลง 70% เทียบจากช่วงเดียวกันปีก่อน (YOY) และลดลง 81% เทียบจากไตรมาสก่อนหน้า (QOQ) ต่ำกว่าคาด 16% แม้จะมีตัวช่วยจากสัญญาแลกเปลี่ยนอัตราดอกเบี้ย (Interest Rate Swap) มูลค่า 2,183 ล้านบาท หากไม่นับรายการดังกล่าว SCC จะมีผลขาดทุน 1,462 ล้านบาท

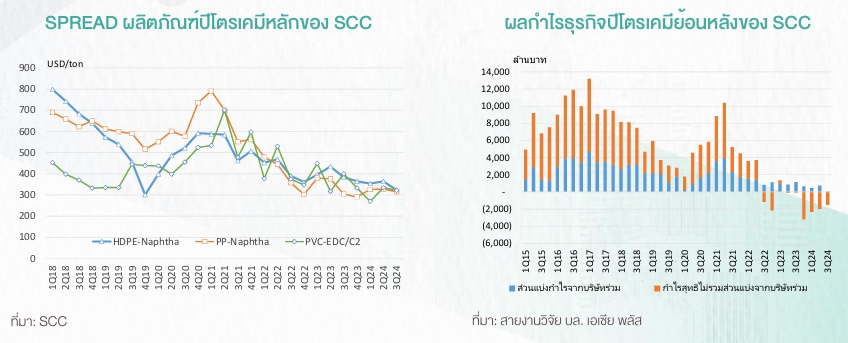

ผลประกอบการลดลงอย่างมาก โดยเฉพาะธุรกิจปิโตรเคมีที่มีผลขาดทุนสุทธิสูงถึง 1,480 ล้านบาท เนื่องจาก Spread ของผลิตภัณฑ์หลักทั้ง HDPE-Naphtha และ PP-Naphtha อยู่ในระดับต่ำมาก

นอกจากนี้ SCC ยังต้องรับรู้ผลขาดทุนจากสินค้าคงเหลือสูงถึง 1,302 ล้านบาท เนื่องจากราคา Feedstock คือ Naphtha ปรับตัวลดลงในระหว่างไตรมาส ในขณะที่โรงงานปิโตรเคมีแห่งใหม่ที่เวียดนาม (Long Son Petrochemical : LSP) ยังมีผลขาดทุนในช่วงเริ่มต้นของการดำเนินงาน

ขณะที่ธุรกิจ Packaging บมจ.เอสซีจี แพคเกจจิ้ง (SCGP) มีกำไรสุทธิลดลง 56% YOY เหลือเพียง 577 ล้านบาท ถูกกดดันจากต้นทุนวัตถุดิบที่เพิ่มขึ้น บวกกับเงินบาทที่แข็งค่ากระทบการส่งออก นอกจากนี้ SCGP ยังมีภาระเพิ่มจากการถือหุ้นบริษัท Fajar เพิ่มเป็น 99% ในเดือน ส.ค.ที่ผ่านมา ขณะที่การส่งผ่านต้นทุนที่เพิ่มขึ้นไปสู่ราคาขายทำได้ลำบากในภาวะเศรษฐกิจไม่เอื้ออำนวย

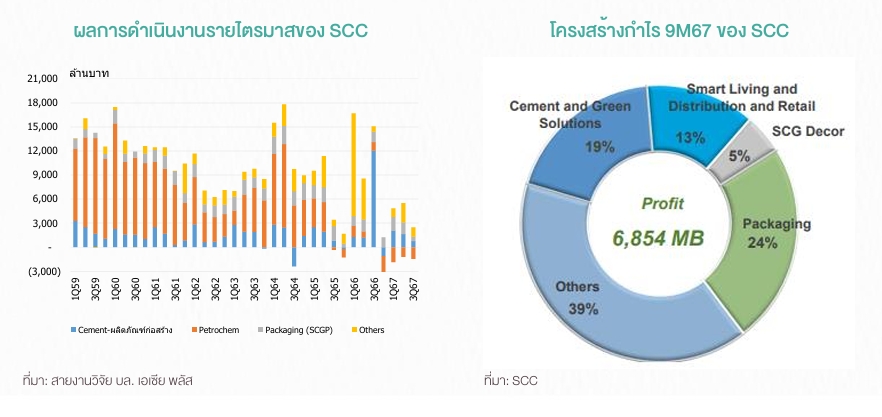

ส่วนธุรกิจซีเมนต์ผลิตภัณฑ์ก่อสร้าง (CBM) มีกำไรสุทธิ 728 ล้านบาท ลดลงจากฐานกำไรปกติที่เคยได้ 1-1.2 พันล้านบาทต่อไตรมาส ได้รับผลกระทบจากเหตุการณ์น้ำท่วมใหญ่ในประเทศไทยและเวียดนาม รวมถึงกำลังซื้อที่ลดลง โดยรวมงวด 9 เดือนแรกปีนี้ SCC มีกำไรสุทธิ 6,854 ล้านบาท ลดลง 75% YOY

ธุรกิจปิโตรเคมี

โดยงวดไตรมาส 3/2567 มีผลขาดทุน 1,480 ล้านบาท เทียบกับงวดไตรมาส 3/2566 ที่มีกำไร 1,052 ล้านบาท และงวดไตรมาส 2/2567 ที่ขาดทุน 1,241 ล้านบาท แม้ว่าจะมีตัวช่วยจากกำไรพิเศษจาก IRS ของโรงงาน LSP มูลค่า 2,183 ล้านบาท ผลประกอบการที่ลดลงเกิดจาก Spread ของผลิตภัณฑ์หลักอย่าง HDPE-Naphtha และ PP-Naphtha ที่ลดลงต่อเนื่อง และยังมีผลขาดทุนจากสินค้าคงเหลือเกิดขึ้นอีก 1,302 ล้านบาท ตามราคา Naphtha ที่ปรับตัวลดลง ในขณะที่โรงงาน LSP มีผลขาดทุน 2,189 ล้านบาท (ไม่รวมกำไรพิเศษจาก IRS) ใกล้เคียงกับงวดไตรมาส 2/2567 จากกิจกรรมการผลิตที่ไม่ได้แตกต่างกัน

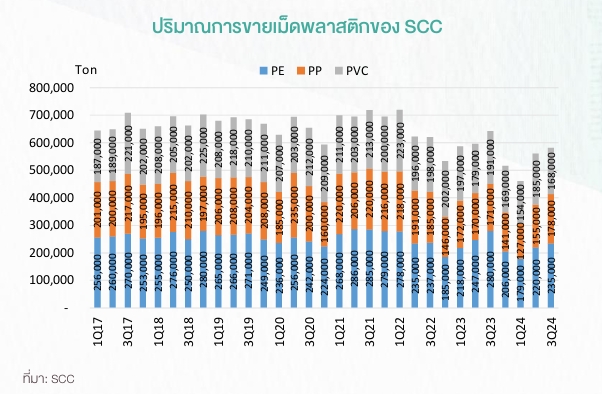

งวดไตรมาส 3/2567 สายธุรกิจโอเลฟินส์ มีปริมาณการจำหน่ายเม็ดพลาสติก Polyolefin (PE+PP) อยู่ที่ 4.13 แสนตัน เพิ่มขึ้น 3.8 หมื่นตัน เทียบกับงวดไตรมาส 2/2567 จากการกลับมาสะสมสต๊อกของลูกค้าเพื่อเตรียมผลิตสินค้ารองรับเทศกาลปลายปี แต่ภายใต้สถานการณ์เศรษฐกิจปัจจุบันจึงไม่เห็นการฟื้นตัวของปริมาณการขายมากนัก โดย Spread HDPE-Naphtha และ PP-Naphtha เฉลี่ยไตรมาส 3/2567 อยู่ที่ 323 เหรียญต่อตัน และ 315 เหรียญต่อตัน ลดลง 11% QOQ และ 4% QOQ ตามลำดับ

ส่วน Spread ของ By Product อย่าง Benzene-Naphtha และ Toluene-Naphtha ปรับตัวลดลงในทิศทางเดียวกัน ขณะที่สายธุรกิจไวนิล มีปริมาณการขาย PVC 1.65 แสนตัน ลดลง 1.7 หมื่นตัน จากงวดไตรมาส 2/2567 จากเหตุการณ์ฝนตกน้ำท่วมกระทบต่อกิจกรรมการก่อสร้าง ภายใต้สถานการณ์ด้านดีมานด์ที่อ่อนแอตามฤดูกาล กดดันให้ Spread PVC-EDC/C2 ในงวดไตรมาส 3/2567 ลดลงมาอยู่ที่ 322 เหรียญต่อตัน เทียบกับงวดไตรมาส 2/2567 ที่ 334 เหรียญต่อตัน

สำหรับส่วนแบ่งกำไรจากบริษัทร่วมเท่ากับ 36 ล้านบาท ลดลงอย่างมีนัยสำคัญจากงวดไตรมาส 2/2567 ที่มีส่วนแบ่งกำไร 729 ล้านบาท เกิดจากส่วนแบ่งกำไรของ Joint Venture ร่วมกับ DOW ที่ลดลงอย่างมากในส่วนของสินค้ากลุ่ม Elastomer

แนวโน้มผลประกอบการธุรกิจปิโตรเคมีช่วงไตรมาส 4/2567 เชื่อว่ายังขาดทุนหนัก โดย Spread HDPE-Naphtha และ PP-Naphtha เดือน ต.ค. อยู่ต่ำกว่าเดือน ก.ย. เล็กน้อย และโดยปกติไตรมาส 4 SCC จะมีปริมาณการจำหน่ายเม็ดพลาสติก Polyolefin ต่ำกว่าไตรมาส 3 นอกจากนี้ SCC จะรับรู้ค่าเสื่อมราคาและดอกเบี้ยจากโรงงาน LSP เพิ่มขึ้นอีก 300 ล้านบาทต่อเดือน หลัง LSP เปิดดำเนินงานเชิงพาณิชย์ทั้ง Complex ตั้งแต่วันที่ 30 ก.ย. 2567

ทั้งนี้โรงงาน LSP ได้หยุดเดินเครื่องมาตั้งแต่ช่วงกลางเดือน ต.ค. 2567 เพราะ Spread อยู่ในระดับต่ำกว่าจุดคุ้มทุนมาก ขณะที่รายการพิเศษทางบวกที่อาจเข้ามาช่วยได้ คือเงินประกันภัยที่ได้รับจากเหตุไฟฟ้าบริษัท MTT ประมาณ 200-300 ล้านบาท แต่ก็ถือว่าไม่ได้มีนัยสำคัญ

ธุรกิจปิโตรเคมีหลายไตรมาสข้างหน้า ตกอยู่ภายใต้แรงกดดันจากเศรษฐกิจจีนที่ฟื้นตัวช้า โดยจีนเป็นประเทศที่มีการบริโภคผลิตภัณฑ์ปิโตรเคมีรายใหญ่ที่สุดของโลก แม้ว่าอุปทานเกิดใหม่ของปิโตรเคมีสายโอเลฟินส์ในช่วงระหว่างปี 2568-2569 จะลดลงอย่างมากเมื่อเทียบกับช่วง 5 ปีที่ผ่านมา แต่ภาวะเศรษฐกิจปัจจุบันที่ตลาดเป็นของผู้ซื้อ ทำให้การปรับราคาสินค้าตามต้นทุนเป็นไปได้ลำบาก

อีกทั้งโรงงาน LSP ที่ถูกออกแบบให้ใช้ Naphtha และ Propane เป็นวัตถุดิบหลัก ก็มีต้นทุนการผลิตสูงกว่าโรงงาน Olefin ในฝั่งอเมริกาที่ใช้ Ethane เป็นวัตถุดิบอย่างมาก นอกจากนี้ธุรกิจปิโตรเคมีในประเทศเวียดนามไม่ได้มีความซับซ้อนเหมือนธุรกิจปิโตรเคมีในประเทศไทยที่มี Value Chain ยาว และสามารถสร้างมูลค่าเพิ่มจากสินค้า High Value Added ได้มาก ทำให้โรงงาน LSP มีความสามารถในการแข่งขันต่ำ

SCC จึงตัดสินใจดำเนินโครงการเพิ่มวัตถุดิบการผลิตเพื่อรองรับก๊าซ Ethane สำหรับโรงงาน LSP เพื่อเพิ่มขีดความสามารถในการแข่งขัน เนื่องจาก Cracker ที่ใช้ Ethane เป็น Feedstock จะมีความได้เปรียบด้านต้นทุนเมื่อเทียบกับ Naphtha ประมาณ 250 เหรียญต่อตัน โดยจะใช้งบลงทุนรวมประมาณ 700 ล้านเหรียญ (หรือประมาณ 23,000 ล้านบาท) สำหรับสร้างระบบการจัดการและถังเก็บ Ethane คาดว่าโครงการจะแล้วเสร็จภายในปลายปี 2570 โดยจะเริ่มมีการรับ Ethane เข้ามา Shipment แรกต้นปี 2571

ธุรกิจปูนซีเมนต์-ผลิตภัณฑ์ก่อสร้าง

งวดไตรมาส 3/2567 กำไรสุทธิ 728 ล้านบาท ลดลง 55% QOQ เทิร์นอะราวนด์ YOY ผลประกอบการฟื้นตัวจากไตรมาส 3/2566 ที่ขาดทุน 137 ล้านบาท เนื่องจากงวดไตรมาส 3/2566 มีรายการด้อยค่าสินทรัพย์โรงงานซีเมนต์ในเมียนมา มูลค่า 578 ล้านบาท แต่กำไรลดลงเทียบกับงวดไตรมาส 2/2567 ตามปัจจัยฤดูกาล ซ้ำเติมด้วยปัญหาน้ำท่วมใหญ่ในพื้นที่ภาคเหนือและอีสาน และพายุที่เข้าถล่มประเทศเวียดนาม ซึ่งเป็นหนึ่งในฐานธุรกิจสำคัญของ SCC

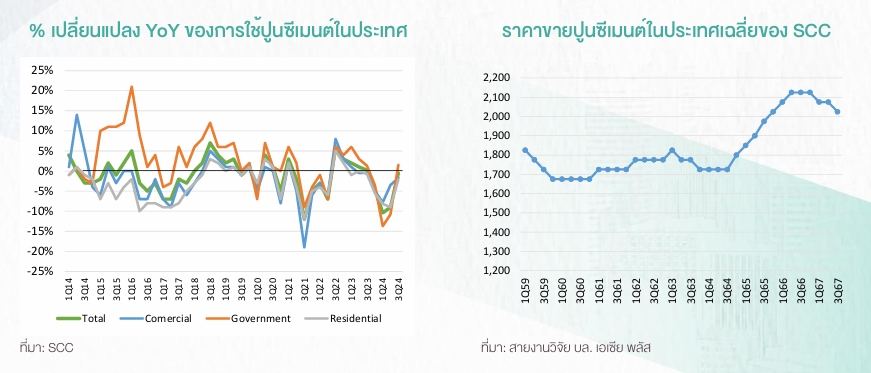

โดยการใช้ปูนซีเมนต์ในประเทศช่วงไตรมาส 3/2567 ปรับตัวลดลง 0.5% YOY แม้ว่าจะมีการเบิกจ่ายงบประมาณภาครัฐที่ดีขึ้น แต่ความต้องการใช้ปูนซีเมนต์ในภาคครัวเรือนรวมถึงภาคเอกชนยังคงอ่อนตัวลง ส่วนความต้องการใช้ปูนซีเมนต์ในกลุ่มประเทศอาเซียนเห็นการเติบโตได้ดีในกัมพูชา +8% YOY เวียดนาม +5% YOY และอินโดนีเซีย +2% YOY ตามลำดับ

ธุรกิจปูนซีเมนต์-ผลิตภัณฑ์ก่อสร้าง แบ่งออกเป็น 3 ธุรกิจย่อยคือ 1.เอสซีจี ซีเมนต์แอนด์กรีนโซลูชัน 2.ธุรกิจเอสซีจี สมาร์ทลีฟวิง และเอสซีจี ดิสทริบิวชั่น แอนด์ รีเทล และ 3.ธุรกิจเอสซีจี เดคคอร์ (SCGD) มีรายได้รวม 60,627 ล้านบาท ลดลง 10% YOY ในขณะที่อัตรากำไรขั้นต้นทำได้ 14.36% ปรับตัวลงเมื่อเทียบกับงวดไตรมาส 2/2567 ที่ทำได้ 15.26% เกิดจากความไม่ประหยัดต่อขนาดจากการผลิตที่ลดลงและผลกระทบจากเงินบาทที่แข็งค่า รวมไปถึงการปิดซ่อมแซมเครื่องจักรในช่วงที่ความต้องการปูนซีเมนต์ในตลาดลดลง

อย่างไรก็ตามโครงการลดต้นทุนต่าง ๆ ที่ดำเนินการมาอย่างต่อเนื่อง ไม่ว่าจะเป็นการเพิ่มสัดส่วนการใช้เชื้อเพลิงทดแทน และการผลิตไฟฟ้าใช้เองจาก Solar Farm มีส่วนสำคัญที่ช่วยให้ SCC มีอัตรากำไรขั้นต้นสูงกว่างวดไตรมาส 3/2566 ที่ทำได้ 14.27%

แนวโน้มผลประกอบการไตรมาส 4/2567 ธุรกิจปูนซีเมนต์-ผลิตภัณฑ์ก่อสร้าง น่าจะฟื้นตัวขึ้นจากความต้องการใช้วัสดุก่อสร้างในการฟื้นฟูบ้านเรือนหลังผ่านเหตุน้ำท่วมใหญ่ และคาดหวังว่าตลาดเวียดนามจะฟื้นตัวดีขึ้นอย่างชัดเจน โดยมีปัจจัยสนับสนุนจากการผ่านร่างกฏหมายที่ดิน กฏหมายที่อยู่อาศัยและกฏหมายธุรกิจอสังหาริมทรัพย์ ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 ส.ค. 2567 ช่วยเพิ่มความมั่นใจให้กับผู้พัฒนาอสังหาริมทรัพย์ในการดำเนินโครงการ และส่งต่อเนื่องไปถึงความต้องการใช้วัสดุก่อสร้าง

รวมไปถึงการตกแต่งซ่อมแซมบ้านเรือนก่อนเข้าสู่ช่วงเทศกาลเต๊ด ซึ่งถือเป็นเทศกาลขึ้นปีใหม่ของเวียดนามในเดือน ม.ค. 2568 ส่วนตลาดอินโดนีเซียเข้าสู่ช่วงไฮซีซั่นของภาคการก่อสร้างและได้รัฐบาลใหม่น่าจะมีมาตรการกระตุ้นการลงทุนออกมามากขึ้น

ด้านต้นทุนการผลิต มีปัจจัยบวกจากราคาถ่านหินที่ลดลงต่อเนื่อง นอกจากนี้ SCC มีการเพิ่มสัดส่วนการใช้เชื้อเพลิงทดแทน (AFR) ขึ้นอย่างต่อเนื่อง จากสิ้นปี 2566 ที่มีสัดส่วนการใช้เชื้อเพลิงทดแทน 40% ของเชื้อเพลิงทั้งหมด เพิ่มเป็น 46% ในไตรมาส 3/2567 โดย SCC ตั้งเป้าจะเพิ่มเป็น 50% ภายในปี 2567 รวมถึงการลงทุนติดตั้ง Solar Cell เพื่อผลิตไฟฟ้าใช้เองเพิ่มขึ้นอย่างต่อเนื่อง โดยสิ้นไตรมาส 3/2567 SCC มีกำลังการผลิตไฟฟ้าจากโซลาร์ 284 เมกะวัตต์ เพิ่มขึ้นจากสิ้นปี 2566 ที่มี 229 เมกะวัตต์ และตั้งเป้าจะเพิ่มเป็น 400-500 เมกะวัตต์ ภายในสิ้นปี 2567 จะมีส่วนสำคัญที่ช่วยเพิ่มอัตรากำไรให้กับกลุ่มธุรกิจนี้

ธุรกิจ Packaging

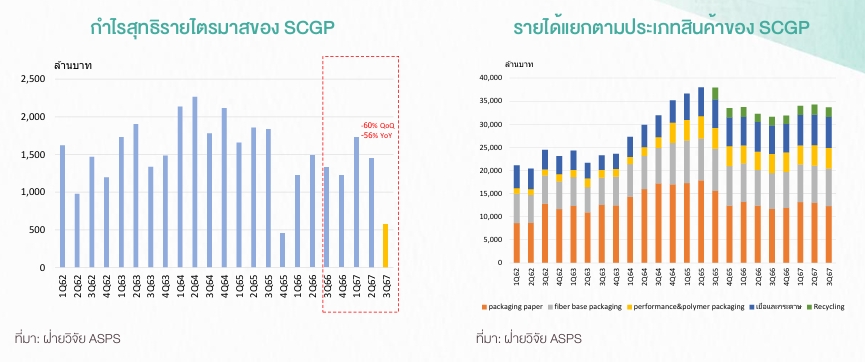

งวดไตรมาส 3/2567 SCGP มีกำไรสุทธิ 577 ล้านบาท ลดลง 60% QOQ และลดลง 56% YOY ผลประกอบการลดลงต่ำสุดในรอบ 7 ไตรมาส เกิดจากหลายปัจจัยลบที่เข้ามากดดันพร้อมกัน ไม่ว่าจะเป็นต้นทุนวัตถุดิบที่ปรับตัวสูงขึ้นในสายธุรกิจบรรจุภัณฑ์ครบวงจร คือ เศษกระดาษ และสายธุรกิจ Fibrous Chain คือ ท่อนซุง เงินบาทที่แข็งค่าขึ้นอย่างรวดเร็ว ส่งผลลบต่อการส่งออก ซึ่งคิดเป็นสัดส่วนประมาณ 20% ของยอดขายทั้งหมด ในขณะที่การส่งผ่านต้นทุนที่เพิ่มขึ้น ไปสู่ราคาขายทำได้ลำบากในภาวะที่เศรษฐกิจยังฟื้นตัวไม่เต็มที่

นอกจากนี้ SCGP ต้องรับรู้ผลขาดทุนจาก Fajar มากขึ้น หลังเพิ่มสัดส่วนการถือหุ้นจาก 55.24% เป็น 99.72% ในเดือน ส.ค. และมีดอกเบี้ยจ่ายเพิ่มขึ้นอีก 450 ล้านบาทต่อปี จากการกู้ยืมเงิน 14,400 ล้านบาท ซึ่งเริ่มรับรู้ดอกเบี้ยที่เพิ่มขึ้นในเดือน ก.ย. เป็นเดือนแรก รวมถึงมีค่าใช้จ่ายพิเศษเกี่ยวกับดีลซื้อหุ้น Fajar ที่รับรู้เข้ามาในงวดไตรมาส 3/2567 อีก 76 ล้านบาท

ฝ่ายวิจัยเชื่อว่าผลประกอบการงวดไตรมาส 4/2567 ของ SCGP จะดีขึ้นกว่าไตรมาส 3/2567 ปัจจัยสนับสนุนมาจากแรงกดดันด้านต้นทุนที่ผ่อนคลายลง โดยเฉพาะต้นทุนเศษกระดาษที่ราคานำเข้าเศษกระดาษจากอเมริกา (AOCC) ปรับตัวลงในช่วงเดือน ก.ค.-ก.ย. 2567 ซึ่งจะเป็นต้นทุนที่ใช้ในงวดไตรมาส 4/2567 ประเมินต้นทุนเศษกระดาษเฉลี่ยในงวดไตรมาส 4/2567 น่าจะต่ำกว่างวดไตรมาส 3/2567 ประมาณ 7% ส่วนต้นทุนไม้ซุงที่ปรับตัวเพิ่มขึ้นในไตรมาส 3/2567 จากเหตุน้ำท่วมใหญ่ คาดว่าจะปรับลงหลังสถานการณ์น้ำท่วม

กลับสู่ภาวะปกติ ในด้านดีมานด์คาดหวังมาตรการกระตุ้นเศรษฐกิจของหลายประเทศที่จะออกมาโดยเฉพาะมาตรการกระตุ้นเศรษฐกิจของจีนที่เป็นผู้นำเข้ากระดาษบรรจุภัณฑ์รายใหญ่ของอาเซียนบวกกับการสะสมสต๊อกของผู้ผลิตสินค้าเพื่อรองรับยอดขายช่วงเทศกาลปลายปี อย่างไรก็ตามปัจจัยที่ยังต้องติดตามคือภารกิจพลิกฟื้นผลประกอบการของบริษัท Fajar ให้กลับมาทำกำไรได้อีกครั้ง

โดย SCGP จะรับรู้ผลประกอบการของ Fajar เต็มไตรมาสในงวดไตรมาส 4/2567 เป็นไตรมาสแรก และตั้งเป้าที่จะทำให้ Fajar มี EBITDA เป็นบวกได้อีกครั้งภายในไตรมาส 2/2568 ภายใต้แผนงานหลายด้านที่ถูกนำมาใช้ ได้แก่ การเพิ่มอัตราการใช้กำลังการผลิตของ Fajar ด้วยการส่งออกกำลังการผลิตส่วนเกินมาที่ประเทศไทยและเวียดนามทดแทนการส่งออกไปประเทศจีน

การนำ Best Practice ที่ได้รับผลดีจากโรงงานในประเทศไทยไปประยุกต์ใช้กับโรงงานของ Fajar การเจรจากับพันธมิตรท้องถิ่นในการจัดหาเศษกระดาษภายในประเทศอินโดนีเซียเพิ่มเติม การเข้าซื้อกิจการเพิ่มเติมในธุรกิจกล่องกระดาษในประเทศอินโดนีเซียเพื่อเพิ่มระดับการบูรณาการซัพพลายเชน และการปรับโครงสร้างการเงินของ Fajar ที่ปัจจุบันใช้แหล่งเงินกู้ภายในประเทศอินโดนีเซียซึ่งมีอัตราดอกเบี้ยสูงมากเมื่อเทียบกับอัตราดอกเบี้ยในประเทศไทย

เตรียมผ่าตัดครั้งใหญ่ รับมือความไม่แน่นอนในอนาคต

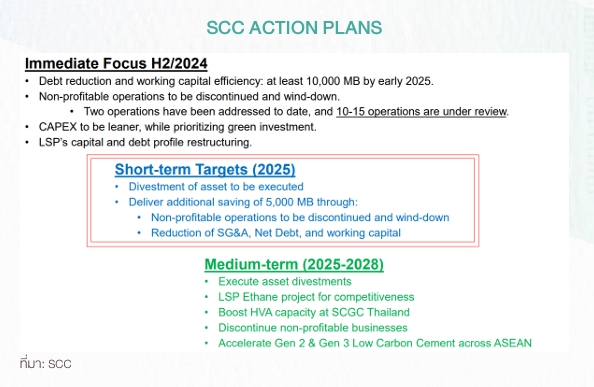

ภายใต้สถานการณ์ความผันผวนของเศรษฐกิจโลก รวมถึงความขัดแย้งทางภูมิรัฐศาสตร์ที่ส่งผลกระทบต่อราคาวัตถุดิบของธุรกิจปิโตรเคมี ทำให้ SCC ออกมาตรการหลายด้าน ซึ่งจะทยอยดำเนินการต่อเนื่องในช่วงครึ่งปีหลังของปี 2567 ไปถึงปี 2568 ประกอบไปด้วย

1.การเร่งเสริมสร้างสินค้าและบริหารที่สามารถแข่งขันได้ โดยจะเร่งพัฒนาผลิตภัณฑ์สีเขียว เช่น ปูนซีเมนต์ Low Carbon รุ่นที่ 3 หลังประสบความสำเร็จในการพัฒนาปูนซีเมนต์ Low Carbon รุ่นที่ 1 และ 2 ซึ่งช่วยลดการปล่อยก๊าซ CO2 ลงได้ 10-15% เทียบกับปูนซีเมนต์ปอร์ตแลนด์ปกติ และช่วยลดต้นทุนการผลิตลงได้ 10-15% นอกจากนี้ SCC จะเพิ่มสินค้าและบริการที่มีราคาต่ำลงเพื่อให้ลูกค้าสามารถเข้าถึงได้ง่ายขึ้น

2.ยกเลิกธุรกิจที่ไม่ทำกำไร ส่วนใหญ่เป็นธุรกิจ Start-Up ที่ SCC ร่วมก่อตั้งเพื่อลดภาระทางการเงินและนำเงิน-กำไร ที่ได้จากการขายธุรกิจดังกล่าว มาชดเชยผลประกอบการจากธุรกิจหลักอื่น ๆ ที่ยังมีความเสี่ยงขาดทุนในปี 2568

3.ลดเงินทุนหมุนเวียนลง 10-15% หรืออย่างน้อย 1 หมื่นล้านบาท ภายในต้นปี 2568

4.เพิ่มความเข้มงวดเกี่ยวกับรายจ่ายลงทุน และให้ความสำคัญกับโครงการลงทุนในสินค้า-บริการ ที่เป็นมิตรกับสิ่งแวดล้อม

และ 5.ปรับโครงสร้างเงินทุนของบริษัทในกลุ่มที่มีอัตราส่วนหนี้สินต่อทุนสูง โดยนำสภาพคล่องส่วนเกินของ SCC ไปเพิ่มทุนหรือปล่อยกู้ให้กับบริษัทลูก เพื่อลดภาระหนี้สินจากภายนอกของบริษัทลูกที่มีต้นทุนทางการเงินสูงกว่า SCC

อยู่ก้นเหวทั้งกำไร-ราคาหุ้น มองดาวน์ไซด์มีอีกไม่มาก

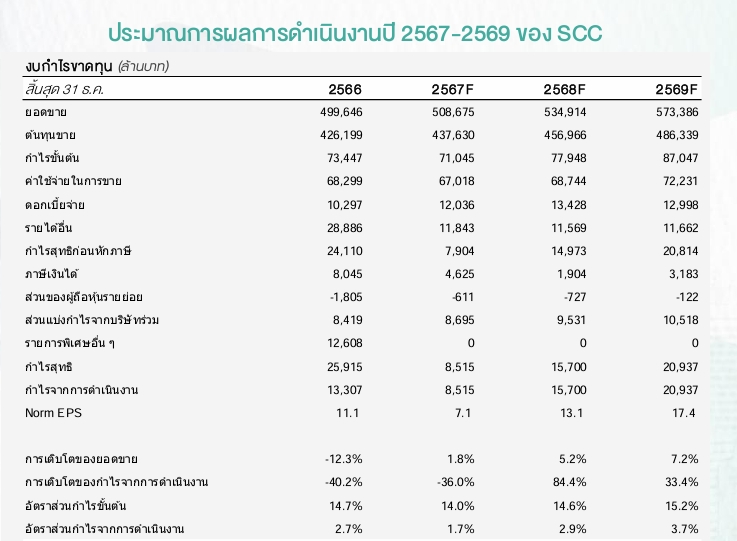

ฝ่ายวิจัยไม่คาดหวังที่จะเห็นกำไรงวดไตรมาส 4/2567 ฟื้นตัวมากนัก แม้ว่า SCC จะมีรายได้เงินปันผลรับจากธุรกิจลงทุนเข้ามาในทุกไตรมาส 4 ของปี แต่ภายใต้สถานการณ์ปัจจุบันที่ Spread ของผลิตภัณฑ์หลักในธุรกิจปิโตรเคมียังคงอยู่ในระดับต่ำมากและการรับรู้ต้นทุนคงที่เพิ่มขึ้นจากโรงงาน LSP ทำให้ฝ่ายวิจัยยังคงประเมินกำไรปี 2567 ไว้เท่าเดิมที่ 8,515 ล้านบาท ลดลง 36% YOY

อย่างไรก็ตาม ฝ่ายวิจัยเชื่อว่าปี 2568 SCC จะมีกำไรฟื้นตัวได้จากฐานที่ต่ำมากในปี 2567 โดยคาดหวังจะเห็น Spread ผลิตภัณฑ์หลักของธุรกิจปิโตรเคมีปรับตัวดีขึ้นจากมาตรการกระตุ้นเศรษฐกิจของจีน ในขณะที่ New Supply ของ Ethylene ในปี 2568 ลดลงอย่างมีนัยสำคัญเมื่อเทียบกับช่วงปี 2563-2567 น่าจะช่วยให้เกิดความสมดุลของ Demand-Supply มากขึ้น ตั้งแต่กลางปี 2568 เป็นต้นไป

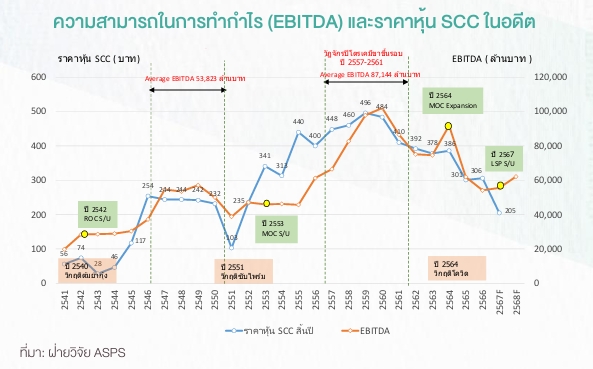

ในขณะที่การปรับตัวหลายด้านของ SCC เพื่อเพิ่มขีดความสามารถการแข่งขันทั้งในส่วนของ Core Business และการบริหารจัดการด้านการเงิน เป็นสิ่งที่ต้องติดตามผลลัพธ์ต่อเนื่อง ทั้งนี้ SCC เคยเผชิญหน้ากับปัจจัยลบทางเศรษฐกิจมาแล้วหลายครั้งในอดีต ไม่ว่าจะเป็นวิกฤตต้มยำกุ้งในปี 2540 และวิกฤตซับไพร์มในปี 2551 รวมไปถึงวิกฤตโควิดในปี 2564 และ SCC สามารถผ่านพ้นวิกฤตมาได้ทุกครั้ง พร้อมกับความแข็งแกร่งที่มากขึ้น เห็นได้จากกำไรก่อนดอกเบี้ย ภาษี และค่าเสื่อมราคา (EBITDA) ที่ปรับตัวสูงขึ้นได้ในระยะยาว

ราคาหุ้น SCC ที่ปรับตัวลดลงมาแล้วกว่า 33% นับตั้งแต่ต้นปี 2567 พร้อมสัดส่วนการถือหุ้นของนักลงทุนต่างชาติในปัจจุบันที่ลดลงเหลือเพียง 9.2% จากเพดานสูงสุด 25% น่าจะซึมซับสารพัดปัจจัยลบที่เข้ามากดดันไปพอสมควรแล้ว โดยเฉพาะการอยู่ในช่วงวัฏจักรขาลงของธุรกิจปิโตรเคมีที่ยาวนานกว่าที่คาด

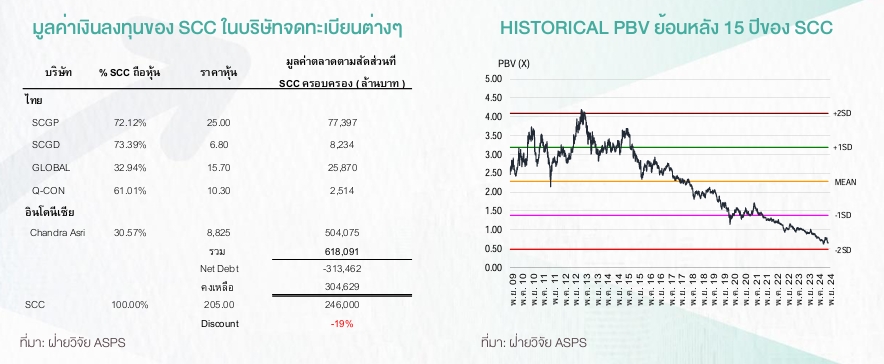

ทั้งนี้หากพิจารณาในมุม Valuation ถือว่ามีความน่าสนใจมาก โดยปัจจุบัน SCC ซื้อขายบนอัตราส่วน PBV ต่ำเพียง 0.67 เท่า ต่ำกว่าค่าเฉลี่ย PBV ย้อนหลัง 15 ปี ถึง 1.8 เท่าของส่วนเบี่ยงเบนมาตรฐาน (SD)

นอกจากนี้เมื่อพิจารณาจากมูลค่าตลาดในปัจจุบันของ SCC อ้างอิงราคาปิด 30 ต.ค.2567 ที่ 205 บาท/หุ้น อยู่ที่ 246,000 ล้านบาท คิดเป็นสัดส่วนเพียง 81% ของมูลค่าเงินลงทุนตามสัดส่วนการถือหุ้นของ SCC เฉพาะในบริษัทจดทะเบียนทั้งในประเทศไทยและต่างประเทศ หักออกด้วยหนี้สินสุทธิ (Net Debt) ซึ่งไม่ได้รวมมูลค่าธุรกิจซีเมนต์และธุรกิจปิโตรเคมีในประเทศไทยและประเทศเวียดนามของ SCC

ฝ่ายวิจัยปรับเพิ่มน้ำหนักการลงทุนจาก Underperform เป็น Neutral โดยมองข้ามผลประกอบการที่อ่อนแอในปี 2567 เชื่อว่าราคาหุ้นที่ลดลงจนมีอัพไซด์ 32% เทียบกับราคาเหมาะสมปี 2568 ภายใต้วิธี DCF ที่ 270 บาท ทำให้การลงทุนใน SCC จะกลับมาให้ผลตอบแทนใกล้เคียงกับ SET โดยเฉพาะในช่วง 2 เดือนข้างหน้า ที่คาดหวังเม็ดเงินจากกองทุน Thai ESG เข้ามาช่วยหนุน

โดย SCC เป็นหนึ่งใน 34 บริษัท ที่ได้รับการประเมิน SET ESG Ratings AAA และมีศักยภาพการเติบโตในระยะยาวจากการลงทุนขยายกำลังการผลิตตลอดช่วงหลายปีที่ผ่านมา พร้อมที่จะกลับมาทำกำไรโดดเด่นได้อีกครั้งเมื่อโรงงาน Long Son Petrochemical ผ่านการ Upgrade ให้ใช้ Feedstock ได้หลากหลาย ประกอบกับสถานการณ์เศรษฐกิจโลกที่น่าฟื้นตัวดีขึ้นในปีหน้า