ห้างสรรพสินค้า

สมาคมผู้ค้าปลีกไทย ชี้ดัชนีค้าปลีก ธ.ค. โตน้อย คาดปี 2566 ฟื้นตัวไม่สมดุล เหตุปัจจัยรุมเร้า ทั้งกำลังซื้อฐานรากอ่อนแอ ค่าครองชีพพุ่งจากราคาสินค้า-ค่าสาธารณูปโภคที่ปรับตัวเพิ่มสูง แนะรัฐอัดฉีดเม็ดเงินเข้าระบบ เน้นเพิ่มกำลังซื้อผู้บริโภคฐานราก

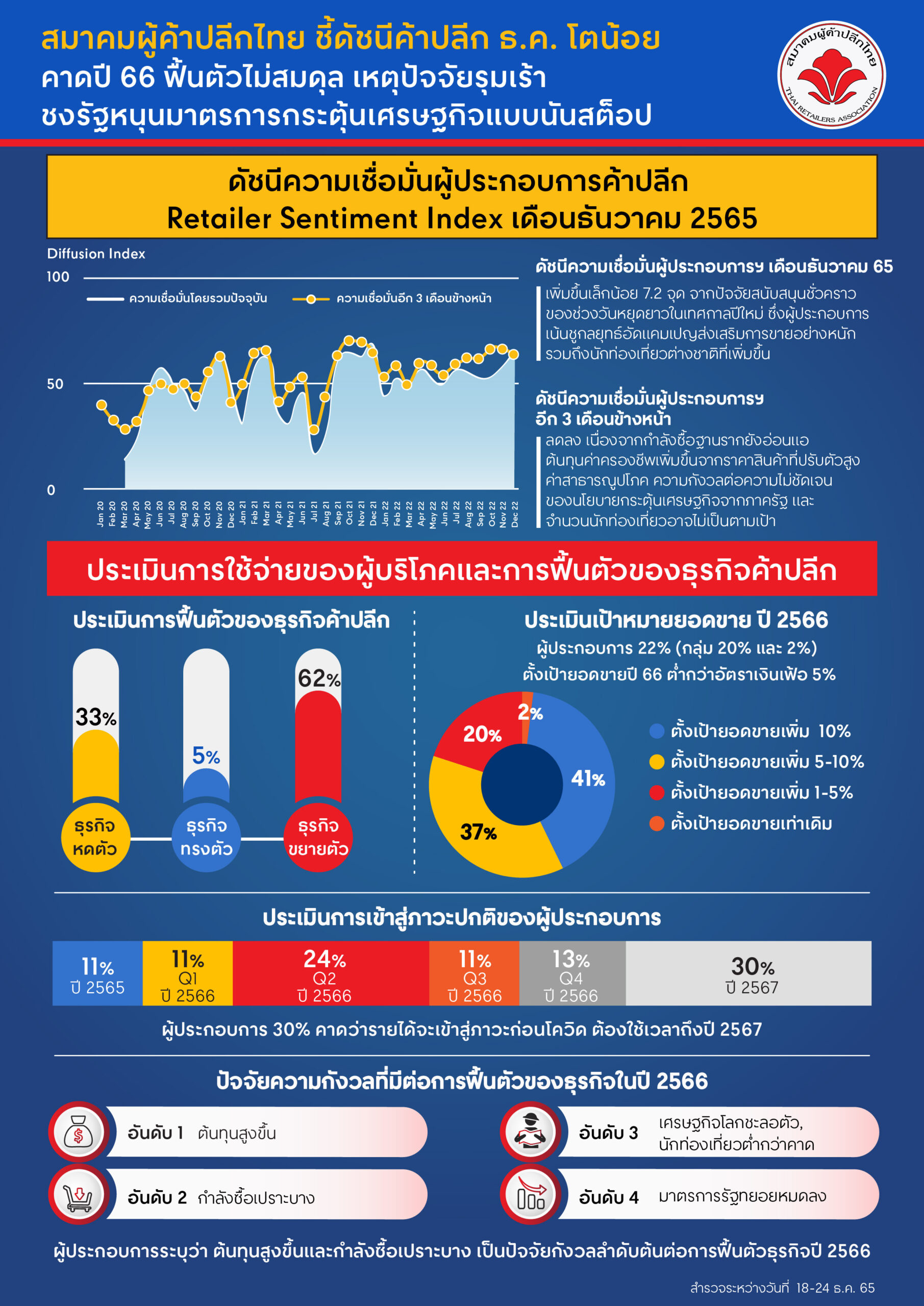

วันที่ 19 มกราคม 2566 สมาคมผู้ค้าปลีกไทย ร่วมกับ ธนาคารแห่งประเทศไทย เผยผลสำรวจความเชื่อมั่น (Retail Sentiment Index) ของผู้ประกอบการค้าปลีกประจำเดือนธันวาคม 2565 พบว่าเพิ่มขึ้นเล็กน้อย 7.2 จุด จากปัจจัยสนับสนุนชั่วคราวของช่วงวันหยุดยาวในเทศกาลปีใหม่ ซึ่งผู้ประกอบการเน้นชูกลยุทธ์อัดแคมเปญส่งเสริมการขายอย่างหนัก รวมถึงนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น

ขณะที่ดัชนี RSI ระยะ 3 เดือนจากนี้ (ม.ค.-มี.ค.) อาจลดลง เนื่องจากกำลังซื้อฐานรากยังอ่อนแอ, ต้นทุนค่าครองชีพที่เพิ่มขึ้นจากราคาสินค้าที่ปรับตัวเพิ่มสูง, ค่าสาธารณูปโภค และความกังวลต่อความไม่ชัดเจนของนโยบายกระตุ้นเศรษฐกิจจากภาครัฐ รวมถึงจำนวนนักท่องเที่ยวอาจไม่เป็นไปตามเป้า

นายฉัตรชัย ตวงรัตนพันธ์ รองประธานสมาคมผู้ค้าปลีกไทย กล่าวว่า “ผลการสำรวจดัชนีความเชื่อมั่นผู้ค้าปลีก (Retail Sentiment Index-RSI) เดือนธันวาคมที่ผ่านมาเพิ่มขึ้นเล็กน้อย 7.2 จุด เมื่อเทียบกับเดือนพฤศจิกายน โดยได้รับปัจจัยสนับสนุนจากการจับจ่ายในช่วงเทศกาลส่งท้ายปีเก่าต้อนรับปีใหม่ รวมถึงจำนวนนักท่องเที่ยวที่มีปริมาณเพิ่มขึ้นจากการผ่อนคลายมาตรการโควิดและเป็นช่วงฤดูกาลท่องเที่ยว ส่งผลให้ความเชื่อมั่นต่อยอดขายสาขาเดิม (SSSG), ยอดใช้จ่ายต่อครั้ง (Spending Per Bill หรือ Per Basket Size) และความถี่ของผู้ใช้บริการ (Frequency) ปรับเพิ่มขึ้น”

โดยเมื่อพิจารณาตามประเภทร้านค้า พบว่าความเชื่อมั่นของผู้ประกอบการร้านค้าประเภทภัตตาคาร ร้านอาหาร และห้างสรรพสินค้า ไฮเปอร์มาร์เก็ต ร้านสะดวกซื้อ ปรับเพิ่มขึ้น ขณะที่ร้านค้าประเภทวัสดุก่อสร้าง เครื่องใช้ไฟฟ้า อุปกรณ์อิเล็กทรอนิกส์ มีความเชื่อมั่นลดลงหลังมีการเร่งซื้อเพื่อซ่อมแซมที่อยู่อาศัยในช่วงที่ได้รับผลกระทบจากอุทกภัย

ทางด้านดัชนี RSI ใน 3 เดือนจากนี้ (ม.ค.-มี.ค.) มีแนวโน้มปรับลดลง แต่ยังคงอยู่เหนือระดับ 50 จากปัจจัยกดดันทั้งภาวะเงินเฟ้อที่ยังสูง กำลังซื้ออ่อนแอ หนี้ครัวเรือน มาตรการกระตุ้นการบริโภคของภาครัฐที่ทยอยหมดลง แนวโน้มต้นทุนที่ปรับสูงขึ้นทั้งจากค่าวัตถุดิบ ค่าไฟฟ้า เป็นต้น

นอกจากนี้ยังพบว่าการฟื้นตัวของเศรษฐกิจมีลักษณะไม่สมดุล ( K-shape Recovery) สะท้อนถึงความเหลื่อมล้ำทางเศรษฐกิจ โดยธุรกิจร้อยละ 30 ยังไม่ฟื้นตัวและคาดว่าจะสามารถฟื้นตัวได้ในปี 2567 ในขณะที่ร้อยละ 11 ฟื้นตัวแล้วในปี 2565 ส่วนที่เหลือคาดว่าจะเริ่มฟื้นตัวและขยายตัวได้ในปี 2566

ทางสมาคมจึงมีความเห็นว่ามาตรการกระตุ้นเศรษฐกิจจากภาครัฐที่จะเข้ามาอัดฉีดเม็ดเงินเข้าระบบเศรษฐกิจต้องมีความหลากหลาย ตรงเป้าหมาย ไม่ซับซ้อน เน้นการเพิ่มกำลังซื้อแก่ผู้บริโภคฐานรากที่ยังอ่อนแอเพื่อกระตุ้นการจับจ่าย ในขณะที่ผู้บริโภคระดับบน, ผู้มีรายได้ประจำที่มีกำลังซื้อต้องใช้มาตรการต่างชุดกัน โดยเน้นย้ำว่ารัฐต้องคลอดมาตรการที่ต่อเนื่องและระยะยาวจนกว่าจะเห็นการฟื้นตัวของธุรกิจที่ชัดเจน

ทั้งนี้ยังมีบทสรุปประเด็นสำคัญเกี่ยวกับ “ประเมินการใช้จ่ายของผู้บริโภคและการฟื้นตัวของธุรกิจค้าปลีก” ของผู้ประกอบการที่สำรวจระหว่างวันที่ 18-24 ธ.ค. 2565 ดังนี้

1.ประเมินการฟื้นตัวของธุรกิจค้าปลีก ผู้ประกอบการส่วนใหญ่ประเมินว่ากำลังซื้อของผู้บริโภคโดยรวมในไตรมาสที่ 4 ปี 2565 ปรับดีขึ้นต่อเนื่องเมื่อเทียบกับไตรมาส 4 ปีก่อนหน้า โดยธุรกิจมีสภาพคล่องเพิ่มขึ้น และธุรกิจ

- 57% มีสภาพคล่องเพียงพอมากกว่า 12 เดือน

- 62% ของผู้ประกอบการ ระบุว่า ธุรกิจขยายตัว

- 5% ของผู้ประกอบการ ระบุว่า ธุรกิจทรงตัว

- 33% ของผู้ประกอบการ ระบุว่า ธุรกิจหดตัว

2.ประเมินเป้าหมายยอดขาย ปี 2566 ผู้ประกอบการส่วนใหญ่ตั้งเป้ายอดขายปี 2566 เพิ่มขึ้นมากกว่า 5% และคาดว่ารายได้จะกลับสู่ภาวะปกติโดยเร็วที่สุดในปี 2567 และผู้ประกอบการ 22% (กลุ่ม 20% และ 2%) ตั้งเป้ายอดขายปี’66 ต่ำกว่าอัตราเงินเฟ้อ 5%

- 41% ตั้งเป้ายอดขาย มากกว่า 10%

- 37% ตั้งเป้ายอดขาย ระหว่าง 5-10%

- 20% ตั้งเป้ายอดขาย ระหว่าง 1-5%

- 2% ตั้งเป้ายอดขาย เท่าเดิม

3.ประเมินรายได้สู่ภาวะปกติของผู้ประกอบการ ผู้ประกอบการ ร้อยละ 30 คาดว่าธุรกิจจะเข้าสู่ภาวะปกติ ต้องใช้เวลาถึงปี 2567 ธุรกิจถึงเข้าสู่ภาวะปกติก่อนเกิดโควิด

- 11% คาดเข้าสู่ภาวะปกติ ตั้งแต่ปี 2565

- 11% คาดเข้าสู่ภาวะปกติ Q1 2566

- 24% คาดเข้าสู่ภาวะปกติ Q2 2566

- 11% คาดเข้าสู่ภาวะปกติ Q3 2566

- 13% คาดเข้าสู่ภาวะปกติ Q4 2566

- 30% คาดเข้าสู่ภาวะปกติ ปี 2567

4.ปัจจัยความกังวลที่มีต่อการฟื้นตัวของธุรกิจในปี 2566

อันดับที่ 1 ต้นทุนสูงขึ้น

อันดับที่ 2 กำลังซื้อเปราะบาง

อันดับที่ 3 เศรษฐกิจโลกชะลอตัว และนักท่องเที่ยวมาต่ำกว่าที่คาด

อันดับที่ 4 มาตรการรัฐที่ทยอยหมดลง

“สรุปภาพรวมการค้าปลีกไทยอยู่ในช่วงฟื้นตัวที่ไม่เท่ากันหรือขาดสมดุล (K-Shaped Recovery) อีกทั้งต้องเผชิญกับมรสุมเศรษฐกิจอย่างน้อย 5 ลูก ประกอบด้วย 1) ภาวะเงินเฟ้อ-ดอกเบี้ยเพิ่มสูง 2) ภาวะหนี้ครัวเรือนสูงที่เป็น ตัวฉุดการบริโภค 3) ราคาน้ำมันมีแนวโน้มปรับขึ้นสูงต่อไป 4) การกลับมาระบาดของโควิด-19

5) การปรับเพิ่มของ ค่าแรง-แรงงานขาดแคลน ซึ่งมรสุมเศรษฐกิจดังกล่าวจะส่งผลโดยตรงที่ทำให้ค่าครองชีพเพิ่มสูงขึ้น ในขณะที่กำลังซื้อยังคงอ่อนแรง ผู้ประกอบการจึงควรเตรียมความพร้อมในการรับมือ ถอดรหัสการทำธุรกิจด้วยการลงมือปฏิบัติทันที พร้อมนำเทคโนโลยีมาประยุกต์ใช้ให้เกิดประโยชน์สูงสุด ควบคู่กับการให้ความสำคัญกับความยั่งยืนหรือ ESG เพื่อสร้างโอกาสในการเติบโตของธุรกิจ เพราะอนาคตของค้าปลีกไทยในอีก 3 ปีข้างหน้าเราอาจไม่เห็นภาพค้าปลีกยุคเดิมอีกต่อไปแล้ว” นายฉัตรชัยกล่าว