ทหาร-ธุรกิจรื้อภาษีที่ดิน ยื้อแปรญัตติแก้ทุกหมวด

ร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง ส่อยื้อยาวหลังขยายเวลาพิจารณาซ้ำ 4 รอบยังไม่แล้วเสร็จเผยโดนทึ้งยกฉบับ กรรมาธิการวิสามัญ-สมาชิกสนช.ขอแก้ยิบ 51 มาตรา ใส่เพิ่มใหม่ 4 มาตรา ไล่ตั้งแต่คำนิยาม ยันปมอัตราภาษี-ที่ดินรกร้างว่างเปล่า-บ้านหลังแรก “สภาหอการค้า-โรงเรียนเอกชน-นิคมอุตสาหกรรม-สนามกอล์ฟ-สวนสนุก” แจมยื่นข้อเสนอขอรื้อเพิ่ม

แม้รัฐบาลยังยืนยันจะประกาศใช้กฎหมายภาษีที่ดินและสิ่งปลูกสร้าง ตามที่แถลงนโยบายต่อรัฐสภาช่วงต้นปี 2562 และขณะนี้ร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. …. อยู่ระหว่างการพิจารณาของสภานิติบัญญัติแห่งชาติ (สนช.) แต่เนื่องจากกฎหมายฉบับนี้จะส่งผลกระทบวงกว้าง โดยเฉพาะกับเจ้าของหรือผู้ถือครองที่ดิน หรือทรัพย์สินรายใหญ่ อย่างกลุ่มทุน ตระกูลดัง ภาคธุรกิจและอุตสาหกรรม จนถึงประชาชนทั่วไป กระแสคัดค้านต่อต้านกฎหมายภาษีที่ดินฯจึงมีออกมาต่อเนื่อง

ยำใหญ่ 24 มาตรา ยื้อ 240 วัน

ผู้สื่อข่าว “ประชาชาติธุรกิจ” รายงานว่า หลัง สนช.นำร่าง พ.ร.บ.ภาษีที่ดินฯ ที่คณะรัฐมนตรี (ครม.) เสนอ บรรจุเข้าวาระการประชุมตั้งแต่ 31 มี.ค. 2560 จากนั้นได้ตั้งคณะกรรมาธิการวิสามัญพิจารณาเมื่อ 4 เม.ย. 2560 ปรากฏว่า คณะกรรมาธิการได้ขอขยายเวลาพิจารณา 4 ครั้ง ครั้งละ 60 วัน จะครบกำหนดวันที่ 24 ม.ค. 2561 ล่าสุดปลายเดือน พ.ย.ที่ผ่านมา คณะกรรมาธิการได้พิจารณาร่างกฎหมายดังกล่าวครบทุกมาตราแล้ว และมีการแก้ไขเป็นรายมาตรารวม 24 มาตรา รวมทั้งบัญชีอัตราภาษีที่ดินและสิ่งปลูกสร้าง

7 ประเด็น ขยายเวลา 3 ครั้ง

นอกจากนี้ คณะกรรมาธิการวิสามัญได้ตั้งคณะอนุกรรมาธิการขึ้น 1 คณะ เพื่อศึกษารวบรวมผลกระทบจากการกำหนดภาษีที่ดินและสิ่งปลูกสร้าง ถึงขณะนี้คณะอนุกรรมาธิการขอขยายเวลาศึกษาออกไป 3 ครั้ง ครั้งล่าสุดมีการขยายเวลาศึกษาออกไปจนกว่าจะครบกำหนดระยะเวลาการทำงานของคณะกรรมาธิการวิสามัญ

ขณะเดียวกัน มีประเด็นต่าง ๆ ที่ถูกยกแขวนรอการพิจารณารวม 7 ประเด็น อาทิ เรื่องการยกเว้นภาษี และบรรเทาภาระภาษี ซึ่งจะพิจารณาว่า การยกเว้นภาษีนั้นควรจะไม่จัดเก็บภาษีกับบางกิจการหรือไม่ เช่น พิพิธภัณฑ์ ฯลฯ

มีกิจการใดบ้างควรได้รับการบรรเทาภาษี และต้องกำหนดไว้ในตัวบทกฎหมายหรือไม่ การกำหนดให้ที่ดินบางประเภทแม้เป็นที่ดินถูกทิ้งร้าง แต่ไม่จัดเก็บในอัตราเดียวกับที่ดินและสิ่งปลูกสร้างที่ถูกทิ้งร้างจะกำหนดไว้อย่างไร

พิจารณาผลกระทบจากการจัดเก็บภาษีกรณีที่อยู่อาศัยเป็นที่เช่าระยะยาว ผลกระทบจากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างของรัฐวิสาหกิจ การเก็บข้อมูลตัวอย่างเพิ่มเติมกรณีที่ดินสนามกอล์ฟ เป็นต้น

รื้อสาระสำคัญยกกระบิ

ผู้สื่อข่าวรายงานว่า สำหรับการแก้ไขรายมาตรา 24 มาตรา ส่วนใหญ่เป็นการแก้ไขสาระสำคัญ อาทิ มาตรา 2 ร่างเดิมกำหนดให้จัดเก็บภาษีที่ดินและสิ่งปลูกสร้างตั้งแต่วันที่ 1 ม.ค. 2562 เป็นต้นไป มาตรา 8 บทบัญญัติเกี่ยวกับที่ดินหรือสิ่งปลูกสร้างที่ได้รับยกเว้นไม่ให้จัดเก็บภาษี

มาตรา 34 อัตราภาษีที่จะจัดเก็บจากที่ดินและสิ่งปลูกสร้างแต่ละประเภท เช่น 1.ที่ดินสิ่งปลูกสร้างที่ใช้ประโยชน์เพื่อเกษตรกรรม จัดเก็บภาษีไม่เกิน 0.2% ของฐานภาษี 2.ที่อยู่อาศัย ไม่เกิน 0.5% ของฐานภาษี 3.ที่ดินสิ่งปลูกสร้างที่ใช้ประโยชน์อื่น หรือใช้ประโยชน์เพื่อการพาณิชย์ ไม่เกิน 2% ของฐานภาษี 4.ที่ดินสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่า หรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ ไม่เกิน 2% ของฐานภาษี

ถกไม่จบเว้นภาษีบ้านหลังแรก

มาตรา 37 ที่ดินหรือสิ่งปลูกสร้างที่เจ้าของเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้าน ฯลฯ ให้ได้รับยกเว้นมูลค่าของฐานภาษีในการคำนวณภาษีไม่เกิน 50 ล้านบาท หรืออีกนัยหนึ่ง บ้านหลังแรกราคาไม่เกิน 50 ล้านบาท ได้รับยกเว้นไม่ถูกจัดเก็บภาษี อย่างไรก็ตาม ประเด็นนี้ยังไม่ได้ข้อสรุปว่าจะคงมูลค่าบ้านหลังแรกไว้ที่ 50 ล้านบาท ตามข้อเสนอของกระทรวงการคลังซึ่งเป็นผู้เสนอร่างกฎหมาย หรือปรับลดลงเหลือไม่เกิน 20 ล้านบาทและมีการปรับแก้ไขในส่วนของการค้างชำระภาษี เบี้ยปรับ เงินเพิ่ม การยึด อายัด และขายทอดตลาดทรัพย์สินของผู้ที่ค้างชำระภาษี การประเมินภาษี การคัดค้าน การอุทธรณ์การประเมินภาษี บทกำหนดโทษเจ้าของที่ดินและสิ่งปลูกสร้าง หรือบุคคลอื่นที่ขัดขวางการสำรวจประเมินภาษีของเจ้าหน้าที่ท้องถิ่น หรือไม่แสดงเอกสารหลักฐานที่เจ้าหน้าที่ท้องถิ่นให้นำมาแสดงเพื่อตรวจสอบ แจ้งข้อความ นำพยานหลักฐานเท็จมาแสดงเพื่อหลีกเลี่ยงการเสียภาษี เป็นต้น

ทหาร-ธุรกิจแปรญัตติ 27 มาตรา

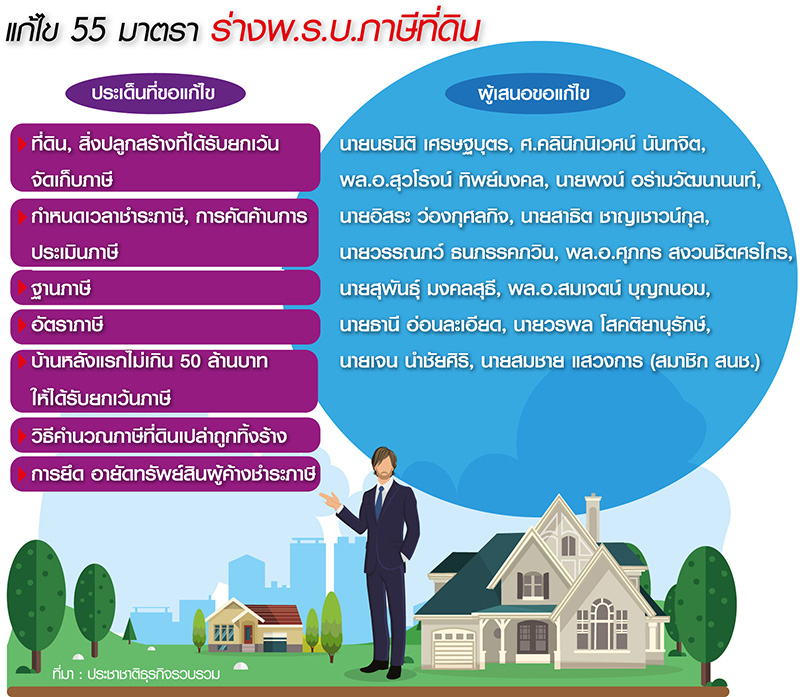

นอกจากนี้ มีสมาชิก สนช. 14 คน เสนอขอแปรญัตติแก้ไขร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง รวม 27 มาตรา ในจำนวนนี้มีทั้งสมาชิก สนช.สายทหาร สายธุรกิจ สายนักวิชาการ ได้แก่ นายนรนิติ เศรษฐบุตร ศ.คลินิกนิเวศน์ นันทจิต พล.อ.สุวโรจน์ ทิพย์มงคล นายพจน์ อร่ามวัฒนานนท์ นายอิสระ ว่องกุศลกิจ นายสาธิต ชาญเชาวน์กุล นายกรรณภว์ ธนภรรคภวิน พล.อ.ศุภกร สงวนชาติศรไกร นายสุพันธุ์ มลคลสุธี พล.อ.สมเจตน์ บุญถนอม นายธานี อ่อนละเอียด นายวรพล โสคติยานุรักษ์ นายเจน นำชัยศิริ นายสมชาย แสวงการ

ผู้สื่อข่าวรายงานว่า ประเด็นที่สมาชิก สนช.แปรญัตติขอแก้ไข เริ่มตั้งแต่ มาตรา 5 ซึ่งเป็นบทบัญญัติว่าด้วยคำนิยามต่าง ๆ เช่น ความหมายคำว่า “ภาษี” “ผู้เสียภาษี” “ที่ดิน” “สิ่งปลูกสร้าง” “ห้องชุด” เป็นต้น นอกนั้นมี อาทิ มาตรา 7 ซึ่งร่างกฎหมายเดิมกำหนดให้องค์กรปกครองส่วนท้องถิ่น (อปท.) มีอำนาจจัดเก็บภาษีจากที่ดินหรือสิ่งปลูกสร้างในเขต อปท.นั้น ๆ และให้ภาษีที่จัดเก็บได้เป็นรายได้ของ อปท.แต่ละแห่ง ๆ มาตรา 8 ที่ดินและสิ่งปลูกสร้างที่ได้รับยกเว้นภาษี มาตรา 15 องค์ประกอบของคณะกรรมการวินิจฉัยภาษีที่ดินและสิ่งปลูกสร้าง มาตรา 20 องค์ประกอบคณะกรรมการภาษีที่ดินและสิ่งปลูกสร้างจังหวัด

ภาษีที่ดินรกร้างว่างเปล่าถูกสกัด

มาตรา 32 แก้บทบัญญัติเกี่ยวกับฐานภาษี ที่ใช้ในการคำนวณภาษี ร่างเดิมกำหนดให้การคำนวณมูลค่าของที่ดินหรือสิ่งปลูกสร้าง เป็นไปดังนี้ 1.ที่ดิน ให้ใช้ราคาประเมินทุนทรัพย์ที่ดินเป็นเกณฑ์ในการคำนวณ 2.สิ่งปลูกสร้าง ให้ใช้ราคาประเมินทุนทรัพย์สิ่งปลูกสร้าง 3.ห้องชุด ให้ใช้ราคาประเมินทุนทรัพย์ห้องชุด มาตรา 34 บทบัญญัติว่าด้วยอัตราภาษี มาตรา 37 กรณียกเว้นจัดเก็นภาษีสำหรับบ้านหลังแรก

มาตรา 39 ซึ่งร่างเดิมกำหนดให้ ที่ดินหรือสิ่งปลูกสร้างที่ต้องเสียภาษี เป็นที่ดินหรือสิ่งปลูกสร้างที่ทิ้งว่างเปล่า หรือไม่ได้ทำประโยชน์เป็นเวลา 3 ปีติดต่อกัน ให้เรียกเก็บภาษีในปีที่ 4 เพิ่มขึ้นจากอัตราจัดเก็บ ตามมาตรา 34 (อัตราจัดเก็บภาษีที่ดินรกร้างไม่เกิน 2% ของฐานภาษี) ในอัตรา 0.5% และหากยังทิ้งว่างเปล่าหรือไม่ได้ทำประโยชน์อีกเป็นเวลาติดต่อกัน ให้เพิ่มอัตราภาษีอีก 0.5% ทุก 3 ปี แต่ไม่เกิน 5%

ส่วนการแก้ไขประเด็นอื่น ๆ เช่น เรื่องการแจ้งการประเมินภาษี การให้บุคคลอื่นมีหน้าที่ชำระภาษีแทนผู้เสียภาษี การทบทวนการประเมินภาษี การยึด อายัดทรัพย์สินของผู้ค้างชำระภาษี การอุทธรณ์ภาษี เป็นต้น

นักธุรกิจ-ภาคเอกชนแจม

ทั้งนี้ นอกจากการปรับแก้ไขร่างกฎหมายโดยคณะกรรมาธิการ และการแปรญัตติของสมาชิก สนช.แล้ว มีประชาชน นักธุรกิจ สมาคมภาคเอกชน ยื่นแสดงความคิดเห็นขอปรับปรุงแก้ไขร่าง พ.ร.บ.ฉบับนี้อีก 11 เรื่อง เช่น ดร.จิระพันธุ์ พิมพ์พันธุ์ ประธานสภาการศึกษาเอกชนแห่งประเทศไทย แก้ไขเพิ่มเติมมาตรา 8 ให้ที่ดินและสิ่งปลูกสร้างโรงเรียนเอกชนได้รับยกเว้นภาษี โดยระบุว่า เพื่อให้สอดคล้องกับ พ.ร.บ.โรงเรียนเอกชนฯ จะได้ไม่เพิ่มต้นทุนโรงเรียนเอกชน และเพื่อความเป็นธรรม

นางอัญชลี ชวนิชย์ นายกสมาคมนิคมอุตสาหกรรมไทยและพันธมิตร ยื่นหลายข้อเสนอ อาทิ ให้คำนวณที่ดินฐานภาษีในนิคมอุตฯ เขตประกอบการ เขตอุตสาหกรรม โลจิสติกส์ฮับ เป็นรายแปลง ให้กำหนดอัตราภาษีที่ดินในแหล่งอุตสาหกรรมดังกล่าวเป็นอัตราเดียว ไม่ใช้อัตราก้าวหน้า ไม่ถือว่าที่ดินรอการขายเป็นที่ดินรกร้างว่างเปล่า ให้ประเมินราคาที่ดินเป็นรายแปลง และตามสภาพความเป็นจริงทั้งช่วงที่ขอจัดสรร และจัดสรรแล้ว ขอลดภาษี 90% ตลอดระยะเวลาที่ผู้พัฒนาโครงการถือกรรมสิทธิ์ที่ดิน ลดภาษีให้ผู้ประกอบการในนิคมอุตฯ 50% เป็นระยะเวลา 5 ปี

สนามกอล์ฟ-สวนสนุกผวา

ตัวแทนผู้ประกอบการสนามกอล์ฟเยื่นหนังสือขอความเป็นธรรม ให้แยกจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ในส่วนของสนามกีฬา หรือสถานบริการด้านการกีฬาทุกชนิด เป็นภาษีอีกประเภทหนึ่ง หรือให้ได้รับลดหรือยกเว้นภาษี

นายวุฒิชัย เหลืองอมรเลิศ นายกสมาคมสวนสนุกและสวนพักผ่อนหย่อนใจ ขอให้กำหนดอัตราภาษีสำหรับสวนสนุก และสวนพักผ่อนหย่อนใจ โดยแยกเป็นประเภท ๆ เช่น ที่ดินสิ่งปลูกสร้างที่ถูกใช้ประโยชน์ในเชิงภาษี ใช้เพื่อการศึกษา ใช้เป็นพื้นที่ปฏิบัติงาน เป็นต้น ซึ่งสอดคล้องกับข้อเสนอของ นายกัมพล ตันสัจจา ผู้อำนายการสวนนงนุช พัทยา

ด้านนายผิน คิ้วคชา นายกสมาคมเพื่อสวนสัตว์ไทย ให้ปรับอัตราภาษีจากไม่เกิน 2% ของฐานภาษี เปลี่ยนเป็นไม่เกิน 0% ให้คิดภาษีที่ดินแบบเหมารวมในอัตราต่ำสุด เป็นต้น

สภาหอการค้าฯหอบผลศึกษาแจง

ขณะที่นายกลินท์ สารสิน ยื่นหนังสือในฐานะตัวแทนหอการค้าไทย และสภาหอการค้าแห่งประเทศไทย ขอให้คณะกรรมาธิการวิสามัญพิจารณาปรับปรุงแก้ไขร่าง พ.ร.บ.ที่ดินและสิ่งปลูกสร้าง ปรับปรุงแก้ไขร่าง พ.ร.บ. ตามผลการศึกษาของโครงการศึกษาประเด็นกฎหมายและประเมินผลกระทบของร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง ส่วนนายโสภณ พรโชคชัย เสนอให้จัดเก็บภาษีที่ดินและสิ่งปลูกสร้างอัตราเบื้องต้น 1% ทุกประเภท เป็นต้น

ผู้สื่อข่าวรายงานอีกว่า นอกจากข้อเสนอข้างต้นแล้ว จะมีการรวบรวมความคิดเห็นจากการลงพื้นที่สำรวจและรับฟังความคิดเห็นประชาชนในต่างจังหวัด คือ ชลบุรี เชียงราย สุราษฎร์ธานี อุดรธานี และกรุงเทพมหานคร เพิ่มเติมด้วย จากนั้นคณะกรรมาธิการวิสามัญพิจารณาประเด็นที่มีการแก้ไขเพิ่มเติมให้ได้ข้อยุติทุกมาตรา และเสนอ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่ผ่านการพิจารณาของคณะกรรมาธิการ ให้ สนช.พิจารณาตามขั้นตอนต่อไป