หน่วยจัดเก็บภาษีสหรัฐ เตือนนักเทรดตอบคำถามยื่นภาษีคริปโต 2564

หน่วยงานจัดเก็บภาษีอากรของสหรัฐอเมริกา เตือนนักเทรดคริปโตตอบคำถามการเก็บภาษีคริปโตปี 2564 หากไม่ตอบตามความจริง มีความผิดหรือไม่ ?

วันที่ 26 มีนาคม 2565 รายงานจาก สำนักข่าวเอแอล ระบุว่า ผู้ยื่นคำร้องที่หวังหลีกเลี่ยงความล่าช้าในการคืนเงิน รวมถึงค่าปรับและบทลงโทษต่าง ๆ ที่เป็นไปได้ กำลังได้รับคำเตือนให้ตอบคำถามที่สำคัญเมื่อยื่นภาษีปี 2564

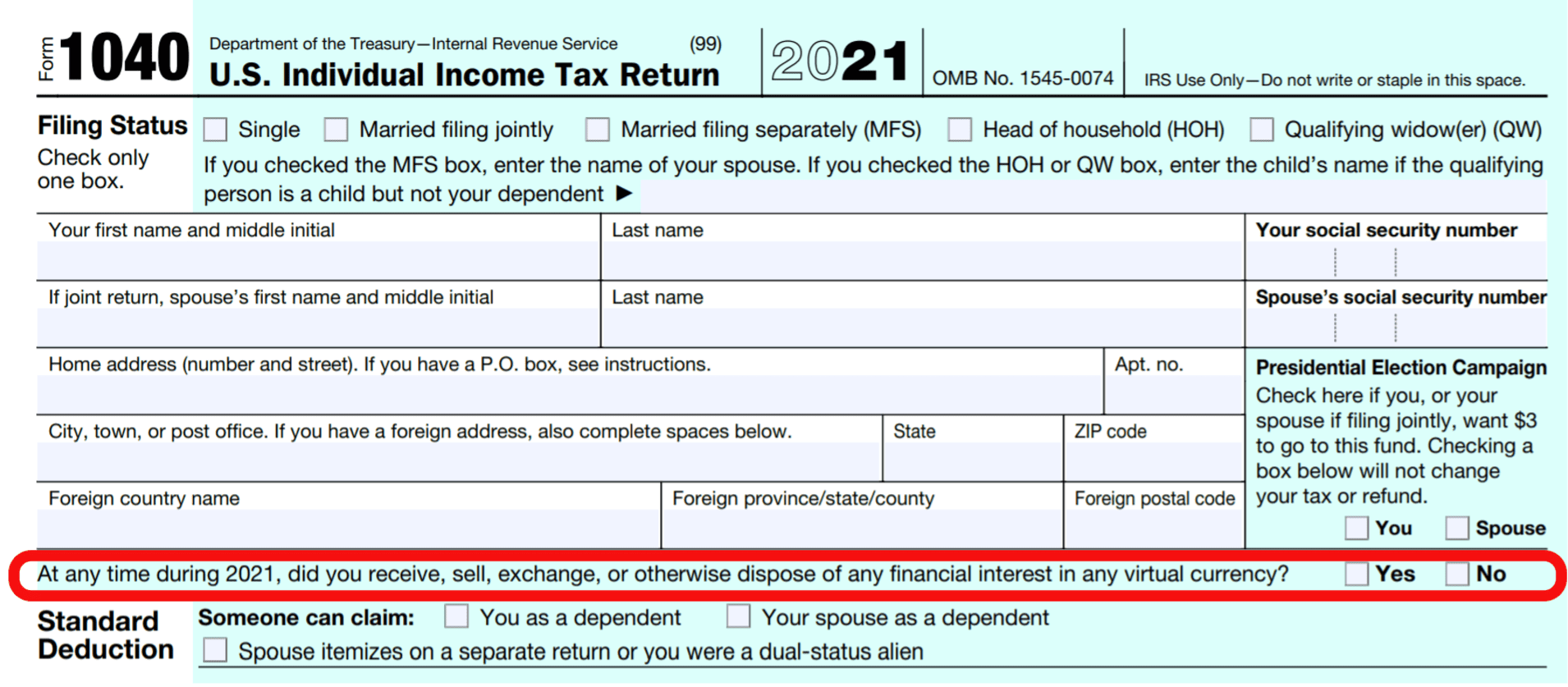

เมื่อเร็ว ๆ นี้ หน่วยงานจัดเก็บภาษีอากรของสหรัฐอเมริกา หรือ IRS ได้ออกคำเตือนให้ตอบคำถามเกี่ยวกับสกุลเงินเสมือนในแบบฟอร์ม 1040 และ 1040-SR ประจำปี 2564 คำถามที่ว่าคือ “ในระหว่างปี 2564 คุณได้รับ ขาย แลกเปลี่ยน หรือจำหน่ายเพื่อผลประโยชน์ทางการเงินในสกุลเงินเสมือนใด ๆ หรือไม่ ?”

ผู้เสียภาษีทั้งหมด ไม่ใช่เพียงผู้ที่เกี่ยวข้องกับการทำธุรกรรมทางสกุลเงินเสมือนในปี 2564 ต้องทำเครื่องหมายในช่อง “ใช่” หรือ “ไม่”

แล้วเราจะทราบได้อย่างไรว่าเราควรตอบ ใช่ หรือ ไม่

หากตอบ ไม่

ผู้เสียภาษีที่เป็นเจ้าของสกุลเงินเสมือนเมื่อใดก็ตามในปี 2564 สามารถทำเครื่องหมายที่ช่อง ไม่ เมื่อไม่ได้ทำธุรกรรมใด ๆ ที่เกี่ยวข้องกับสกุลเงินเสมือนในระหว่างปี หรือกิจกรรมของพวกเขามีเพียงแค่

- ถือสกุลเงินเสมือนในกระเป๋าเงินหรือบัญชีของตนเอง

- การโอนสกุลเงินเสมือนระหว่างกระเป๋าเงินหรือบัญชีของตนเอง

- การซื้อสกุลเงินเสมือนโดยใช้สกุลเงินจริง รวมถึงการซื้อสินค้าโดยใช้แพลตฟอร์มอิเล็กทรอนิกส์สกุลเงินจริง เช่น PayPal และ Venmo

- มีส่วนร่วมในการถือ โอน หรือซื้อสกุลเงินเสมือนตามที่อธิบายไว้ข้างต้น

หากตอบ ใช่

รายการด้านล่างนั้นครอบคลุมกิจกรรมทางสกุลเงินเสมือนที่ต้องตอบ ใช่

- การรับสกุลเงินเสมือนเพื่อชำระค่าสินค้าหรือบริการที่จัดให้

- การรับหรือโอนสกุลเงินเสมือนฟรี (โดยไม่ต้องพิจารณาใดๆ) ที่ไม่ถือเป็นของขวัญโดยสุจริต

- การรับสกุลเงินเสมือนใหม่อันเป็นผลมาจากกิจกรรมการขุดและการ stake

- การรับสกุลเงินเสมือนอันเป็นผลมาจากการฮาร์ดฟอร์ค

- การแลกเปลี่ยนสกุลเงินเสมือนสำหรับทรัพย์สิน สินค้า หรือบริการ

- การแลกเปลี่ยน/แลกเปลี่ยนสกุลเงินเสมือนสำหรับสกุลเงินเสมือนอื่น

- การขายสกุลเงินเสมือน

- การจำหน่ายผลประโยชน์ทางการเงินอื่นใดในสกุลเงินเสมือน

ด้าน ซีเอ็นบีซี รายงานว่า “ทอมมี่ ลูคัส” นักวางแผนทางการเงิน ในออร์ลันโด รัฐฟลอริดา กล่าวว่า การตอบคำถามที่ไม่ถูกต้องนั้นอาจลดผลตอบแทนหรือกำไรที่ควรได้รับ

คุณอาจตอบว่าไม่ หากคุณซื้อและถือสกุลเงินดิจิทัลด้วยเงินเหรียญสหรัฐฯ หรือโอนสินทรัพย์ดิจิทัลระหว่างกระเป๋าเงินของคุณ

อย่างไรก็ตาม คุณจะต้องตอบ ใช่ หากได้ขายคริปโต แลกเปลี่ยนสกุลเงินเสมือนหนึ่งเป็นอีกสกุลเงินหนึ่ง, ใช้สำหรับการซื้อ, รับเป็นการชำระเงิน, ได้มาโดยการขุดหรือการ Stake และอื่น ๆ

ลูคัส กล่าวว่า “หากคุณตอบว่าใช่ แปลว่าคุณกำลังตั้งสถานะตัวเอง และกรมสรรพากรสามารถมองหากำไรหรือขาดทุนจากเงินทุนบางประเภทของคุณ” โดยอธิบายว่าหากตอบไม่ตรงกันอาจทำให้เกิดการตรวจสอบจาก IRS ได้อย่างไร และอาจเกิดปัญหาใหญ่กว่าถ้าคุณมีกิจกรรมที่ต้องเสียภาษีและตอบว่าไม่ ผู้เชี่ยวชาญกล่าว

“ไรอัน โลซี” ผู้สอบบัญชีรับอนุญาต จากริชมอนด์ และรองประธานบริหารของ บริษัท บัญชี PIASCIK เผยว่า “หากพวกเขาสามารถจับได้ว่าคุณโกหกในเอกสารของรัฐบาล สามารถลงโทษได้ด้วยข้อหาให้การเท็จ”

หากคุณไม่แน่ใจในการรายงาน คุณอาจขอคำแนะนำจากผู้เชี่ยวชาญด้านภาษีที่มีความเชี่ยวชาญด้านคริปโต แต่อาจกลายเป็นเรื่องท้าทายมากขึ้นเมื่อใกล้ถึงเส้นตายวันที่ 18 เมษายนนี้

สิ่งที่ต้องรู้เกี่ยวกับภาษีคริปโต

คริปโต อาจได้กำไรส่วนทุนเมื่อทำการแลกเปลี่ยนหรือขายทำกำไร การแลกเปลี่ยนเหรียญดิจิทัล การจ่ายเงินเป็นเหรียญสหรัฐ หรือแม้แต่การซื้อ ทั้งหมดนี้อาจะเป็นสาเหตุที่ต้องเสียภาษี โลซีกล่าว

กำไรหรือขาดทุนคือส่วนต่างระหว่างราคาซื้อของคุณ และมูลค่าเมื่อขายหรือแลกเปลี่ยน และอัตราภาษีของคุณขึ้นอยู่กับระยะเวลาการเป็นเจ้าของ

หากคุณถือครองสินทรัพย์ดิจิทัลมานานกว่าหนึ่งปี คุณอาจมีสิทธิ์ได้รับอัตรากำไรจากการลงทุนระยะยาว 0%, 15% หรือ 20% ขึ้นอยู่กับรายได้ที่ต้องเสียภาษีของคุณ

อย่างไรก็ตาม นักลงทุนคริปโตจำนวนมากขายหรือแลกเปลี่ยนบ่อยขึ้น ตามการสำรวจของซีเอ็นบีซี ซึ่งก่อให้เกิดการเพิ่มทุนในระยะสั้น โดยเรียกเก็บจากอัตราภาษีเงินได้ปกติ สูงถึง 37% สำหรับผู้มีรายได้สูงสุด

ที่แย่ไปกว่านั้น การคำนวณใบเรียกเก็บภาษีคริปโตของคุณ อาจะไม่ใช่เรื่องง่ายด้วยการรายงานเพียงการแลกเปลี่ยนสกุลเงินดิจิทัล

จะเกิดอะไรหากไม่รายงาน

หากไม่รายงานกิจกรรมที่เสียภาษี อาจต้องเผชิญกับการตรวจสอบจาก IRS ซึ่งอาจโดนเก็บดอกเบี้ย ค่าปรับ หรือแม้แต่ค่าใช้จ่ายทางอาญา

“เดวิด คานีโด” ผู้สอบบัญชีรับอนุญาต และผู้เชี่ยวชาญด้านภาษี กล่าวว่าอาจถือได้ว่าเป็นการหลีกเลี่ยงภาษีหรือการฉ้อโกง แม้ว่าโอกาสของการตรวจสอบโดย IRS จะต่ำ เนื่องจากมีพนักงานที่จำกัดในหน่วยงาน แต่เจ้าหน้าที่อาจเรียกค่าปรับจำนวนมากขึ้น

ตัวอย่างเช่น การซื้อบิตคอยน์ในปี 2555 กับการจ่ายเงินหลายล้านเหรียญในปี 2564 มีความแตกต่างกันมากเมื่อเทียบกับการซื้อขายขนาดเล็กที่มีกำไรเพียง 100 เหรียญ แต่คุณต้องเปิดเผยทุกอย่างไม่ว่าอย่างไรก็ตาม

“คุณกำลังเล่นกับไฟถ้าคุณไม่รายงาน” เขากล่าว

แม้ว่า IRS จะมีการตรวจสอบข้อผิดพลาดในระยะเวลาสามปี แต่ไม่มีข้อจำกัดในการฉ้อโกง เขากล่าวเสริม

“ช่องโหว่อันดับหนึ่งที่กรมสรรพากรค้นพบเกี่ยวกับการโกงภาษีคืออดีตหุ้นส่วนธุรกิจหรืออดีตคู่สมรส” โลซี จาก PIASCIK กล่าว