รายงานเวิลด์แบงก์ : GDP เอเชียตะวันออกและแปซิฟิกโตช้าลง ใช้เทคฯมากกว่าแรงงาน

ธนาคารโลก (World Bank) รายงานอัพเดทเศรษฐกิจภูมิภาคเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific : EAP) ฉบับเดือนตุลาคม 2025 กำลังชะลอตัวลงหรือทรงตัว การส่งออกและการใช้แรงงาน ถูกแทนที่ด้วยเทคโนโลยี

ธนาคารโลก (World Bank) รายงานอัพเดทเศรษฐกิจภูมิภาคเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific : EAP) ฉบับเดือนตุลาคม 2025 ระบุว่า การเติบโตในกลุ่มประเทศ EAP กำลังชะลอตัวลงหรือทรงตัว อันเนื่องมาจากปัญหาภายในที่ยังฝังแน่น ประกอบกับปัจจัยภายนอกที่ไม่เอื้ออำนวย

ธนาคารโลกรายงานว่า ประชาชนในภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) เคยเจริญรุ่งเรือง เพราะการเติบโตที่เน้นการส่งออกและการใช้แรงงานหนัก ซึ่งสร้างอาชีพที่มีประสิทธิภาพให้แก่ภูมิภาค อย่างไรก็ดี ปัจจุบันแรงงานในภูมิภาคต้องรับมือกับเทคโนโลยี เช่น การใช้หุ่นยนต์ ปัญญาประดิษฐ์ (AI) และแพลตฟอร์มดิจิทัล ที่เพิ่มมากขึ้น

การเติบโตของเศรษฐกิจ (GDP)

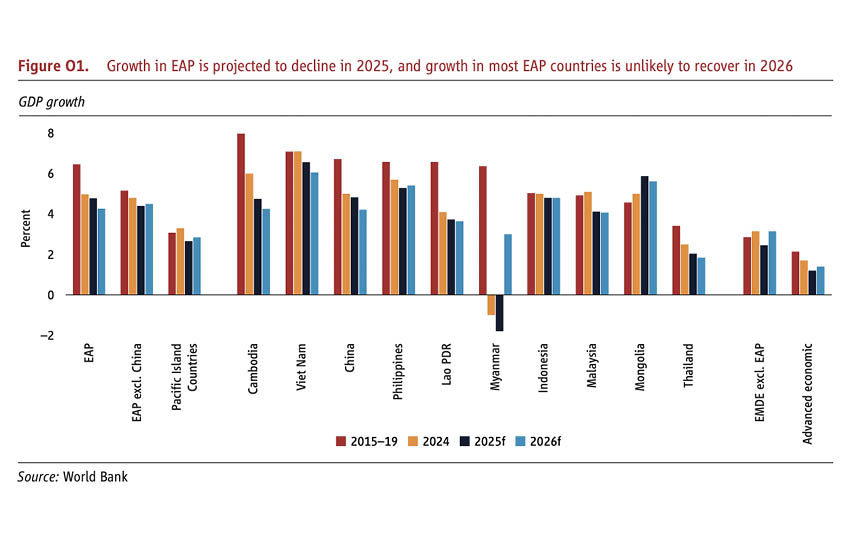

รายงานฉบับล่าสุด คาดการณ์ว่า การเติบโตของเศรษฐกิจ (GDP) ในภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ในปี 2025 จะอยู่ที่ 4.8% ขณะที่ปี 2026 จะอยู่ที่ 4.3% โดยลดลงจากปี 2024 ซึ่งอยู่ที่ 5.0%

โดยเวียดนามเป็นผู้นำด้วยอัตราการเติบโต 6.6% ตามด้วยมองโกเลีย ที่ 5.9%

ขณะที่ไทยได้รับการปรับการคาดการณ์เพิ่ม โดยคาดว่า ในปี 2025 มีแนวโน้มเติบโตที่ 2.0% เพิ่มจากรายงานฉบับเดือนเมษายน 2025 ซึ่งคาดการณ์ไว้ที่ 1.6% อย่างไรก็ดี คาดการณ์ว่า ในปี 2026 ไทยจะมีการเติบโตที่ 1.8%

ประเทศจีนซึ่งมีขนาดเศรษฐกิจใหญ่ที่สุดในภูมิภาค ถูกคาดการณ์ว่า การเติบโตจะลงจาก 4.8% ในปี 2025 เหลือเพียง 4.2% ในปี 2026 เนื่องจากคาดว่า การส่งออกจะชะลอตัวลง และมาตรการกระตุ้นเศรษฐกิจมีแนวโน้มลดลง จากปัญหาหนี้สาธารณะที่เพิ่มสูงขึ้น รวมถึงการชะลอตัวเชิงโครงสร้างอย่างต่อเนื่อง

ในกลุ่ม ASEAN-5 หรือ ประเทศเศรษฐกิจขนาดใหญ่ที่สุด 5 ชาติในอาเซียน ได้แก่ อินโดนีเซีย มาเลเซีย ฟิลิปปินส์ สิงคโปร์ และไทย การเติบโตรวมทั้งหมดคาดว่าจะอยู่ที่ 4.6% ในปี 2025 และ 4.5% ในปี 2026

ปัจจัยภายนอกที่ไม่เอื้ออำนวย

ธนาคารโลกรายงานว่า การเติบโตของ GDP ในภูมิภาคเอเชียตะวันออกและแปซิฟิก (EAP) ยังคงสูงกว่าค่าเฉลี่ยทั่วโลก แต่คาดการณ์ว่า จะชะลอตัวลงในปี 2025 และลดลงอีกในปี 2026 โดยเกิดจากปัญหาภายในยังฝังแน่น ประกอบกับปัจจัยภายนอกที่ไม่เอื้ออำนวย 3 ประการ คือ

- ข้อจำกัดทางการค้า (Trade Restriction)

- ความไม่แน่นอนของนโยบายเศรษฐกิจ (Elevated policy uncertainty)

- เศรษฐกิจโลกชะลอตัวลง (Lower global growth)

ข้อจำกัดทางการค้า (Trade Restriction)

มาตรการกีดกันทางการค้าของประธานาธิบดีโดนัลด์ ทรัมป์ ผู้นำสหรัฐ ก่อให้เกิดความท้าทายสำคัญต่อเศรษฐกิจในภูมิภาค EAP ซึ่งเปราะบางเป็นพิเศษต่อความผันผวนของอุปสงค์ภายนอก

วันที่ 2 เมษายน 2025 สหรัฐได้ประกาศใช้มาตรการภาษีตอบโต้ (reciprocal tariffs) กับประเทศคู่ค้าส่วนใหญ่ ก่อนที่มาตรการจะมีผลบังคับใช้จริงเมื่อวันที่ 7 สิงหาคมที่ผ่านมา แม้อัตราภาษีจะต่ำกว่าที่ประกาศในครั้งแรก แต่ก็ยังสูงกว่าอัตราภาษีที่สหรัฐเคยใช้กับสินค้าส่งออก ของกลุ่มประเทศ EAP ก่อนเดือนเมษายน 2025 อย่างเห็นได้ชัด

นอกจากนี้แล้ว ภาษีสำหรับสินค้าสวมสิทธิ์จากจีนเพื่อส่งไปสหรัฐ ยังสร้างความไม่แน่นอนให้ภาคส่งออกมากขึ้น เนื่องจากสหรัฐยังไม่เปิดเผยรายละเอียดในการพิจารณาลักษณะสินค้าดังกล่าว

ความไม่แน่นอนของนโยบายเศรษฐกิจ (Elevated policy uncertainty)

ความไม่แน่นอนที่เพิ่มขึ้น ส่งผลลบทั้งทางตรงและทางอ้อมต่อเม็ดเงินลงทุนและการจ้างงานในภูมิภาค EAP ผ่านกลไกทางเศรษฐกิจที่จับต้องได้ เช่น การลงทุน การบริโภค หรือการผลิต ส่งผลให้อุปสงค์ภายนอกลดลง การค้าลดลง และการบริโภครวมถึงการลงทุนถูกชะลอตัวลง

เศรษฐกิจโลกชะลอตัวลง (Lower global growth)

เศรษฐกิจในภูมิภาค EAP ได้รับผลกระทบจากการพัฒนาในประเทศเศรษฐกิจขนาดใหญ่ ผ่านความเชื่อมโยงทางการค้าและการเงิน การชะลอตัวของประเทศอื่น ๆ ทั่วโลก จะส่งผลกระทบในเชิงลบอย่างมีนัยสำคัญต่อกลุ่มประเทศ EAP ที่กำลังพัฒนา โดยผลกระทบส่วนใหญ่มาจากอุปสงค์ภายนอกที่อ่อนแอลง ราคาสินค้าโภคภัณฑ์ที่ลดลง และภาวะทางการเงินที่ตึงตัวขึ้น (Tighter financial conditions)

ประชากรวัยทำงานลดลง

ธนาคารโลกคาดการณ์ว่า ประชาการในวัยทำงาน (working-age) จะลดลงประมาณ 200 ล้านคน ในช่วงระหว่างปี 2025-2050 โดยประเทศไทยและจีนมีสัดส่วนประชากรสูงวัยจำนวนมาก ขณะที่อินโดนีเซียและกัมพูชากลับมีสัดส่วนประชากรวัยหนุ่มสาวจำนวนมาก

แม้อัตราการจ้างงานของภูมิภาค EAP ในแต่ละประเทศจะสูงกว่า 95% แต่กลับมีอัตราการจ้างงานประชากรวัยหนุ่มสาวลดลง โดยเฉพาะในจีน อินโดนีเซีย มาเลเซีย และมองโกเลีย

สำหรับประเทศที่มีประชากรวัยทำงานคงที่หรือลดลง จำเป็นต้องบริหารจัดการอัตราส่วนการพึ่งพิงที่เพิ่มขึ้น และต้องพึ่งพาปัจจัยอื่นที่ไม่ใช่การเติบโตของประชากร ในการขับเคลื่อนเศรษฐกิจ อย่างไรก็ดี ความท้าทายร่วมกันในภูมิภาค EAP คือ การยกระดับคุณภาพของตำแหน่งงาน

นายคาร์ลอส เฟลิเป้ ฮารามิโย (Carlos Felipe Jaramillo) รองประธานธนาคารโลก ประจำภูมิภาคเอเชียตะวันออกและแปซิฟิก กล่าวว่า ภูมิภาคนี้กำลังเผชิญกับความขัดแย้งด้านการจ้างงาน (jobs paradox) คือ มีการเติบโตทางเศรษฐกิจที่เข้มแข็ง แต่กลับสร้างแรงงานที่มีคุณภาพได้ไม่เพียงพอ

“ความกล้าที่จะปฎิรูป เพื่อขจัดอุปสรรคในการเข้าสู่ตลาดและการแข่งขันอย่างมั่นคง จะช่วยปลดล็อกเงินทุนภาคเอกชน และเปิดโอกาสให้บริษัทที่มีพลวัตและประสิทธิภาพ สามารถเติบโตและสร้างโอกาสการจ้างงานใหม่ ๆ ได้” นายคาร์ลอสกล่าว

ใช้เทคโนโลยีมากกว่าแรงงาน

การเข้ามาของเทคโนโลยี ทำให้ภูมิภาค EAP ซึ่งมีจุดเด่นในด้านแรงงานหนัก ต้องเจอวิกฤตการใช้เทคโนโลยีมากกว่าแรงงานมนุษย์ รายงานฉบับนี้ธนาคารโลกมุ่งเน้นให้มีการปฎิรูป

- เพิ่มขีดความสามารถของมนุษย์และปรับโครงสร้างด้านดิจิทัลพื้นฐาน

- เพิ่มการแข่งขันในภาคบริการ

- กำหนดนโยบาย เพื่อให้เกิดความสมดุลระหว่างโอกาสในการทำงานและทักษะของประชากร

การพัฒนาที่รวดเร็วของเอไอ เครื่องจักร และแพลตฟอร์มดิจิทัล จำเป็นต้องมีทักษะความรู้ชุดใหม่ ความว่องไว และการปรับตัว โดยผ่านความร่วมมือจากทั้งภาคธุรกิจ แรงงาน และผู้มีอำนาจในการกำหนดนโยบาย

นายอาดิตยา แมตทู (Aaditya Mattoo) หัวหน้านักเศรษฐศาสตร์ ภูมิภาคเอเชียตะวันออกและแปซิฟิก ธนาคารโลก ระบุว่า การเติบโตที่เน้นการส่งออกและการใช้แรงงานของเอเชียตะวันออก ช่วยยกระดับชีวิตผู้คนนับพันล้านคนให้พ้นจากความยากจนในช่วงสามทศวรรษที่ผ่านมา แต่ตอนนี้ภูมิภาคกำลังเผชิญกับความท้าทายคู่ขนาน คือ การกีดกันทางการค้า และ การแทนที่แรงงานด้วยระบบอัตโนมัติ”

“การปฏิรูประบบธุรกิจและการพัฒนาการศึกษา จะสามารถสร้างวงจรที่เป็นประโยชน์ระหว่าง โอกาส และ ศักยภาพ นำไปสู่การเติบโตและตำแหน่งงานที่มีคุณภาพมากขึ้น” นายอาดิตยากล่าว