ซีอีโอ KBANK เปิดโรดแมป ESG พลิกเกมธุรกิจการเงิน

“ถ้าเราไม่ทำในเรื่อง ESG เราจะสูญเสียความเชื่อมั่น ผู้ลงทุนและลูกค้าจะขาดความเชื่อมั่นกับเรา จะเสียชื่อเสียง และสูญเสียโอกาสในการทำธุรกิจไป อย่างไรก็ดี อันนี้เป็น Business Opportunity แปลว่า ESG ไม่ใช่เรื่องของ CSR ไม่ใช่เรื่องของการกุศล แต่เป็นเรื่องของธุรกิจล้วน ๆ”

นี่เป็นคำประกาศของ “ขัตติยา อินทรวิชัย” ประธานเจ้าหน้าที่บริหาร ธนาคารกสิกรไทย (KBANK) ที่กล่าวไว้อย่างทรงพลังในงานสัมมนา “ESG Forum” ที่จัดโดยหนังสือพิมพ์ “ประชาชาติธุรกิจ” หัวข้อ “จุดเปลี่ยน…ศักยภาพใหม่เศรษฐกิจไทย” เมื่อวันที่ 21 ก.ย.ที่ผ่านมา

ESG โอกาสธุรกิจ

โดย “ขัตติยา” เริ่มต้นด้วยการกล่าวถึงเศรษฐกิจไทยว่า สดใสมีอนาคตแน่ แต่โจทย์ก็คือ เศรษฐกิจกำลังฟื้นตัว แล้วแต่ละบริษัทจะคว้าโอกาส หรือร่วมกันคว้าโอกาสนี้ได้อย่างไร เพราะโลกกำลังเปลี่ยนไป ทั้งโครงสร้างประชากรที่ทำให้โครงสร้างลูกค้าเปลี่ยนไป

โครงสร้างพนักงาน, โครงสร้างแต่ละกลุ่ม แต่ละอายุ, ความชอบและพฤติกรรมที่เปลี่ยนไป, กฎ ระเบียบ การกำกับ (Regulation), Data Security, Climate Change ซึ่งรวม ๆ แล้ว ก็คือ ESG (สิ่งแวดล้อม (Environmental) สังคม (Social) และบรรษัทภิบาล (Governance)

ESG จะส่งผลกระทบต่อผู้มีส่วนได้ส่วนเสีย (Stakeholder) ของแบงก์ ที่แบ่งเป็น 6 กลุ่ม คือ 1.ลูกค้า ที่พบว่า ลูกค้ากลุ่มใหญ่พร้อมจะจ่ายมากขึ้น หากผลิตภัณฑ์ของแบงก์ผ่านเกณฑ์ ESG เป็นมิตรกับสิ่งแวดล้อม 2.พนักงาน สิทธิมนุษยชนและการทำให้พนักงานมีคุณค่ากับองค์กร ซึ่งจะช่วยยกระดับ ESG ของแบงก์เพิ่มขึ้นเรื่อย ๆ

3.นักลงทุน ซึ่งตอนนี้ก่อนจะตัดสินใจลงทุน จะพิจารณาว่าแบงก์ผ่านเกณฑ์ ESG Risk หรือไม่ ซึ่งหากไม่ผ่าน ก็จะไม่ลงทุน โดยวันนี้ผู้ถือหุ้นของแบงก์มีความเข้าใจการลงทุนเรื่อง ESG มากขึ้น 4.ผู้กำกับ (Regulator) กฎ ระเบียบ ข้อบังคับต่าง ๆ ที่จะให้ความสำคัญกับ Consumer Protection, Data Security ฯลฯ และผลักดันให้แบงก์เปลี่ยนถ่ายไปสู่อนาคตที่มีเรื่อง ESG เป็นกติกา

5.คู่ค้า (Supplier) และพันธมิตร (Partner) จะต้องเลือกที่มีปรัชญา มีอุดมการณ์ในเรื่อง ESG เหมือนกัน และ 6.สังคม-ชุมชน ที่รู้ว่าวันนี้ปัญหาสิ่งแวดล้อมต่าง ๆ เป็นปัญหาใหญ่ของโลก และเป็นเรื่องของคนยุคนี้ ชาตินี้ ไม่ใช่ชาติหน้า

“นี่คือ Stakeholder 6 คนที่เราต้องดูแล และถ้าเราไม่ทำเรื่อง ESG ทั้งหมด เราจะสูญเสียความเชื่อมั่น ผู้ลงทุน ลูกค้าจะขาดความเชื่อมั่นกับเรา จะเสียชื่อเสียง และสูญเสียโอกาสในการทำธุรกิจไป”

8 ปัจจัยหนุน ESG สำเร็จ

“ขัตติยา” กล่าวว่า หากต้องการทำ ESG ให้ประสบความสำเร็จ จะต้องมี 8 ปัจจัย ซึ่งสำคัญที่สุด คือ 1.Mindset ต้องเป็น Game Changer ต้องมีความต้องการสร้างการเปลี่ยนแปลง 2.ทำได้ด้วยต้นทุนที่ถูกที่สุด ต่ำที่สุด คือต้องรักษ์โลกด้วย และได้ราคาถูกด้วย ซึ่งจะช่วยให้ขยายกลุ่มลูกค้าได้กว้างขึ้น 3.การหาเงินทุน ซึ่งควรจะระดมทุนจากลูกค้ากลุ่มแรกที่ซื้อผลิตภัณฑ์ จะทำให้ธุรกิจระดมทุนได้ง่ายขึ้น

4.เมื่อประสบความสำเร็จ และต้องขยายตลาด จะต้องมีความสามารถในการขยายตลาดด้วยการ Copy/Paste ไม่ต้องทำทีละชิ้น 5.ทำงานร่วมกับ Ecosystem ไปคนเดียวไม่ได้ ต้องไปทั้งซัพพลายเชน ทั้งคู่ค้าและลูกค้า

6.การดำเนินงาน (Operation) จะต้องยั่งยืน ทั้งผลิตภัณฑ์และกระบวนการ 7.คน เมื่อ ESG เป็นเรื่องธุรกิจและจะสร้างรายได้ให้มากขึ้น แปลว่า คนที่ทำตรงนี้จะขาดแคลน ดังนั้นโจทย์ใหญ่ คือ ต้องหาคนที่เก่งที่มีอุดมการณ์เดียวกันให้ได้ และ 8.Low cost of financing ต้องวางแผนให้ดี เพื่อให้ต้นทุนการเงินที่ต่ำที่สุด

“ใน 1 ถึง 8 ข้อนี้ ธนาคารพาณิชย์น่าจะสนับสนุนได้ อย่างน้อยก็เรื่องเงินทุน, การทำงานร่วมกันเป็น Ecosystem และการวางแผนระดมทุนให้ได้ต้นทุนทางการเงินที่ต่ำที่สุด”

โดยจากกรณีศึกษาของกสิกรไทยเอง พบว่าบทบาทของธนาคารพาณิชย์มี 2 บทบาทด้วยกัน คือ 1.แบงก์เป็นสมาชิกของสังคมนี้ (Responsible Corporate CITIZEN) ในความเป็นบริษัทที่ต้องทำ ESG และ 2.ในฐานะธนาคาร (Financial Service Provider) ซึ่งจะมี Impact มากกว่าบทบาทแรก เพราะมีทั้งเงินให้สินเชื่อ เงินลงทุน และคำแนะนำที่ครบวงจร พร้อมที่จะให้กับลูกค้าที่ต้องการเปลี่ยนไปสู่ยุค ESG

หนุนเข้าถึงบริการการเงิน

สำหรับบทบาทแรก กสิกรไทยต้องการ “เพิ่มอำนาจให้ทุกชีวิต และทุกธุรกิจของลูกค้า” ภายใต้ยุทธศาสตร์หลัก “Bank of Sustainability” ไม่ว่าจะเป็นเรื่องสินเชื่อ การชำระเงิน การไปต่างประเทศ หรือการบริหารความมั่งคั่ง (Wealth Management) ทั้งเงินฝากและลงทุน จะต้องคิดภายใต้ความยั่งยืนทุกอย่าง

ทั้งนี้ บทบาท ESG ที่กสิกรไทยจะทำ อาทิ การช่วยให้เกิดเข้าถึงบริการทางการเงิน เพราะจากผลสำรวจพบว่า 96-99% ของคนที่มีผลิตภัณฑ์การเงิน ซึ่งอาจจะอยู่ในรูปเงินฝาก เงินโอน หรือบัตร ATM แต่พบว่ามีคนที่เข้าถึงสินเชื่อในระบบไม่ถึงครึ่ง หรือมีแค่ 45% และอีก 55% ไม่สามารถเข้าถึงบริการทางการเงินที่ดีได้

“เรากำลังหลอมรวม DNA เป็น ‘แชลเลนเจอร์แบงก์’ ตั้งใจปล่อยกู้ให้คนที่เข้าไม่ถึงทางการเงิน เพราะเรามีจุดแข็ง ทีมไอทีแกร่ง ทีมเครดิตที่ดี เพื่อให้คนเป็นล้าน ๆ คน ล้าน ๆ ธุรกิจ เอสเอ็มอี ไมโคร นาโน สามารถเข้าถึงบริการทางการเงินได้อย่างรวดเร็ว ได้อย่างง่ายดาย และในราคาที่ยุติธรรม ไม่ใช่ดอกเบี้ยแบบนอกระบบ ซึ่งจะทำให้คนรุ่นใหม่เป็นในสิ่งที่เขาอยากเป็นได้ และสุดท้าย เขาทำธุรกิจกันไปได้ ก็จะช่วย Unlock Potential ของประเทศได้ด้วย”

ซีอีโอกสิกรไทยกล่าวว่า แบงก์สามารถตอบโจทย์ลูกค้าที่เข้าไม่ถึงบริการทางการเงินได้ ด้วยการทั้งในแง่ Business Return และ Business Opportunity เพราะแบงก์ไม่ใช่องค์กรการกุศล แต่แบงก์ก็จะได้ Data เพิ่ม จากกลุ่มที่ไม่เคยให้กู้ เช่น กลุ่มอาชีพอิสระ เป็นต้น ซึ่งสุดท้ายจะทำให้เกิดพลังบวกและผลที่ดีต่อเศรษฐกิจไทย

“หลังจากเราออกแคมเปญไป มีคนสมัครกว่า 7 แสนราย ซึ่งนอกจากบริการทางการเงิน เราต้องให้ความรู้ด้านการเงินด้วย ซึ่งหากเราไปคนเดียวไม่ได้ ก็ไปกับพันธมิตร เช่น LINE และคาราบาวที่ทำ “ร้านถูกดี” นี่ก็ตั้งใจทำให้กับร้านค้าเล็ก ๆ เราลงทุนไป 1.5 หมื่นล้านบาท และการร่วมกับ JMT ในเรื่องของการติดตามหนี้ (Collection) เพราะกลุ่มนี้เป็นธุรกิจที่ธนาคารยังไม่เข้าใจดี เราก็ไปกับพันธมิตร”

ทุ่ม 2 แสนล้านหนุนธุรกิจสีเขียว

นอกจากนี้การมุ่งสู่ธุรกิจสีเขียว (Green) นั้น ซีอีโอหญิง KBANK กล่าวว่า กสิกรไทยมีความมุ่งมั่นในเรื่องของ Green โดยในปี 2030 (พ.ศ. 2573) Operation ของแบงก์จะเป็น Net Zero (การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์)

และในปี 2050 (พ.ศ. 2593) พอร์ตสินเชื่อจะเป็น Carbon Neutral (การปล่อยคาร์บอนเข้าสู่ชั้นบรรยากาศเท่ากับปริมาณคาร์บอนที่ถูกดูดซับกลับคืนมาผ่านป่า หรือวิธีการอื่น) และในปี 2065 (พ.ศ. 2608) จะเป็น Net Zero Carbon (ปล่อยคาร์บอนเป็นศูนย์) ซึ่งสอดคล้องไปกับประเทศ

“เราเตรียมวงเงินไว้ 2 แสนล้านบาท เพื่้อสนับสนุนให้ลูกค้าเปลี่ยนผ่านตัวเองไปพร้อม ๆ กับเรา เราไม่ได้ไปคนเดียว และเวลาเราซื้อของจากซัพพลายเออร์ จากพันธมิตร ถ้าใครไม่ผ่านเกณฑ์ เราก็จะไม่ทำงานด้วย นี่คือบทบาทของการเป็นสมาชิกในสังคม

ซึ่งจะเห็นการกำหนดเป้าหมายของกสิกรไทยอย่างชัดเจนในเรื่องเหล่านี้ อย่างเรื่องรถยนต์ ก็จะเปลี่ยนทั้งหมดให้เป็น EV (รถยนต์ไฟฟ้า) แต่ต้องสอดคล้องไปกับบริบทของประเทศด้วย นอกจากนี้ ตึก อาคาร ก็จะออกแบบให้ Sustainability ดังนั้นเราไม่ได้มาเล่น ๆ มีการตั้งเป้า มีการวัดผล และกำหนดสิ่งที่ต้องทำอย่างชัดเจน”

สแกนพอร์ต 2 ล้านล้านปรับสู่กรีน

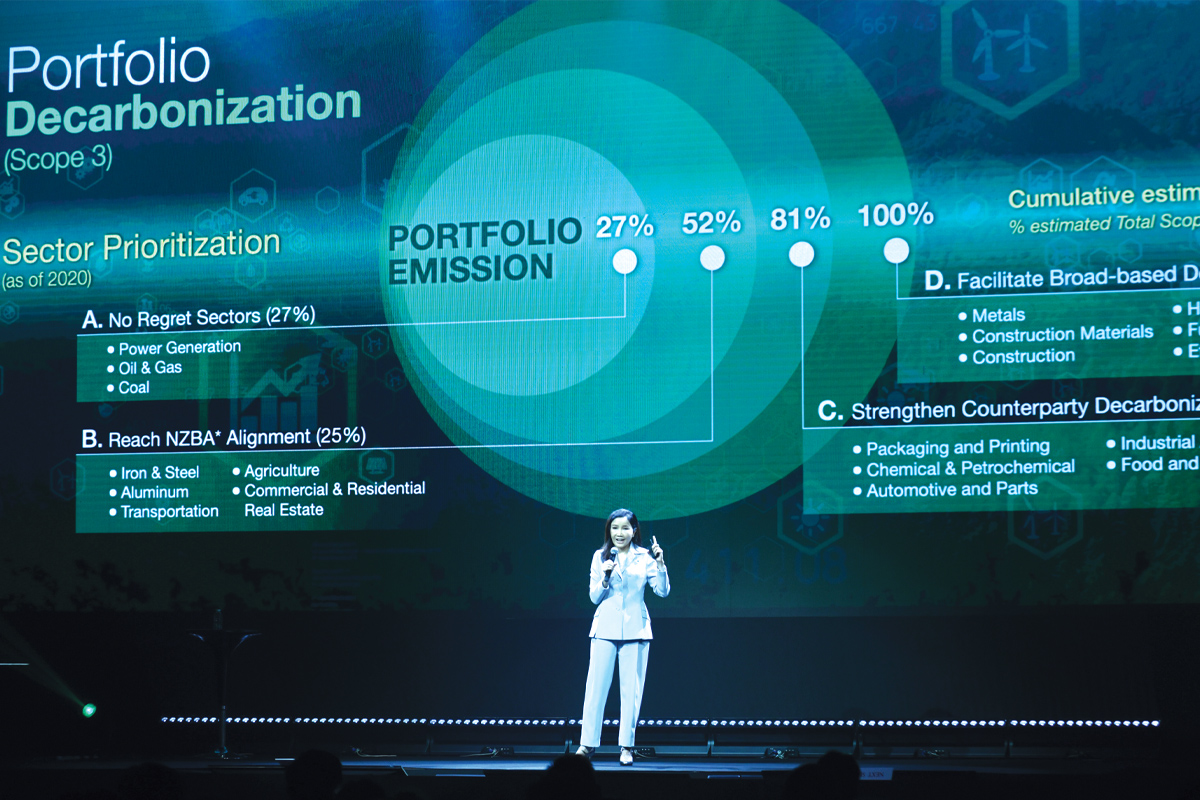

ต่อไปพอร์ตสินเชื่อของธนาคารที่มี 2 ล้านล้านบาท ซึ่งคงไม่สามารถทำให้ลูกค้ากลายเป็น “Net Zero Carbon” ได้ในทีเดียว แต่สิ่งที่ธนาคารทำคือ วิเคราะห์พอร์ตที่มีอยู่ มีอุตสาหกรรมไหนที่ปล่อยก๊าซเรือนกระจกมากที่สุด และหารือร่วมกับลูกค้าในการหาแนวทางเปลี่ยนผ่านไปด้วยกัน โดยดูบริบทของประเทศ เพื่อทำให้สอดคล้องกัน

ทั้งนี้ จะแบ่งเป็น 4 กลุ่ม คือ 1.No Regret Sector เช่น โรงไฟฟ้า Oil & Gas และถ่านหิน เป็นต้น ซึ่งเป็นกลุ่มที่ธนาคารเตรียมพูดคุยกันเป็นกลุ่มแรก 2.Reach NZBA Aligment เช่น เหล็กและโลหะ เป็นต้น 3.Facilitate Broad-based Decarbonization เช่น การก่อสร้าง เฟอร์นิเจอร์และไม้ เป็นต้น และ 4.Strengthen Counterparty Decarbonization เช่น บรรจุภัณฑ์ แพ็กเกจกิ้ง และอาหาร-เครื่องดื่ม เป็นต้น

“เราจะทยอยคุยกับลูกค้าจนครบทั้ง 100% อย่างเช่น กลุ่มโรงไฟฟ้าถ่านหิน เราจะไม่ปล่อยโรงไฟฟ้าถ่านหินอีกแล้ว นอกจากโรงไฟฟ้านั้นต้องการจะเปลี่ยนกระบวนการผลิต หรือวิธีอะไรก็ตามเพื่อให้เกิด Net Zero ขึ้น และพอร์ตโฟลิโอใหม่ ๆ ที่ยังอยู่จะผ่อนชำระหมดภายในปี 2030 นี่คือวิธีทำของเรา”

สุดท้าย ซีอีโอหญิง KBANK กล่าวย้ำว่า ความท้าทายของ ESG คือ ไม่ใช่ CSR แต่คือโอกาสในการทำธุรกิจ ใครคว้าได้ จะได้ประโยชน์ ใครคว้าไม่ได้ ก็จะล้าหลังเพื่อน ESG จึงเป็นประเภทหนึ่งของ Disruption ใครไม่ทำก็เหนื่อย อย่างไรก็ดี การทำ ESG ไม่ง่าย เพราะโจทย์ซับซ้อนมาก

“เราไม่รู้ว่าคนไหน Green จริง หรือไม่จริง หากทำเร็วมากไป ด้วยต้นทุนที่สูง ลูกค้าก็จะไม่ไหว หรือปล่อยสินเชื่อโดยไม่ได้ดู ก็อาจกลายเป็นความเสี่ยงที่จะเกิดเป็นหนี้เสียได้ จะต้องรักษาสมดุลให้ได้ และท้ายที่สุด Sustainability เป็นสิ่งที่ต้องทำต่อเนื่องและไม่มีวันจบ แต่สิ่งสำคัญคือ ต้องทำไปด้วยกันทั้ง Ecosystem ทั้งประเทศและโลกนี้”

- กสิกรไทย ทุ่ม 2 แสนล้าน หนุนธุรกิจปรับตัวสู่ ESG

- GC ชี้ ESG จุดเปลี่ยนธุรกิจ มุ่งเป้าผลิตภัณฑ์ Bio-based แทนพลาสติก

- ESG นำมาสู่จุดเปลี่ยน กทม. ทัดเทียมมหานครอื่นในโลก