เงินบาททำสถิติอ่อนค่าสุดในรอบ 16 ปีครั้งใหม่ จับตาปัจจัยสำคัญสัปดาห์หน้า

เงินบาท-ดอลลาร์

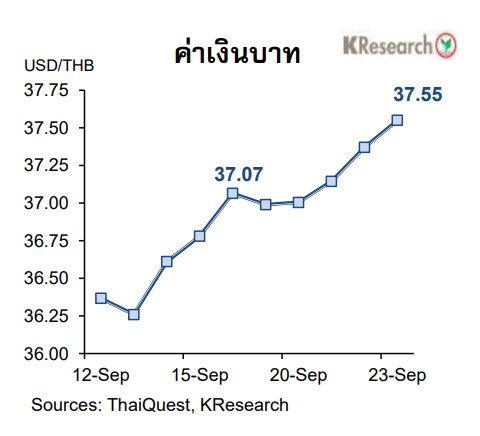

เงินบาทแตะระดับอ่อนค่าสุดในรอบเกือบ 16 ปี นับตั้งแต่เดือนต.ค. 2549 โดยยังคงอ่อนค่าสอดคล้องกับเงินหยวนและสกุลเงินเอเชียอื่นๆ ท่ามกลางสัญญาณเร่งขึ้นดอกเบี้ยของสหรัฐฯ SET Index เคลื่อนไหวผันผวนตลอดสัปดาห์ ก่อนจะร่วงหนักช่วงปลายสัปดาห์ตามทิศทางตลาดหุ้นต่างประเทศจากความกังวลต่อแนวโน้มดอกเบี้ยของสหรัฐฯ จับตาปัจจัยสำคัญสัปดาห์หน้า ประชุมกนง. (28 ก.ย.) การเมืองในประเทศ สถานการณ์ค่าเงินในภูมิภาค

ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาททำสถิติอ่อนค่าสุดในรอบเกือบ 16 ปีครั้งใหม่ โดยเงินบาทปรับตัวในกรอบแคบ ก่อนจะพลิกกลับมาอ่อนค่าลงอีกครั้งในช่วงหลังการประชุมเฟด ซึ่งยังคงส่งสัญญาณเร่งปรับขึ้นดอกเบี้ยในช่วงที่เหลือของปี ต่อเนื่องจากการประชุมในรอบนี้ (20-21 ก.ย.) ที่ปรับขึ้นดอกเบี้ยอีก 0.75% ไปที่กรอบ 3.00-3.25% พร้อมปรับเพิ่มตัวเลขคาดการณ์เงินเฟ้อและมุมมองต่อระดับดอกเบี้ยนโยบายใน dot plots นอกจากนี้การอ่อนค่าของเงินบาทยังสอดคล้องกับสกุลเงินเอเชีย และสถานะขายสุทธิพันธบัตรไทยของต่างชาติด้วยเช่นกัน

เงินบาทมีจังหวะที่สามารถลดช่วงอ่อนค่าลงบางส่วนในระหว่างสัปดาห์ตามการดีดกลับของค่าเงินเยน หลังจากที่ทางการญี่ปุ่นเข้าแทรกแซงตลาดด้วยการซื้อเงินเยนเป็นครั้งแรกนับตั้งแต่ปี 2541 อย่างไรก็ดีเงินบาทกลับไปอ่อนค่าอีกครั้งในช่วงปลายสัปดาห์ท่ามกลางความกังวลต่อทิศทางเศรษฐกิจโลก ขณะที่เงินดอลลาร์ฯ ยังมีแรงหนุนอย่างแข็งแกร่งจากการปรับขึ้นของบอนด์ยีลด์สหรัฐฯ ตามแนวโน้มการคุมเข้มนโยบายการเงินของเฟด

ในวันศุกร์ที่ 23 ก.ย. 2565 เงินบาทปิดตลาดที่ระดับ 37.55 บาทต่อดอลลาร์ฯ หลังแตะระดับอ่อนค่าสุดในรอบเกือบ 16 ปีที่ 37.57 บาทต่อดอลลาร์ฯ เทียบกับระดับ 37.07 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (16 ก.ย.) ขณะที่ระหว่างวันที่ 19-23 ก.ย. นักลงทุนต่างชาติขายสุทธิหุ้นไทย 1,563 ล้านบาท และมีสถานะเป็น Net Outlow ออกจากตลาดพันธบัตรประมาณ 7,930 ล้านบาท (แบ่งเป็น ขายสุทธิพันธบัตร 7,925 ล้านบาท และตราสารหนี้ที่หมดอายุ 5 ล้านบาท)

สัปดาห์ถัดไป (26-30 ก.ย.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของเงินบาทที่ระดับ 37.00-37.80 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุมกนง. โดยเฉพาะเรื่องดอกเบี้ยและมุมมองต่อสถานการณ์เงินบาท ตัวเลขส่งออกเดือนส.ค. ของไทย รวมถึงกระแสเงินทุนต่างชาติและสถานการณ์ค่าเงินในภูมิภาค

ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญระหว่างสัปดาห์ ได้แก่ ดัชนีความเชื่อมั่นผู้บริโภคเดือนก.ย. ยอดสั่งซื้อสินค้าคงทน ยอดขายบ้านใหม่ ยอดทำสัญญาขายบ้านที่รอปิดการขาย และอัตราเงินเฟ้อ PCE/Core PCE Price Index เดือนส.ค. ดัชนีราคาบ้านเดือนก.ค. และตัวเลขจีดีพีไตรมาส 2/65 (final) นอกจากนี้ตลาดยังรอติดตามผลการประชุมธนาคารกลางอินเดีย อัตราเงินเฟ้อเดือนก.ย. ของยูโรโซน และข้อมูลเศรษฐกิจจีน อาทิ กำไรภาคอุตสาหกรรมเดือนส.ค. และดัชนี PMI เดือนก.ย.

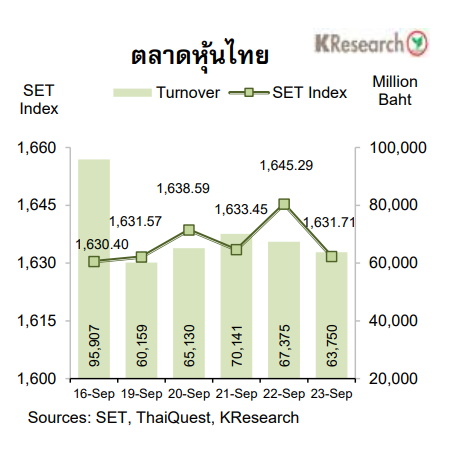

ส่วนความเคลื่อนไหวตลาดหุ้นไทย ตลาดหุ้นไทยผันผวนก่อนร่วงลงหนักปลายสัปดาห์ ทั้งนี้ SET Index เคลื่อนไหวในกรอบแคบในช่วงต้นถึงกลางสัปดาห์ ก่อนจะปรับตัวขึ้นจากความคาดหวังว่าจะมีการผ่อนคลายมาตรการควบคุมโควิด-19 เพิ่มเติม หลังมีการยกเลิกโรคโควิด-19 ออกจากโรคติดต่ออันตราย โดยตลาดหุ้นไทยขยับขึ้นสวนทางตลาดหุ้นต่างประเทศที่ร่วงลงรับผลการประชุมเฟดที่ปรับขึ้นดอกเบี้ยอีก 0.75% และส่งสัญญาณขึ้นต่อเนื่องในช่วงที่เหลือของปี

อย่างไรก็ดี หุ้นไทยล้างช่วงบวกลงเกือบทั้งหมดและกลับมาร่วงลงในช่วงปลายสัปดาห์ นำโดย หุ้นบิ๊กแคป ตามทิศทางตลาดหุ้นในฝั่งเอเชียท่ามกลางความกังวลต่อทิศทางเศรษฐกิจโลกและสัญญาณคุมเข้มนโยบายการเงินของเฟด

ในวันศุกร์ (23 ก.ย.) ดัชนี SET ปิดที่ระดับ 1,631.71 จุด เพิ่มขึ้นเพียง 0.08% จากสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 65,311.10 ล้านบาท ลดลง 12.01% จากสัปดาห์ก่อน ส่วนดัชนี mai เพิ่มขึ้น 0.54% มาปิดที่ 679.19 จุด

สำหรับสัปดาห์ถัดไป (26-30 ก.ย.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,625 และ 1,610 จุด ขณะที่แนวต้านอยู่ที่ 1,650 และ 1,665 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ การประชุมกนง. (28 ก.ย.) ประเด็นการเมืองในประเทศรวมถึงทิศทางเงินทุนต่างชาติ ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดสั่งซื้อสินค้าคงทน ยอดขายบ้านใหม่ รายได้และรายจ่ายส่วนบุคคล และดัชนี PCE/Core PCE Price Index เดือนส.ค. รวมถึงตัวเลขจีดีพีไตรมาส 2/65

ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ ดัชนี PMI เดือนก.ย. ของญี่ปุ่นและจีน ดัชนีราคาผู้บริโภคเดือนก.ย. (เบื้องต้น) ของยูโรโซน รวมถึงกำไรบริษัทภาคอุตสาหกรรมเดือนส.ค. ของจีน

- กสิกรไทย มองเงินบาทมีโอกาสทดสอบ 38 บาท คาด กนง.ขึ้นดอกเบี้ย 2 ครั้ง

- เงินบาทอ่อนค่าหนัก ทดสอบ 37.20 บาท/ดอลลาร์ วิจัยกสิกรชี้ ต่างจากวิกฤตต้มยำกุ้ง

- เงินบาทอ่อนค่า 37 บาทต่อเหรียญสหรัฐ จังหวะดีของส่งออกไทย