ธนาคารใดบ้าง ที่มีความเสี่ยงเกิดวิกฤตสภาพคล่อง?

โดย บริษัท มอร์นิ่งสตาร์ รีเสิร์ช (ประเทศไทย)

ในรอบสัปดาห์ที่ผ่านมาเกิดเหตุที่ทำให้การลงทุนทั่วโลกปั่นป่วนค่อนข้างมาก จากทั้งฝั่งสหรัฐมาจนถึงยุโรป และเกิดคำถามว่าจะมีใครเป็นรายต่อไป

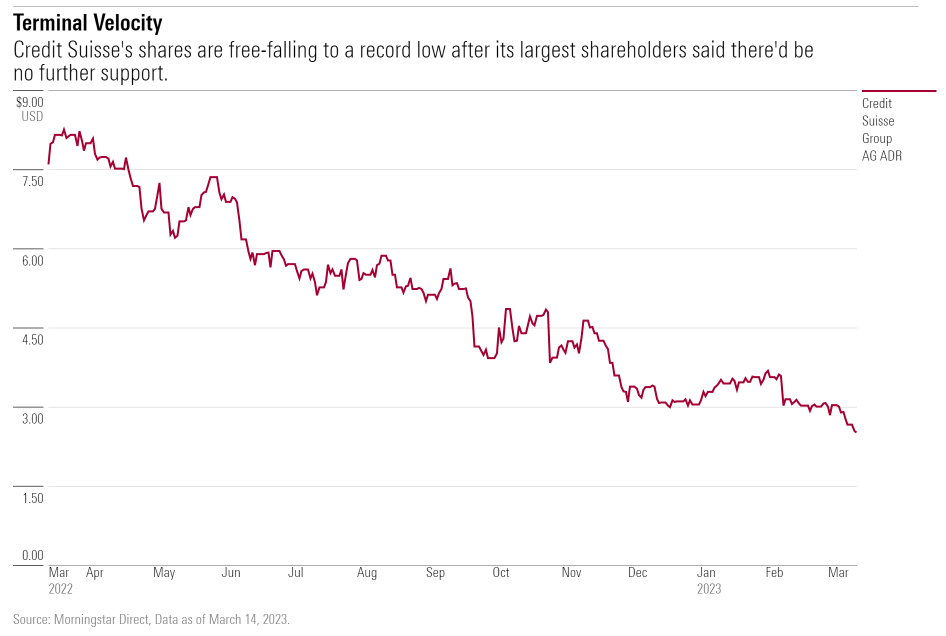

ธนาคารรายใหญ่ของสวิตเซอร์แลนด์ Credit Suisse CSGN ประสบปัญหาจากการที่ผู้ถือหุ้นรายใหญ่คือ Saudi National Bank จะไม่ลงทุนกับธนาคารเพิ่มเติมซึ่งเกิดจากเกณฑ์การถือหุ้น และส่งผลให้ราคาหุ้นร่วงลงอย่างรวดเร็ว และลดลงต่อเนื่องจากกรณี Silicon Valley Bank

จากเหตุการณ์ดังกล่าวทำให้ดัชนี Stoxx Europe 600 Banks Index ลดลงไปถึง 7% แม้ว่าดัชนีไม่มีหุ้น Credit Suisse อยู่ในรายชื่อหุ้นก็ตาม ซึ่งเกิดจากการปรับตัวลงของกลุ่มธนาคารขนาดใหญ่ในยูโรโซน สแกนดิเนเวีย และสหราชอาณาจักร ทั้งนี้มอร์นิ่งสตาร์พบว่ากองทุนรวมในประเทศไทยที่มีการลงทุนใน Credit Suisse มีสัดส่วนการลงทุนที่น้อยมาก โดยผ่านกองทุนหลักซึ่งมีสัดส่วนหุ้นดังกล่าวไม่ถึง 1%

ธนาคารไหนมีความเสี่ยงอีกบ้าง

เหตุการณ์ในรอบสัปดาห์ที่ผ่านมาเริ่มแสดงให้เห็นถึงผลกระทบจากการปรับดอกเบี้ยขึ้น และคำถามที่ตามมาคือ “แล้วธนาคารไหนมีความเสี่ยงอีกบ้าง” ซึ่งต้องเข้าใจก่อนว่าโดยธรรมชาติของธุรกิจธนาคารนั้นคือการนำเงินจากผู้ฝากไปปล่อยกู้หรือลงทุน นำมาซึ่งความเสี่ยง 2 แบบคือความเสี่ยงด้านอัตราดอกเบี้ยและความเสี่ยงด้านสภาพคล่อง

ในแบบแรกนั้นเริ่มแสดงผลกระทบจากการปรับดอกเบี้ยของเฟด ทำให้ราคาตราสารที่ลงทุนมีมูลค่าลดลง ขณะที่ความเสี่ยงสภาพคล่องเกิดจากผู้ฝากเงินจำนวนมากแห่ไปถอนเงินพร้อมกัน หรือที่เรียกว่า bank run จนทำให้ธนาคารขาดสภาพคล่องหรือไม่มีเงินให้ผู้ที่จะมาถอนเงิน ซึ่ง Federal Deposit Insurance Corporation (FDIC) หรือสถาบันคุ้มครองเงินฝากสหรัฐถูกก่อตั้งขึ้นหลังจากช่วง Great Depression เพื่อรองรับสถานการณ์ลักษณะดังกล่าว

โดยทางนักวิเคราะห์หุ้นกลุ่มธนาคารในสหรัฐ คุณ Eric Compton ได้ให้ความเห็นว่า โดยปกติแล้วกลุ่ม regional bank จะมีสภาพคล่องที่น้อยกว่า ซึ่งเหตุการณ์ bank run นั้นหากเกิดกับธนาคารใดก็ตามสามารถก่อให้เกิดความเสียหายรุนแรงได้

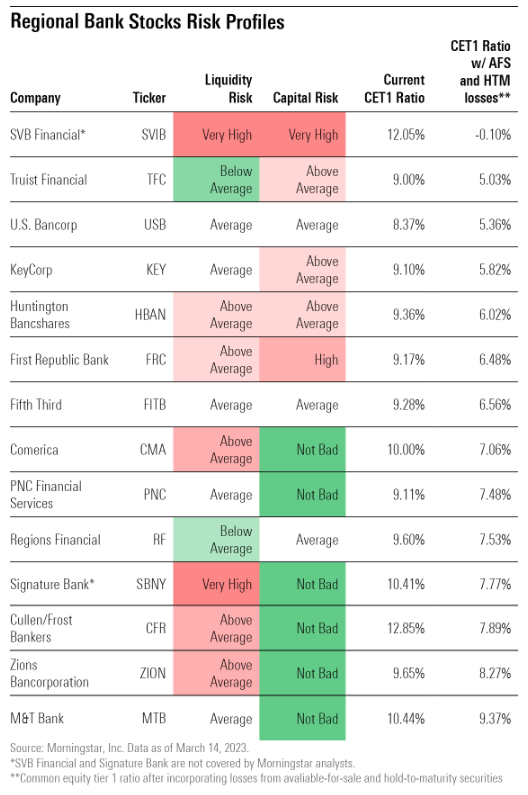

กรณี First Republic Bank นั้นมีปัญหาสภาพคล่องจาก loan-to-deposit ratio (LDR) ที่ 94% จากค่าเฉลี่ยของธนาคารอื่น ๆ ที่มีการวิเคราะห์ที่ 68% โดยธนาคารได้ใช้เงินฝากเกือบทั้งหมดไปในกิจกรรมด้านสินเชื่อ และทำให้นักวิเคราะห์มองว่าธนาคารมีความเสี่ยง liquidity risk และ capital risk ที่ above average และ high ตามลำดับ

นอกจาก First Republic Bank แล้วทางนักวิเคราะห์ได้มองว่าธนาคารที่มีความเสี่ยง liquidity risk ที่ above average และ/หรือ capital risk ที่ above average ได้แก่ Truist Financial, KeyCorp KEY, Huntington Bancshares HBAN และ Comerica โดยธนาคาร 4 แห่งนี้เป็นกลุ่มที่จะได้รับผลกระทบหากต้องรับรู้ผลขาดทุนจากการขายหลักทรัพย์ประเภท available-for-sale (AFS) หรือ hold-to-maturity (HTM) ซึ่งจะกระทบไปที่ common equity Tier 1 ratio (CET1 ratio) ที่ระดับต่ำกว่า 7% ซึ่งเป็นระดับที่ธนาคารมักจะคงไว้

จากภาพด้านล่างแสดงให้เห็น CET1 Ratio ปัจจุบันและผลจากการรับรู้ผลขาดทุนจากการขายทรัพย์สิน โดย Truist Financial จะเป็นกรณีแย่สุดโดย CET1 Ratio จะลดลงเหลือ 5.03% เทียบกับเกณฑ์ที่อย่างน้อย 4.5%

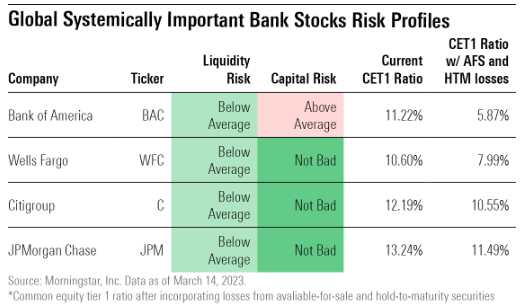

ในกรณี Bank of America นั้นมีความเสี่ยง Capital Risk ที่ above average ซึ่งหากธนาคารมีการรับรู้ผลขาดทุนจะทำให้ CET1 ratio ลงมาที่ 5.87% จาก 11.22% อย่างไรก็ดีธนาคารจะมีความจำเป็นต้องขายและรับรู้ผลขาดทุนก็ต่อเมื่อมีความต้องการถอนเงินจำนวนมากพร้อม ๆ กัน และทำให้เกิดปัญหาสภาพคล่องของธนาคาร ซึ่งความเสี่ยงนี่ได้บรรเทาลงได้บ้างจากมาตรการธนาคารกลางสหรัฐที่ออกมา อย่างไรก็ดีนักวิเคราะห์มองว่าอาจไม่ใช่วิธีการแก้ไขในระยะยาว เนื่องจากหากลูกค้าธนาคารยังขาดความเชื่อมั่นและไม่กลับมาฝากเงินก็จะยังทำให้ธนาคารมีความเสี่ยงอยู่

ธนาคารใดที่ดูจะปลอดภัยกว่า

ธนาคาร JPMorgan Chase, Bank of America, Wells Fargo WFC, และ Citigroup อยู่ในกลุ่มที่เรียกว่า Global Systematically Important Bank (GSIB) ซึ่งเป็นธนาคารยักษ์ใหญ่ที่มีความสำคัญอย่างมากในระบบเศรษฐกิจโลกและเป็นไปได้ยากที่จะมีการปล่อยให้ล้ม หรือที่เรามักได้ยินว่าเป็นกลุ่ม too big to fail โดยในกลุ่ม GSIB นี้มีความเสี่ยงด้านสภาพคล่องที่ต่ำกว่ากลุ่ม regional bank และอาจเป็นไปได้ยากที่ลูกค้าจะพากันไปถอนเงินที่ธนาคารใหญ่เหล่านี้

โดยในธนาคาร 4 แห่งนี้พบว่า JPMorgan Chase และ Citigroup จะสามารถรองรับการถอนเงินโดยไม่รับความช่วยเหลือจาก Federal Home Loan Bank (FHBL)

จากสถานการณ์ในช่วงสัปดาห์ที่ผ่านมานี้จะทำให้การประชุมของเฟดในสัปดาห์หน้านี้อาจถือได้ว่าเป็นตัดสินใจที่ค่อนข้างยาก โดยต้องติดตามกันต่อว่าจะมีการปรับดอกเบี้ยที่ 0.25% หรือคงดอกเบี้ยไว้ก่อน ซึ่งผลการประชุมครั้งนี้จะเป็นอีกครั้งสำคัญที่จะส่งผลต่อเศรษฐกิจการลงทุนทั่วโลกได้อย่างมาก