CPAXT ราคาหุ้น +6.6% กำไรพุ่ง ลุยควบรวม “เอก-ชัย” ตั้งบริษัทใหม่

“ซีพี แอ็กซ์ตร้า” ราคาหุ้น +6.6% รับข่าวกำไรสุทธิปี’66 แตะ 8,640 ล้านบาท เติบโต 12% เฉพาะไตรมาส 4/66 เพิ่มขึ้น 96% จากไตรมาส 3/66 มากกว่าที่ Bloomberg Consensus คาดไว้ 7% ด้านราคา CPALL ดีดตัววิ่งคู่ขนาน ล่าสุดบอร์ดไฟเขียวปรับโครงสร้างธุรกิจ CPAXT รับโอนกิจการ “Lotus’s Thailand” มูลค่า 7,680 ล้านบาท ก่อนควบรวม “เอก-ชัยฯ” พร้อมจัดตั้งบริษัทใหม่ เพิ่มความคล่องตัว-ลดถือหุ้นซับซ้อน-สร้างมูลค่าเพิ่มจากการรวมธุรกิจ

วันที่ 15 กุมภาพันธ์ 2567 ผู้สื่อข่าวรายงานความเคลื่อนไหวของราคาหุ้น บริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) หรือ CPAXT วันนี้พบว่า เปิดตลาดภาคเช้าอยู่ที่ระดับราคา 31 บาท ปรับตัวเพิ่มขึ้น 1 บาท หรือ +3.33% จากราคาวันก่อนหน้า โดยวิ่งขึ้นไปทดสอบระดับสูงสุดที่ราคา 32 บาท หรือเพิ่มขึ้น 6.66% ทั้งนี้ตอบรับข่าวผลการดำเนินงานปี 2566 มีรายได้รวม 489,949 ล้านบาท เพิ่มขึ้น 4% เมื่อเทียบจากช่วงเดียวกันปีก่อน (YOY) และมีกำไรสุทธิ 8,640 ล้านบาท เติบโต 12% YOY

เฉพาะงวดไตรมาส 4/2566 มีกำไรสุทธิ 3,282 ล้านบาท เพิ่มขึ้น 96% จากไตรมาสก่อนหน้า (QOQ) และเพิ่มขึ้น 33% YOY มากกว่าที่ Bloomberg Consensus คาดไว้ 7% และหากคิดเป็นกำไรจากการดำเนินงานมากกว่าที่ Consensus คาด 12% ซึ่งมาจากยอดขายที่เพิ่มขึ้นตามการเติบโตของยอดขายสาขาเดิม (SSSG) หลังมีความต้องการสูงขึ้นในกลุ่มลูกค้าที่เป็นภัตตาคารและโรงแรม และบริษัทยังควบคุมค่าใช้จ่ายได้เป็นอย่างดี

ขณะที่ราคาหุ้นของบริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL วันนี้ก็ปรับตัววิ่งขึ้นเช่นเดียวกัน โดยเปิดตลาดภาคเช้าอยู่ที่ระดับราคา 54 บาท ปรับตัวเพิ่มขึ้น 0.5 บาท หรือ +0.94% จากราคาวันก่อนหน้า โดยวิ่งขึ้นไปทดสอบระดับสูงสุดที่ราคา 54.75 บาท หรือเพิ่มขึ้น 2.33%

ทั้งนี้ล่าสุดบริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL รายงานตลาดหลักทรัพย์ฯ ว่า ที่ประชุมคณะกรรมการบริษัท ครั้งที่ 1/2567 เมื่อวันที่ 14 กุมภาพันธ์ 2567 ได้มีมติสำคัญอนุมัติแผนการปรับโครงสร้างธุรกิจภายในกลุ่มบริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) หรือ CPAXT ซึ่งเป็นบริษัทย่อยของบริษัท

โดยแผนการปรับโครงสร้างธุรกิจภายในกลุ่ม CPAXT ดังกล่าวมีวัตถุประสงค์เพื่อเพิ่มความคล่องตัวในการบริหารธุรกิจ โดยลดความซับซ้อนของโครงสร้างการถือหุ้นและโครงสร้างองค์กรภายในกลุ่ม CPAXT ซึ่งจะช่วยเพิ่มประสิทธิภาพการบริหารจัดการกิจการและการบริหารทรัพยากร และสร้างมูลค่าเพิ่มจากการรวมธุรกิจ (Synergy) ตลอดจนสร้างโอกาสในการเติบโตของกลุ่ม CPAXT ในอนาคต ซึ่งจะสร้างผลตอบแทนให้แก่บริษัทในฐานะผู้ถือหุ้นของ CPAXT

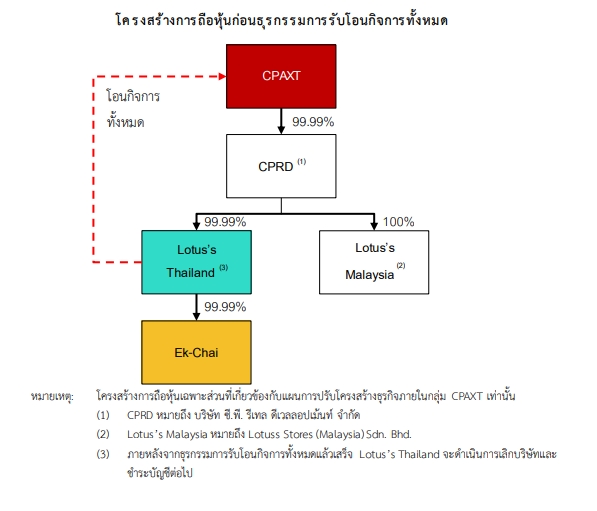

ทั้งนี้แผนการปรับโครงสร้างธุรกิจภายในกลุ่ม CPAXT ประกอบด้วย 1. CPAXT จะรับโอนกิจการทั้งหมด (Entire Business Transfer : EBT) ของบริษัท โลตัสส์ สโตร์ส (ประเทศไทย) จำกัด (ซึ่งเป็นบริษัทย่อยทางอ้อมของบริษัทและ CPAXT) (Lotus’s Thailand) ซึ่งรวมถึง ทรัพย์สิน หนี้ สิทธิ หน้าที่ และความรับผิดชอบของ Lotus’s Thailand ที่มีอยู่ในปัจจุบัน

และที่จะมีในอนาคต ณ วันที่โอนกิจการทั้งหมด ทั้งนี้ทรัพย์สินหลักของ Lotus’s Thailand คือหุ้นในบริษัท เอก-ชัย ดีสทริบิวชั่น ซิสเทม จำกัด (Ek-Chai) (ซึ่งเป็นบริษัทย่อยทางอ้อมของบริษัทและ CPAXT) ที่ Lotus’s Thailand ถืออยู่ในปัจจุบัน โดยมีมูลค่าของธุรกรรมทั้งสิ้น 7,680 ล้านบาท

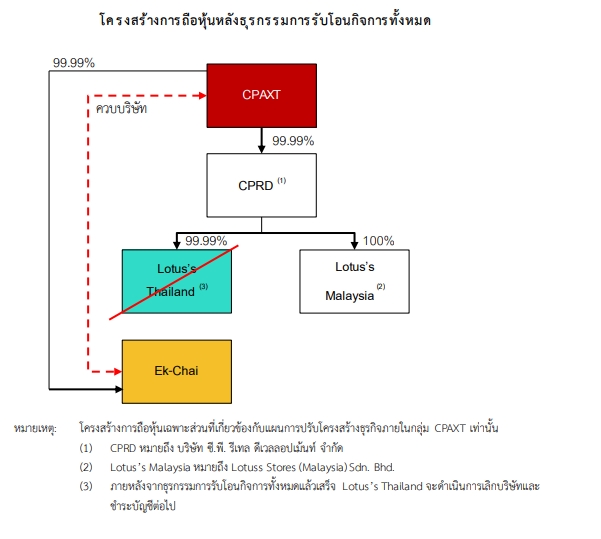

โดยภายหลังจากธุรกรรมการรับโอนกิจการทั้งหมดดังกล่าวแล้วเสร็จ Lotus’s Thailand จะดำเนินการเลิกบริษัทและชำระบัญชีภายใต้หลักเกณฑ์ วิธีการ และเงื่อนไขของการโอนกิจการทั้งหมด (EBT) ตามประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และ เงื่อนไขการควบเข้ากัน หรือโอนกิจการทั้งหมดให้แก่กันของบริษัทมหาชนจำกัด หรือบริษัทจำกัด เพื่อยกเว้น รัษฎากรและกฎหมายอื่น ๆ ที่เกี่ยวข้องต่อไป

เนื่องจากธุรกรรมการรับโอนกิจการทั้งหมดเป็นธุรกรรมที่ CPAXT ซึ่งเป็นบริษัทย่อยของบริษัทจะรับโอนกิจการทั้งหมดจาก Lotus’s Thailand ซึ่งเป็นบริษัทย่อยทางอ้อมของบริษัทและ CPAXT อีกทอดหนึ่ง ธุรกรรมดังกล่าวจึงไม่เข้าข่ายเป็นรายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ ตามประกาศคณะกรรมการกำกับตลาดทุนฯ

อย่างไรก็ตาม ธุรกรรมการรับโอนกิจการทั้งหมดดังกล่าว เข้าข่ายเป็นการรับโอนกิจการของบริษัทเอกชนมาเป็นของ CPAXT ตามมาตรา 107(2)(ข) แห่งพระราชบัญญัติบริษัทมหาชนจำกัด พ.ศ. 2535 (รวมทั้งที่มีการ แก้ไขเพิ่มเติม) (พ.ร.บ. บริษัทมหาชน) ดังนั้น CPAXT จึงต้องขออนุมัติการเข้าทำธุรกรรมการรับโอนกิจการทั้งหมดต่อที่ประชุมผู้ถือหุ้นของ CPAXT และจะต้องได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นด้วยคะแนนเสียงไม่น้อยกว่า 3 ใน 4 ของจำนวนเสียงทั้งหมดของผู้ถือหุ้นที่มาประชุมและมีสิทธิออกเสียงลงคะแนน

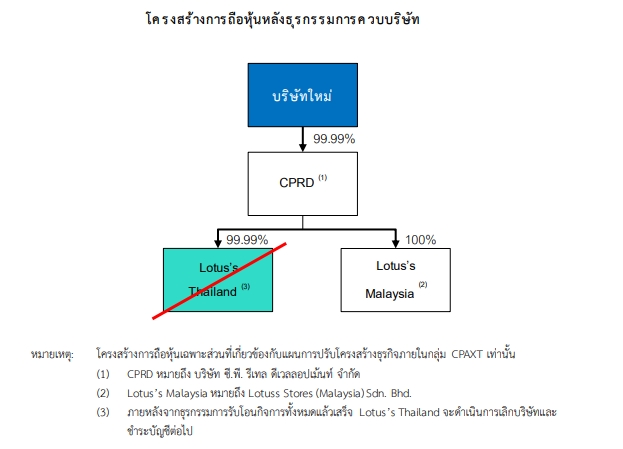

2. ภายหลังธุรกรรมการรับโอนกิจการทั้งหมดแล้วเสร็จ CPAXT จะดำเนินการควบบริษัทกับ Ek-Chai ภายใต้บทบัญญัติของ พ.ร.บ.บริษัทมหาชน ซึ่งจะส่งผลให้บริษัทเดิมทั้งสองบริษัทหมดสภาพจากการเป็นนิติบุคคล และเกิดบริษัทมหาชนจำกัดขึ้นใหม่ (บริษัทใหม่) จากการควบบริษัท โดยบริษัทใหม่จะได้ไปทั้งทรัพย์สิน หนี้ สิทธิ หน้าที่ และความรับผิดชอบของ CPAXT และ Ek-Chai ทั้งหมด

ภายหลังธุรกรรมการควบบริษัทแล้วเสร็จโดยผลของกฎหมายตาม พ.ร.บ.บริษัทมหาชน ในธุรกรรมการควบบริษัทจะมีการจัดสรรหุ้นในบริษัทใหม่ให้แก่ผู้ถือหุ้นของ CPAXT และ Ek-Chai ในอัตราส่วน 1 หุ้นเดิมใน CPAXT ต่อ 0.50 หุ้นในบริษัทใหม่ และ 1 หุ้นเดิมใน Ek-Chai ต่อ 10 หุ้นในบริษัทใหม่ ทั้งนี้อัตราส่วนข้างต้นพิจารณาโดยอ้างอิงจากทุนจดทะเบียนและทุนชำระแล้วของบริษัทใหม่ จำนวน 10,427,661,800 บาท แบ่งออกเป็นหุ้นสามัญ จำนวน 10,427,661,800 หุ้น โดยมีมูลค่าที่ตราไว้หุ้นละ 1 บาท

สำหรับการจัดสรรหุ้นในบริษัทใหม่ให้แก่ผู้ถือหุ้นของ CPAXT และ Ek-Chai มีสาระสำคัญสรุปได้ดังนี้

-ผู้ถือหุ้นของ CPAXT จะได้รับการจัดสรรหุ้นในบริษัทใหม่โดยคำนวณจากจำนวนหุ้นใน CPAXT ที่ตนถืออยู่ตามอัตราส่วนการจัดสรรหุ้นในบริษัทใหม่ข้างต้น ทั้งนี้ผู้ถือหุ้นของ CPAXT ที่จะได้รับการจัดสรรหุ้นในบริษัทใหม่จะต้องเป็นผู้ถือหุ้นของ CPAXT ซึ่งมีรายชื่อปรากฏในสมุดทะเบียนผู้ถือหุ้นของ CPAXT ณ วันปิดสมุดทะเบียนพักการโอนหุ้นเพื่อรวบรวมรายชื่อผู้ถือหุ้นที่มีสิทธิได้รับการจัดสรรหุ้นของบริษัทใหม่ (Book Closing Date) โดยคณะกรรมการของ CPAXT จะมีการพิจารณากำหนดวันปิดสมุดทะเบียนพักการโอนหุ้นดังกล่าวต่อไป

(ก) ผู้ถือหุ้นของ Ek-Chai จะได้รับการจัดสรรหุ้นในบริษัทใหม่โดยคำนวณจากจำนวนหุ้นใน Ek-Chai ที่ตนถืออยู่ตามอัตราส่วนการจัดสรรหุ้นในบริษัทใหม่ข้างต้น ทั้งนี้ผู้ถือหุ้นของ Ek-Chai ที่จะได้รับการจัดสรรหุ้นในบริษัทใหม่จะต้องเป็นผู้ถือหุ้นของ Ek-Chai ซึ่งมีรายชื่อปรากฏในสมุดทะเบียนผู้ถือหุ้น ของ Ek-Chai ณ วันปิดสมุดทะเบียนพักการโอนหุ้นเพื่อรวบรวมรายชื่อผู้ถือหุ้นที่มีสิทธิได้รับการจัดสรรหุ้นของบริษัทใหม่ (Book Closing Date) โดยคณะกรรมการของ Ek-Chai จะมีการพิจารณากำหนดวันปิดสมุดทะเบียนพักการโอนหุ้นดังกล่าวต่อไป

ทั้งนี้ CPAXT จะได้รับการจัดสรรหุ้นในบริษัทใหม่ตามวิธีการที่ระบุข้างต้นในฐานะที่ CPAXTเป็นผู้ถือหุ้นของ Ek-Chai ด้วย อย่างไรก็ดีเนื่องจาก CPAXT จะหมดสภาพจากการเป็นนิติบุคคล ภายหลังธุรกรรมการควบบริษัทแล้วเสร็จ ดังนั้นหุ้นในบริษัทใหม่ที่ CPAXT จะได้รับการจัดสรรในฐานะที่ CPAXT เป็นผู้ถือหุ้นของ Ek-Chai ดังกล่าว จะถูกจัดสรรให้แก่ผู้ถือหุ้นของ CPAXT โดยตรงตามสัดส่วนการถือหุ้นใน CPAXT ที่ผู้ถือหุ้นของ CPAXT แต่ละรายถืออยู่

(ข) ผู้ถือหุ้นของ CPAXT ที่จะได้รับการจัดสรรหุ้นในบริษัทใหม่ในส่วนนี้จะต้องเป็นผู้ถือหุ้นของ CPAXT ซึ่งมีรายชื่อปรากฏในสมุดทะเบียนผู้ถือหุ้นของ CPAXT ณ วันปิดสมุดทะเบียนพักการโอนหุ้นเพื่อรวบรวมรายชื่อผู้ถือหุ้นที่มีสิทธิได้รับการจัดสรรหุ้นของบริษัทใหม่ (Book Closing Date) ตามข้อ (ก)

ในกรณีที่มีเศษหุ้นที่เกิดขึ้นจากการคำนวณตามอัตราส่วนการจัดสรรหุ้นข้างต้นเป็นจำนวนมากกว่าหรือเท่ากับ 0.5 หุ้น จะมีการปัดเศษหุ้นนั้นขึ้นให้เต็มจำนวน 1 หุ้น แต่ในกรณีที่เศษหุ้นนั้นต่ำกว่า 0.5 หุ้น จะมีการปัดเศษหุ้นนั้นทิ้ง และบริษัทใหม่จะจ่ายเงินชดเชยให้แก่ผู้ถือหุ้นสำหรับส่วนของเศษหุ้นที่ถูกปัดทิ้งนั้นตามสัดส่วน

ทั้งนี้ CPAXT และ Ek-Chai จะมีการกำหนดจำนวนเงินชดเชยและรายละเอียดของการจ่ายเงินชดเชยและอาจมีการพิจารณารายละเอียดและหลักการในการปัดเศษหุ้นเพิ่มเติมเพื่อความเหมาะสมต่อไป

ทั้งนี้ ธุรกรรมการควบบริษัทต้องได้รับมติอนุมัติจากที่ประชุมผู้ถือหุ้นของ CPAXT และที่ประชุมผู้ถือหุ้นของ Ek-Chai ด้วยคะแนนเสียงไม่น้อยกว่า 3 ใน 4 ของจำนวนเสียงทั้งหมดของผู้ถือหุ้นซึ่งมาประชุมและมีสิทธิออกเสียงลงคะแนนตามบทบัญญัติของ พ.ร.บ.บริษัทมหาชน

สำหรับโครงสร้างการถือหุ้นของกลุ่ม CPAXT ก่อนและหลังธุรกรรมการรับโอนกิจการทั้งหมด และโครงสร้างการถือหุ้นของ บริษัทใหม่ ภายหลังธุรกรรมการควบบริษัท ซึ่งอ้างอิงจากรายชื่อผู้ถือหุ้นล่าสุดของ CPAXT ณ วันที่ 22 สิงหาคม 2566 มีรายละเอียดดังต่อไปนี้

ทั้งนี้ผู้ถือหุ้นสามารถศึกษารายละเอียดเพิ่มเติมเกี่ยวกับขั้นตอน ระยะเวลาและเงื่อนไขในการดำเนินธุรกรรมการรับโอนกิจการทั้งหมดและธุรกรรมการควบบริษัท ตามที่ปรากฏในสารสนเทศเกี่ยวกับธุรกรรมการควบบริษัทระหว่าง CPAXT และ Ek-Chai ที่ CPAXT เปิดเผยผ่านตลาดหลักทรัพย์แห่งประเทศไทย ในวันที่ 14 กุมภาพันธ์ 2567

3. มีมติอนุมัติให้บริษัท ทำหน้าที่เป็นผู้รับซื้อหุ้นจากผู้ถือหุ้นของ CPAXT ในกรณีที่ที่ประชุมผู้ถือหุ้นของ CPAXT และ Ek-Chai มีมติอนุมัติธุรกรรมการควบบริษัท แต่มีผู้ถือหุ้นของ CPAXT ซึ่งเข้าประชุมและออกเสียงคัดค้านธุรกรรมการควบบริษัท (ผู้ถือหุ้นที่คัดค้าน)

โดยบริษัทจะรับซื้อหุ้นจากผู้ถือหุ้นที่คัดค้านในราคาหุ้นของ CPAXT ที่ซื้อขายในตลาดหลักทรัพย์ฯ ครั้งสุดท้ายก่อนวันที่ที่ประชุมผู้ถือหุ้นของ CPAXT จะมีมติอนุมัติธุรกรรมการควบบริษัท (ซึ่งในกรณีนี้คือราคาปิดของหุ้น CPAXT ที่ซื้อขายในตลาดหลักทรัพย์ในวันที่ 28 มีนาคม 2567) ตามหลักเกณฑ์ที่กำหนดภายใต้ มาตรา 146 วรรคสองแห่ง พ.ร.บ.บริษัทมหาชน

ทั้งนี้การรับซื้อหุ้นจากผู้ถือหุ้นที่คัดค้านข้างต้น เข้าข่ายเป็นรายการได้มาซึ่งสินทรัพย์ของบริษัท ตามประกาศ รายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์ โดยมีมูลค่าของรายการสูงสุดไม่ถึงร้อยละ 15 ซึ่งคำนวณตามเกณฑ์กำไรสุทธิจากการดำเนินงาน โดยอ้างอิงจากงบการเงินรวมฉบับสอบทานของบริษัท สิ้นสุดวันที่ 30 กันยายน 2566 (บริษัทไม่มีรายการได้มาซึ่งสินทรัพย์อื่นในระหว่าง 6 เดือนที่ผ่านมา) รายการดังกล่าวจึงไม่เข้าข่ายเป็นรายการได้มาซึ่งสินทรัพย์ที่บริษัทต้องดำเนินการตามหลักเกณฑ์ภายใต้ประกาศรายการได้มาหรือจำหน่ายไปซึ่งสินทรัพย์

บริษัทอยู่ระหว่างการขอผ่อนผันหน้าที่การทำคำเสนอซื้อหลักทรัพย์ทั้งหมดของ CPAXT ซึ่งอาจเป็นผลมาจากการรับซื้อหุ้นจากผู้ถือหุ้นที่คัดค้านจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ซึ่งหากบริษัทได้รับการผ่อนผันหน้าที่การทำคำเสนอซื้อหลักทรัพย์ดังกล่าว บริษัทจะไม่มีหน้าที่ต้องทำคำเสนอซื้อหลักทรัพย์ทั้งหมดของ CPAXT

แม้ว่าผลของการรับซื้อหุ้นจากผู้ที่คัดค้านของ CPAXT จะทำให้สัดส่วนการถือหุ้นใน CPAXT ของบริษัทและบุคคลที่เกี่ยวข้องของบริษัทถึงหรือข้ามจุดที่ต้องทำคำเสนอซื้อหลักทรัพย์ทั้งหมดของ CPAXT ก็ตาม

ในการนี้บริษัทได้กำหนดให้การได้รับการผ่อนผันหน้าที่การทำคำเสนอซื้อหลักทรัพย์ทั้งหมดของ CPAXT ข้างต้นเป็นหนึ่งในเงื่อนไขของการรับซื้อหุ้นจากผู้ถือหุ้นที่คัดค้านสำหรับธุรกรรมการควบบริษัทครั้งนี้ด้วย

นอกจากนี้ เนื่องจากบริษัทถือเป็นผู้ถือหุ้นที่เป็นผู้มีส่วนร่วมในการบริหาร (Strategic Shareholder) ของ CPAXT ตามข้อบังคับตลาดหลักทรัพย์ฯ มีสัดส่วนการกระจายการถือหุ้นของผู้ถือหุ้นรายย่อย จำนวนร้อยละ 15.27 ของจำนวนหุ้นที่ออกและจำหน่ายได้แล้วทั้งหมดของ CPAXT

ดังนั้นหากบริษัทมีการรับซื้อหุ้นจากผู้ถือหุ้นที่คัดค้านซึ่งเป็นผู้ถือหุ้นรายย่อยของ CPAXT ในจำนวนที่มีนัยสำคัญ กรณีดังกล่าวอาจส่งผลให้สัดส่วนการกระจายการถือหุ้นของผู้ถือหุ้นรายย่อยของ CPAXT ต่ำกว่าร้อยละ 15 ของจำนวนหุ้นที่ออกและจำหน่ายได้แล้วทั้งหมดของ CPAXT ซึ่งทำให้ไม่เป็นไปตามเกณฑ์การดำรงสถานะเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ตามหมวด 6 ของข้อบังคับเรื่องการรับหุ้นสามัญเป็นหลักทรัพย์จดทะเบียนฯ ด้วยเหตุดังกล่าว

บริษัทจึงอาจพิจารณาขายหุ้น CPAXT บางส่วนที่ตนถืออยู่ในตลาดหลักทรัพย์เป็นครั้งคราว ภายหลังจากที่บริษัทดำเนินการรับซื้อหุ้นจากผู้ถือหุ้นที่คัดค้านแล้วเสร็จ โดยมีวัตถุประสงค์เพื่อเพิ่มสัดส่วนการกระจายการถือหุ้นของผู้ถือหุ้นรายย่อยของ CPAXT และลดความเสี่ยงที่ CPAXT อาจไม่สามารถดำรงสัดส่วนการกระจายการถือหุ้นของผู้ถือหุ้นรายย่อยของ CPAXT ให้เป็นไปตามหลักเกณฑ์ที่ตลาดหลักทรัพย์กำหนด

4. มีมติอนุมัติให้บริษัท ทำหน้าที่เป็นผู้เกลี่ยหุ้น (Balancer) ในธุรกรรมการควบบริษัท เพื่อให้ทุนจดทะเบียนและทุนชำระแล้วของบริษัทใหม่เป็นไปตามหลักเกณฑ์ที่กำหนดภายใต้ พ.ร.บ.บริษัทมหาชน ซึ่งกำหนดว่าทุนของบริษัทใหม่ จะต้องมีทุนไม่น้อยกว่าทุนชำระแล้วของ CPAXT และ Ek-Chai รวมกัน

โดยบริษัทใหม่จะมีทุนจดทะเบียนและทุนชำระแล้วจำนวน 10,427,661,800 บาท แบ่งออกเป็นหุ้นสามัญจำนวน 10,427,661,800 หุ้น โดยมีมูลค่าที่ตราไว้หุ้นละ 1 บาท โดยมีรายละเอียดของการทำหน้าที่เป็นผู้เกลี่ยหุ้นดังนี้

-ในกรณีที่จำนวนหุ้นที่ออกและจำหน่ายแล้วทั้งหมดของบริษัทใหม่ที่จะจัดสรรให้แก่ผู้ถือหุ้นตามอัตราส่วนการ จัดสรรหุ้นที่ CPAXT และ Ek-Chai กำหนดมีจำนวนรวมทั้งสิ้นมากกว่า 10,427,661,800 หุ้น ภายหลังจากธุรกรรมการควบบริษัท บริษัทใหม่จะจัดสรรหุ้นในบริษัทใหม่ให้แก่บริษัทเป็นจำนวนน้อยลงเพื่อให้จำนวนรวมของหุ้นที่ออกและจำหน่ายแล้วทั้งหมดในบริษัทใหม่มีจำนวนเท่ากับ 10,427,661,800 หุ้น

โดยบริษัทใหม่จะจ่ายเงินชดเชยให้แก่บริษัทในจำนวนที่ CPAXT และ Ek-Chai จะกำหนดต่อไป

-ในกรณีที่จำนวนหุ้นที่ออกและจำหน่ายแล้วทั้งหมดในบริษัทใหม่ที่จะจัดสรรให้แก่ผู้ถือหุ้นตามอัตราส่วนการจัดสรรหุ้นที่ CPAXT และ Ek-Chai กำหนด มีจำนวนรวมทั้งสิ้นต่ำกว่า 10,427,661,800 หุ้น ภายหลังจากธุรกรรมการควบบริษัท บริษัทใหม่จะจัดสรรหุ้นในบริษัทใหม่ ให้บริษัทเพิ่มเติมเพื่อให้จำนวนรวมของหุ้นที่ออกและจำหน่ายแล้วทั้งหมดในบริษัทใหม่มีจำนวนเท่ากับ 10,427,661,800 หุ้น

ในกรณีนี้บริษัทจะทำการชำระเงินค่าหุ้นในบริษัทใหม่ที่ได้รับจัดสรรเพิ่มนั้นในอัตราที่เท่ากับเงินชดเชยต่อ 1 หุ้นในบริษัทใหม่ที่ CPAXT และ Ek-Chai กำหนดต่อไป