ส่องกำไรหุ้นค้าปลีก “เจ้าสัว” เซเว่นฯขายดี หนุน CPALL โตแรง

โบรกฯประเมินหุ้นค้าปลีก “CPALL-CPAXT” ธุรกิจในเครือ “เจ้าสัว ซี.พี.” และ “BJC” ของ “เจ้าสัวเจริญ” ก่อนประกาศงบฯ คาดกำไรไตรมาส 4/2566 “CPALL” พุ่งแรง ยอดขาย “เซเว่นอีเลฟเว่น” ปัง ส่วน “BJC” โตดีกว่าไตรมาสก่อนหน้า รับปัจจัยบวกชัดเจนจากการฟื้นตัวของการบริโภค-นักท่องเที่ยว หนุนจำนวนลูกค้าเข้าร้านเพิ่ม ส่วนทิศทางปี 2567 ยังต้องจับตาแจกเงินดิจิทัลวอลเลต

นายธนวิชช์ บุญชูวงศ์ รองผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ (บล.) พาย จำกัด (มหาชน) เปิดเผย “ประชาชาติธุรกิจ” ว่า ประเมินผลประกอบการงวดไตรมาส 4/2566 หุ้นค้าปลีกอย่าง บมจ.ซีพี ออลล์ (CPALL) ธุรกิจในเครือเจ้าสัวธนินท์ เจียรวนนท์ คาดจะมีกำไรปกติอยู่ที่ 4,870 ล้านบาท ปรับตัวเพิ่มขึ้น 67.5% เมื่อเทียบจากช่วงเดียวกันปีก่อน (YOY) และเพิ่มขึ้น 14% เมื่อเทียบจากไตรมาสก่อนหน้า (QOQ)

ถือเป็นไตรมาสที่ค่อนข้างดีมาก หลัก ๆ ได้แรงหนุนจากการเติบโตของยอดขายสาขาเดิม (SSSG) ที่คาดจะโต 3% ตามจำนวนลูกค้าที่เข้าร้าน 7-Eleven มากขึ้นเป็น 959 คน/สาขา/วัน เพิ่มขึ้นมา 5% YOY แต่ทรงตัว QOQ

ขณะที่ยอดขายต่อบิลอาจจะดรอปลงเล็กน้อยเหลือ 84 บาท จาก 85 บาท ในไตรมาส 4/2565 ในส่วนของแผนการขยายสาขาร้าน 7-Eleven ในไตรมาส 4/2566 คาดมีประมาณ 147 สาขา เพิ่มขึ้น 5% YOY รวมทั้งปี 2566 คาดว่าจะมีจำนวนสาขาทั้งสิ้น 14,538 สาขา

“ในแง่ของมาร์จิ้นโดยรวมยังมีทิศทางขยายตัวได้ต่อเนื่อง คาดธุรกิจร้าน 7-Eleven จะมีมาร์จิ้นขยายตัวเพิ่มขึ้นเป็น 27% เทียบกับ 26.5% เมื่อไตรมาส 4/2565 ภาพรวมหลัก ๆ มาจากอาหารพร้อมทาน (Ready to Eat) ที่ขายได้มากขึ้น ซึ่งมีมาร์จิ้นที่สูง ส่วนค่าใช้จ่ายบริหารอาจจะขยายตัวขึ้นเล็กน้อย YOY ตามขนาดสาขาที่ใหญ่ขึ้นและการจ่ายโบนัสปลายปี แต่ทั้งนี้ยังอยู่ในทิศทางที่ควบคุมได้”

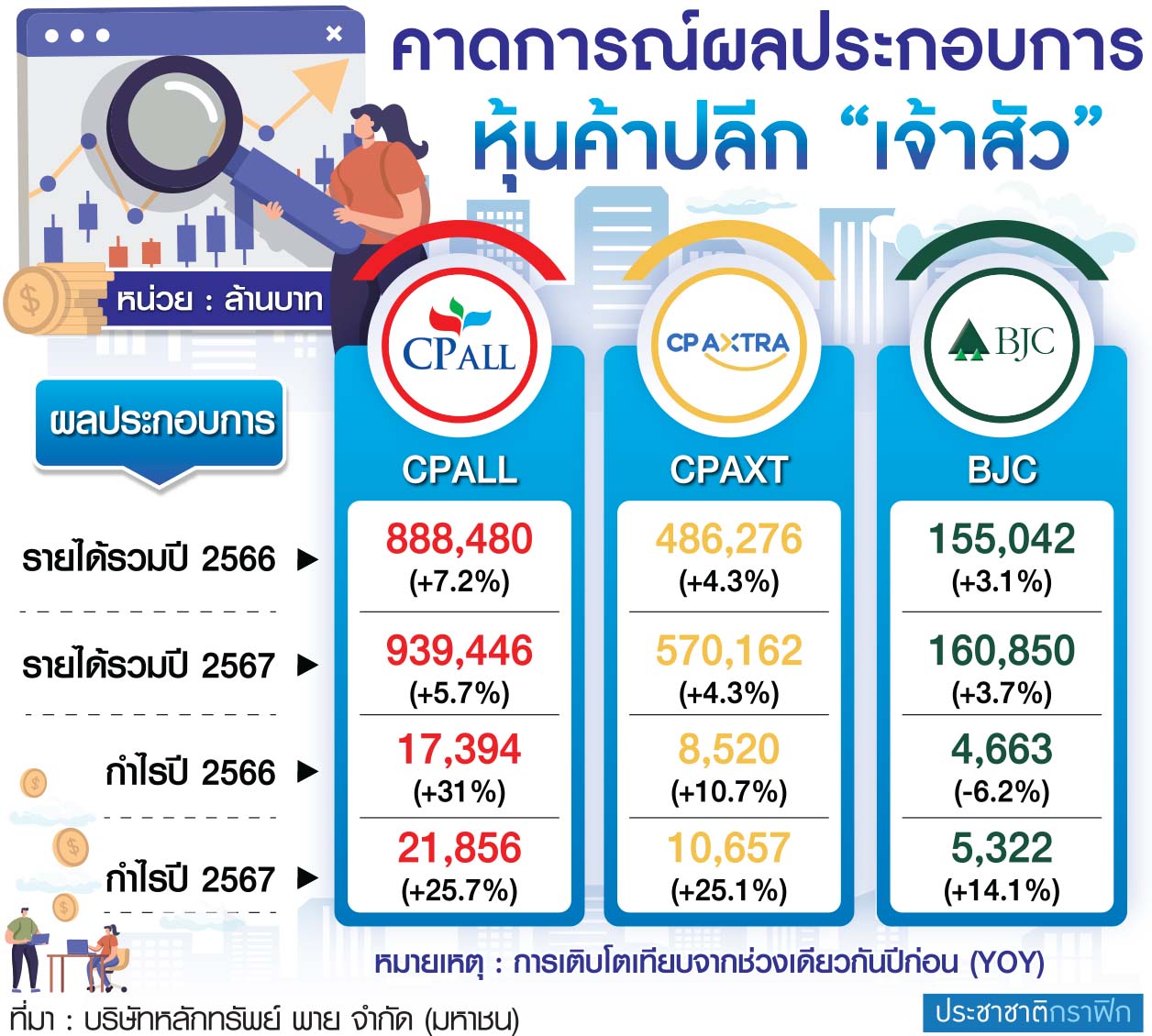

สำหรับภาพรวมทั้งปี 2566 คาดว่า CPALL จะมีรายได้รวม 888,480 ล้านบาท เพิ่มขึ้น 7.2% YOY มีกำไรสุทธิ 17,394 ล้านบาท เพิ่มขึ้น 31% YOY ส่วนปี 2567 คาดจะมีรายได้รวม 939,446 ล้านบาท เพิ่มขึ้น 5.7% YOY และมีกำไรสุทธิ 21,856 ล้านบาท เพิ่มขึ้น 25.7% YOY

โดยแนวโน้มของจำนวนนักท่องเที่ยวที่เข้ามาจะหนุนให้มีจำนวนลูกค้าเข้าร้าน 7-Eleven มากขึ้น และรายได้ Ready to Eat จะขยายตัวได้ต่อเนื่อง โดยคาดว่า SSSG จะขยายตัวต่อเนื่อง และหากมีมาตรการแจกเงินดิจิทัลวอลเลต จะเป็นปัจจัยบวกต่อ SSSG เติบโตได้ 5-10% (ปัจจัยนี้ยังไม่ใส่ไว้ในประมาณการ)

ขณะที่ต้นทุนต่อสาขาน่าจะมีลักษณะคงที่มากขึ้นเมื่อเทียบกับปี 2566 ทำให้มาร์จิ้นดีขึ้น มองอัตรากำไรสุทธิ (Net Margin) ของ CPALL น่าจะขยายตัวจาก 2% ในปี 2566 มาเป็น 2.3% ในปี 2567

“ปัจจุบันความกังวลเรื่องเดียวของหุ้นกลุ่มค้าปลีก ยังคงอยู่ที่มาตรการแจกเงินดิจิทัลวอลเลต ว่าจะมีหรือไม่”

นอกจากนี้ ปัจจัยเสี่ยงที่ต้องระวังคือ ตัวเลขนักท่องเที่ยวที่อาจต่ำกว่าเป้า ส่วนด้านต้นทุนทางการเงินที่สูงเชื่อว่าน่าจะมีทิศทางที่ดีขึ้น เนื่องจากคณะกรรมการนโยบายการเงิน (กนง.) คงดอกเบี้ยที่ระดับ 2.5% แต่มี 2 เสียงที่เริ่มส่งสัญญาณให้ลดดอกเบี้ย ซึ่งทั้ง CPALL และ บมจ.ซีพี แอ็กซ์ตร้า (CPAXT) มีภาระทางการเงินค่อนข้างมาก และมีดอกเบี้ยจ่ายที่สูง ดังนั้นหากดอกเบี้ยมีทิศทางเป็นขาลง ในระยะถัดไป ๆ จะเป็นปัจจัยบวกเพิ่มเข้ามา

นายธนวิชช์กล่าวว่า สำหรับ CPAXT ประเมินรายได้รวมปี 2566 จะอยู่ที่ 486,276 ล้านบาท เติบโต 4.3% YOY มีกำไรสุทธิ 8,520 ล้านบาท เติบโต 10.7% ส่วนปี 2567 คาดจะมีรายได้รวม 570,162 ล้านบาท เพิ่มขึ้น 4.3% YOY และมีกำไรสุทธิ 10,657 ล้านบาท เพิ่มขึ้น 25.1% คาดว่าธุรกิจค้าส่ง (แม็คโคร) จะมี SSSG เติบโต 1.7% และธุรกิจค้าปลีก (โลตัส) เติบโต 5%

ทั้งนี้ CPAXT จะมีปัจจัยเสี่ยงจากธุรกิจค้าปลีกที่อาจถูกกดดันจากสินค้าจีนเข้ามาตีตลาดขายผ่านช่องทางออนไลน์ โดยมาตั้งโกดังในไทยเพื่อจัดส่งสินค้าอุปโภคบริโภค ซึ่งมีความเสี่ยงจะกระทบต่อจำนวนลูกค้าเข้าร้านลดน้อยลง และเป็นเทรนด์ที่ต้องจับตาดูว่าธุรกิจไฮเปอร์มาร์เก็ตของประเทศไทยจะต้องเปลี่ยนโฉมหน้าไปหรือไม่ อย่างไรก็ตามจะสังเกตเห็นการปรับตัวของโลตัสในการขายอาหารสด (Fresh Food) และส่งดีลิเวอรี่มากขึ้น

“ปีนี้ยังมองบวกต่อ CPAXT เพราะทั้งแม็คโครและโลตัสจะได้รับผลประโยชน์จากการท่องเที่ยวที่ฟื้นตัว โดยแม็คโครมีสัดส่วนยอดขายกลุ่มธุรกิจโฮเรก้า 30% ประกอบด้วย โรงแรม, ร้านอาหาร เป็นต้น ขณะที่การรวมสาขาแม็คโคร-โลตัส (Hybrid Wholesale) ก็มียอดขายที่ดีและช่วยต้นทุนต่ำลง ซึ่งตามแผนจะปรับปรุงทั้งหมด 7 สาขา ถือเป็นโมเดลที่ช่วยทำให้กำไรดีขึ้นได้”

ส่วนของ บมจ.เบอร์ลี่ ยุคเกอร์ (BJC) ของเจ้าสัวเจริญ สิริวัฒนภักดี นายธนวิชช์กล่าวว่า BJC มีสัดส่วนรายได้ 65-70% มาจาก บมจ.บิ๊กซี รีเทล คอร์ปอเรชั่น (BRC) คาดว่างวดไตรมาส 4/2566 จะมีกำไรสุทธิ 1,626 ล้านบาท ทรงตัว YOY เพิ่มขึ้น 134.6% QOQ หลัก ๆ เพราะมีอัตราภาษีจ่ายที่ลดลง และธุรกิจบิ๊กซีคาดว่าจะดีขึ้น 2% YOY แม้ว่า SSSG จะติดลบ 0.5% แต่มียอดขายสาขาใหม่ และ SSSG ของมินิบิ๊กซีที่เป็นบวกได้

ส่วนการบริหารจัดการระบบโลจิสติกส์ ทำให้คาดว่าอัตรากำไรขั้นต้นจะขยายตัวเป็น 19.1% เทียบกับ 18.8% ในช่วงไตรมาส 4/2565

“ประเมินรายได้รวม BJC ในปี 2566 จะอยู่ที่ 155,042 ล้านบาท เติบโต 3.1% YOY มีกำไรปกติ 4,663 ล้านบาท ติดลบ 6.2% ได้รับผลกระทบจากธุรกิจบิ๊กซีช่วงไตรมาส 3/2566 ที่ออกมาแย่ และธุรกิจบรรจุภัณฑ์ที่มีทิศทางอ่อนตัวลงช่วงครึ่งปีแรก”

นายธนวิชช์กล่าวว่า ในปี 2567 มองว่า BJC จะฟื้นตัวกลับมาได้ มีรายได้รวม 160,850 ล้านบาท เพิ่มขึ้น 3.7% YOY และมีกำไร 5,322 ล้านบาท เพิ่มขึ้น 14.1% โดยการค่อย ๆ ทยอยปรับปรุงสาขาบิ๊กซีมากขึ้น เชื่อว่าจะช่วยทำให้ความสามารถในการแข่งขันดีขึ้น และมี SSSG เป็นบวกได้มากขึ้น แม้ว่าช่วงเดือน ม.ค. 2567 จะยังติดลบ โดยตามแผนบิ๊กซีจะปรับปรุงสาขาเพื่อรับนักท่องเที่ยวเป็น 60 สาขา จากเดิมมีอยู่ 10 สาขา