พิพัฒน์ อธิบาย NEO เงินไร้ที่มาไหลเข้าไทย ผิดวิสัย Error สถิติตัวเลข

หัวหน้านักเศรษฐศาสตร์ KKP อธิบาย Net Errors and Omissions เงินไหลเข้าไทยไร้ที่มา ผิดวิสัยทางสถิติ จำนวนเงินของไทยทั้งใหญ่ ต่อเนื่อง และเอียงด้านเดียว สะท้อนว่า อาจยังไม่เข้าใจการไหลเข้าออกของเงินตราต่างประเทศอย่างแท้จริง มองการเก็บภาษีอาจสร้างความบิดเบือนให้ตลาดทองคำ

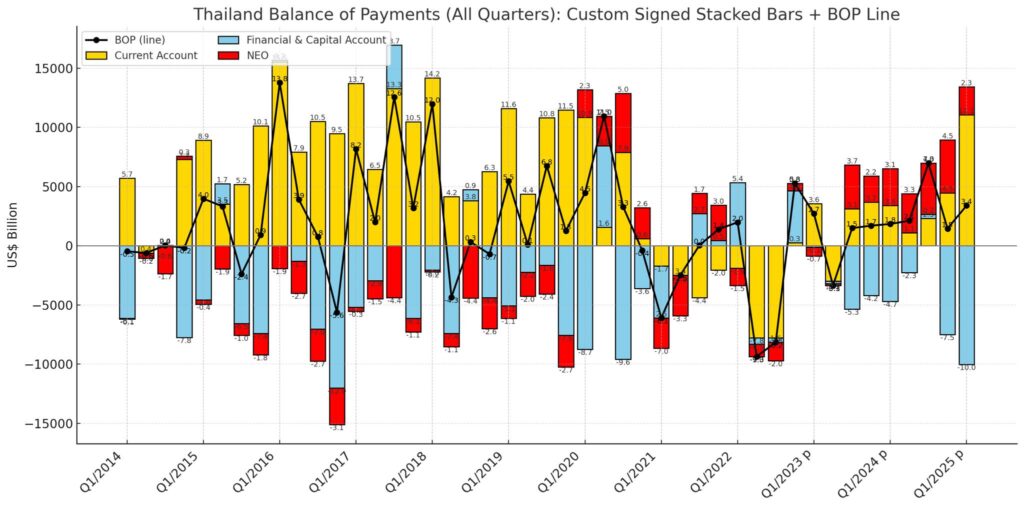

ภายหลังที่ ดร.ศุภวุฒิ สายเชื้อ ประธานบอร์ดคณะกรรมการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เปิดเผยว่า ประเทศไทยมีเงินไร้ที่มาไหลเข้ามาในประเทศไทย ทำให้เกิดการ Errors and Omissions คือ เมื่อเอาบัญชีดุลสะพัดมากางจะเห็นว่า การส่งออกและนำเข้าบวกลบรายการต่าง ๆ ตัวเลขไม่ตรงกัน คลาดเคลื่อนและมีการตกหล่น โดยมีการเพิ่มขึ้นผิดปกติในช่วง 2-3 ปีที่ผ่านมา กลายเป็นประเด็นในสังคมว่า แท้จริงแล้วเงินนี้มาจากไหน ?

ดร.พิพัฒน์ เหลืองนฤมิตชัย หัวหน้านักเศรษฐศาสตร์ KKP อธิบายเรื่องนี้ผ่านโซเชียลมีเดียส่วนตัว ใจความว่า คำว่า Net Errors and Omissions เริ่มเป็นที่รู้จักในไทยมากขึ้น เพราะผมตั้งข้อสังเกตว่าช่วงหลัง ๆ ตัวเลข ในบัญชีดุลการชำระเงินของไทยมัน Large, Persistent, and One Sided ผิดวิสัยของ Error ของตัวเลขสถิติที่ดี

ออกตัวตั้งแต่ต้นเลยว่า มันอาจไม่ได้แปลว่า ไทยมีเงินลึกลับเข้ามา แต่กำลังเป็นการตั้งคำถามว่า เราเข้าใจสถานการณ์ที่มีเงินเข้า-ออกจากประเทศเราดีแค่ไหน และถ้าเราจะออกนโยบายเพื่อแก้ปัญหาเงินบาทแข็งค่า ควรจะแก้ที่ตรงไหน

ดุลการชำระเงิน (Balance of Payments : BOP) คือ สมุดบัญชีใหญ่ของประเทศที่บันทึกเงินตราต่างประเทศไหลเข้า-ออกประเทศ ธนาคารแห่งประเทศไทย (ธปท.) เป็นคนคุมตลาดเงินตราต่างประเทศ ถ้าไม่เข้าไปแทรกแซง (Intervene) เลย “เงินเข้ากับเงินออกย่อมต้องสมดุลพอดีเสมอ”

ธปท.เห็นธุรกรรมที่ผ่านระบบธนาคารทั้งหมด และเป็นคนจัดหาเงินตราต่างประเทศคนสุดท้าย แต่อาจจะไม่ได้รู้อย่างชัดเจนว่า เงินก้อนนั้น คือ การจ่ายค่าอะไร ในทางบัญชี พอเราบันทึกรายการ Current Account (การค้า บริการ ท่องเที่ยว) และ Financial Account (เงินลงทุน การกู้ยืม) แล้วบวกกันออกมา มันควรจะ Balance กับการแทรกแซงของ ธปท. หรือการเปลี่ยนแปลงทุนสำรองพอดี แต่ในชีวิตจริง ตัวเลขนี้ไม่ตรงกัน เศษที่เหลือจึงถูกโยนลงในช่อง Net Errors and Omissions (NEO)

เหมือนกับร้านขายของชำที่เจ้าของขยันลงบัญชีรายรับรายจ่ายทุกวัน แต่พอเปิดเก๊ะมาเจอเงินสดจริง กลับไม่ตรงกับที่บันทึกไว้ อาจจะเพราะบางทีก็มีคนเอาเงินมาใส่ในเก๊ะโดยไม่ลงบัญชี หรืออาจจะลงบัญชีผิดไม่ตรงความจริงก็ได้

ส่วนต่างตรงนี้ คือ “NEO” โดยหลักแล้วเป็นเรื่องธรรมดาของสถิติ เพราะไม่มีทางเก็บข้อมูลได้เป๊ะทุกดอลลาร์ ปกติมันควรจะเป็นแค่ “เศษข้าวติดหม้อ” ที่ไม่ต้องสนใจมาก แต่ Error ที่ดีควรจะเล็ก มาชั่วครู่ชั่วคราวและหายไป และควรจะ Error ได้ทั้งสองฝั่ง

แต่ของไทยกลับผิดปกติ เพราะ “มันใหญ่” ถึงไตรมาสละ 3-4 พันล้านดอลลาร์สหรัฐ, “มันต่อเนื่อง” มาสองปีติดแล้ว และ “มันเอียงข้างเดียว” มาติดกันหลายไตรมาส โดยเฉพาะหลังโควิด-19 จนบางไตรมาส NEO ใหญ่กว่า Current Account ด้วยซ้ำ นักเศรษฐศาสตร์เลยอดเกาหัวไม่ได้ว่า เราควรเลิกวิเคราะห์ Current Account แล้วหันไปวิเคราะห์ Error กันแทนดีกว่าไหม ?

อย่างที่บอกว่า NEO เป็นเรื่องปกติ และมีหลายคำอธิบายที่ทำให้ NEO เป็นบวกได้ ไม่ใช้เฉพาะมีเงินลึกลับเข้ามา เช่น

1. เราอาจจะ Underestimate รายได้ท่องเที่ยวตัวเลขรายรับได้มาจากการสำรวจและการประมาณ ถ้าเราประเมินต่ำไป เงินที่เข้ามาจริงอาจจะมากกว่าที่บันทึกไว้ Error ก็เลยโผล่เป็นด้านบวกได้

2. เงินไหลเข้าแบบไม่ตรงไปตรงมา เช่น การหิ้วเงินสดเข้าประเทศผ่านพรมแดนธรรมชาติมาแลกเป็นบาท การโอนผ่านตลาดคริปโตที่ไม่บอกที่มา และอาจจะไม่ถูกบันทึกเป็น BOP หรือบางรูปแบบ Capital Flight เช่น อาจจะมีการนำเข้าสินค้าจากประเทศหนึ่ง และนำไปส่งออกต่อ แต่พอได้รายได้มา ไม่ส่งไปจ่ายค่าสินค้านำเข้า แต่เก็บเงินตราต่างไว้ในไทย ในขณะทางบัญชีบันทึกว่ามีการจ่ายค่าสินค้านำเข้าแล้ว เห็นต่างชาติมาซื้ออสังหาริมทรัพย์เยอะก็แอบสงสัย

3. อาจจะมี Mismatch หรือ Timing หรือการเปลี่ยนแปลงพฤติกรรมที่ไม่สอดคล้องกับวิธีเก็บข้อมูล เช่น

– ความแตกต่างของวิธีบันทึกข้อมูลระหว่างหน่วยงาน

– หรือความเหลื่อมเวลาระหว่างวันที่ทำธุรกรรมกับวันที่เงินโอนเข้าจริง เช่น โอนเงินมาบอกว่าจะซื้อบ้าน แต่บ้านยังไม่ได้ทำธุรกรรม ก็อาจจะเป็น Error ได้ (แต่ไม่น่านานนะ)

สรุปแล้ว NEO ควรจะเป็นเศษเล็ก ๆ ที่ไม่มีใครสนใจ แต่ของไทยมันกลายเป็น “ก้อนหลัก” ที่บางทีใหญ่กว่าบัญชีจริงเสียอีก สะท้อนว่า เราอาจจะยังเข้าใจเงินไหลเข้าออกประเทศไม่ดีพอก็ได้ และตราบใดที่เราไม่เข้าใจว่า Flows เหล่านี้มีพฤติกรรมอย่างไร เราก็อาจจะตอบไม่ได้ว่ามีปัจจัยอื่น ๆ ที่ทำให้เงินบาทแข็งอีกไหม และอาจจะทำไปสู่นโยบายที่ผิดพลาด และสร้างปัญหาอื่นตามมาได้ เช่น เราเห็น Correlation ระหว่างราคาทองกับบาทสูง ก็อยากจะเก็บภาษีการค้าขายทองคำ

แต่ถ้าต้นเหตุบาทแข็งไม่ได้เกิดจากการค้าทองคำ นโยบายแบบนี้ก็อาจจะการสร้างความบิดเบือนให้กับตลาดทองคำ โดยไม่ได้แก้ปัญหาบาทแข็งที่ต้นทางก็ได้ ถ้าไปแคะกันดูดี ๆ อาจจะเจออะไรนี่น่าสนใจ และน่าจัดการมากกว่าเก็บภาษีทองคำก็ได้นะครับ