ธปท. ชี้แจงสภาฯ ซอฟต์โลนกลไกอุ้ม SMEs พร้อมรักษาความเข้มแข็งระบบการเงิน

ธปท.แจงต่อสภาผู้แทนราษฎร์ ยันปล่อยกู้ตามพ.ร.ก.ช่วยเหลือเอสเอ็มอี ยึดหลัก 4 ข้อ เร่งเยียวยาผู้ได้รับผลกระทบ พร้อมรักษาความเข้มแข็งสถาบันการเงิน ระบุยอดซอฟต์ปล่อยแล้ว 5.8 หมื่นล้านบาท 3.5 หมื่นราย กระจายต่างจังหวัด 71% ชี้ ไม่คาดหวังว่าต้องปล่อยหมด 5 แสนล้านบาทในทันที

นายวิรไท สันติประภพ ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) ชี้แจงต่อที่ประชุมสภาผู้แทนราษฎรว่า ผู้ประกอบการ SMEs เป็นกระดูกสันหลังของระบบเศรษฐกิจไทย เป็นกลไกสำคัญมากต่อการจ้างงาน และการฟื้นฟู รวมทั้งการรักษาความเข้มแข็งของระบบเศรษฐกิจไทยต่อไปในอนาคต ดังนั้น มาตรการช่วยเหลือด้านการเงินแก่ SMEs เพื่อช่วยแก้ไขปัญหาผลกระทบจากสถานการณ์โควิด 19 ต้องมีความหลากหลายและครอบคลุมทุกประเภทธุรกิจและอุตสาหกรรม

ทั้งนี้ โครงการสินเชื่อดอกเบี้ยต่ำหรือซอฟต์โลนของ ธปท. เป็นเพียงหนึ่งในหลายมาตรการที่รัฐบาลได้ดำเนินการช่วยเหลือวิสาหกิจขนาดกลางและขนาดย่อม ตั้งแต่มาตรการลดดอกเบี้ย การเลื่อนกำหนดชำระหนี้เป็นการทั่วไป การเร่งให้ปรับโครงสร้างหนี้ และการให้สินเชื่อเพิ่มเติม

สภาวะวิกฤตโควิด มีความไม่แน่นอนสูง ไม่มีใครทราบว่าจะจบเมื่อใด และจบอย่างไร รวมถึงโลกหลังโควิดจะเป็นอย่างไร ความไม่แน่นอนนี้กระทบทุกคน ผู้ประกอบการต้องวางแผนการทำธุรกิจใหม่ให้สอดคล้องกับโครงสร้างเศรษฐกิจและพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป และเป็นความไม่แน่นอนของสถาบันการเงินเวลาประเมินความเสี่ยงของลูกค้าเพื่อพิจารณาปล่อยสินเชื่อใหม่

ดังนั้น หลักในการออกแบบมาตรการช่วยเหลือ SMEs ตาม พ.ร.ก. การให้ความช่วยเหลือทางการเงินแก่ผู้ประกอบวิสาหกิจที่ได้รับผลกระทบจากการระบาดของโควิด 19 จึงคำนึงถึง 4 ด้าน ประกอบด้วย

1. เร่งเยียวยาผู้ประกอบการและประชาชนที่ได้รับผลกระทบ โดยลูกค้า SMEs ที่เข้าข่าย

จะได้รับความช่วยเหลือมีประมาณ 1.7 ล้านราย ทั้งนี้ ธปท. มีหนังสือเวียนถึงสถาบันการเงิน

ระบุชัดเจนให้ “สถาบันการเงินให้ความสำคัญกับผู้ประกอบการวิสาหกิจขนาดย่อม และผู้ประกอบการในส่วนภูมิภาคที่มีข้อจำกัดในการเข้าถึงแหล่งเงินทุน หรือยังไม่ได้รับเงินช่วยเหลือจากแหล่งอื่นก่อนเป็นอันดับแรก รวมถึงต้องไม่มีลักษณะให้สินเชื่อเพิ่มเติมแก่ลูกหนี้ในกลุ่มธุรกิจที่มีขนาดใหญ่ ที่มีศักยภาพในการเข้าถึงแหล่งเงินทุนได้จากหลายช่องทางอยู่แล้ว”

2. รักษาความเข้มแข็งของระบบสถาบันการเงิน ต้องหาจุดสมดุลให้เหมาะสม เพราะเมื่อสถาบันการเงินต้องเลื่อนการชำระหนี้ให้กับ SMEs และลูกหนี้รายย่อยเป็นการทั่วไป ทำให้ไม่ได้รับสภาพคล่องเข้ามา แต่สถาบันการเงินยังมีภาระต้องจ่ายดอกเบี้ยให้กับผู้ฝากเงินทุกวัน ดังนั้น จึงต้องดูแลความเข้มแข็งของระบบสถาบันการเงินด้วย วิกฤตโควิดอาจทำให้เกิดหนี้เสียซึ่งจะกระทบเงินกองทุนของสถาบันการเงินได้เช่นกัน ด้านหนึ่งก็อยากเยียวยา ด้านหนึ่งก็ต้องคำนึงผลกระทบต่อสถาบันการเงิน เพราะหากสถาบันการเงินอ่อนแอก็จะไม่สามารถทำหน้าที่สนับสนุนการฟื้นฟูเศรษฐกิจในช่วงต่อไปได้เมื่อสถานการณ์โควิดคลี่คลายลง

3. มาตรการต่าง ๆ ด้านการเงินในช่วงความไม่แน่นอน ภาครัฐต้องเข้าร่วมค้ำประกันความเสียหายจากการช่วยเหลือ SMEs เหมือนกับที่บรรษัทประกันอุตสาหกรรมขนาดย่อม (บสย.) ดำเนินการในหลายโครงการ แต่มาตรการต่าง ๆ ต้องไม่สร้างภาระทางการคลังมากเกินไป

4. ต้องมีส่วนเอื้อให้ธุรกิจที่ได้รับผลกระทบสามารถปรับตัวให้สอดคล้องกับวิถีการทำธุรกิจในโลกหลังโควิดที่โครงสร้างเศรษฐกิจจะเปลี่ยนไปมาก ธุรกิจทั้งขนาดเล็ก กลาง และขนาดใหญ่จะต้องปรับตัวให้เข้ากับโลกใหม่ การมุ่งใส่เงินโดยธุรกิจยังไม่ได้ปรับตัวให้เหมาะสม จะยิ่งสร้างปัญหาในอนาคต เพราะหากปรับตัวไม่ได้ แต่ใส่เงินเข้าไปมาก จะทำให้มูลหนี้สูงขึ้น การปรับปรุงโครงสร้างหนี้หรือแก้ปัญหาหนี้ก็จะยากยิ่งขึ้น

อนึ่ง พ.ร.ก. ฉบับนี้ไม่ควรเรียกว่าเป็น พ.ร.ก. กู้เงินของรัฐบาล เพราะกลไกของการให้ซอฟต์โลนเป็นการใช้สภาพคล่องของ ธปท. ที่ปล่อยให้สถาบันการเงินในช่วงระยะเวลา 2 ปี เมื่อครบกำหนด 2 ปี สถาบันการเงินจะนำเงินส่วนนั้นกลับมาจ่ายคืนให้กับ ธปท. จึงไม่เป็นหนี้สาธารณะ และไม่สร้างภาระให้คนรุ่นต่อไป

สำหรับส่วนต่างอัตราดอกเบี้ยที่ ธปท. ปล่อยให้สถาบันการเงิน 0.01% และสถาบันการเงินนำไปปล่อยต่อให้ SMEs ในช่วง 2 ปีแรก ในอัตราดอกเบี้ย 2% นั้น ขอเรียนว่ากลไกซอฟต์โลนตามปกติ สถาบันการเงินจะเป็นผู้รับความเสี่ยงด้านเครดิตซึ่งหากกลายเป็นหนี้เสีย สถาบันการเงินจะต้องเป็นผู้รับผิดชอบ และสถาบันการเงินมีต้นทุนในการประกอบการ แต่ด้วยความไม่แน่นอนสูงในภาวะเศรษฐกิจและการระบาดของโควิด 19 รัฐบาลจึงเข้ามาช่วยชดเชยความเสียหายในบางส่วน เพื่อให้สถาบันการเงินสามารถปล่อยสินเชื่อได้เร็วขึ้น

ถ้าสินเชื่อ SMEs ส่วนใหญ่เป็นสินเชื่อที่มีหลักประกันเมื่อพิจารณาถึงวิธีการคำนวณหลักการชดเชย การคำนวณเงินชดเชยของรัฐจะขึ้นอยู่กับเงินสำรองเผื่อหนี้เสียที่ต้องตั้งเพิ่มขึ้น หากลูกหนี้มีหลักประกันกับสถาบันการเงิน จำนวนเงินการชดเชยก็จะต่ำกว่านั้นมาก เพราะต้องไปหักหลักประกันที่ลูกหนี้มีกับสถาบันการเงินก่อนถึงจะมาคำนวณเงินชดเชย จึงเป็นมาตรการที่เน้นผู้ประกอบการรายเดิม เพราะในกรณีที่เป็นผู้ประกอบการรายใหม่และไม่เคยมีประวัติการกู้เงินกับสถาบันการเงินมาก่อน สถาบันการเงินจะไม่ทราบความเสี่ยงและไม่สามารถปล่อยสินเชื่อได้รวดเร็ว และอัตราดอกเบี้ยที่กำหนดใน พ.ร.ก. อาจไม่ครอบคลุมความเสี่ยงของลูกหนี้

ในช่วง 1 เดือนที่ผ่านมา สินเชื่อซอฟต์โลน ตาม พ.ร.ก.ปล่อยไปแล้ว 5.8 หมื่นล้านบาท โดยมีวัตถุประสงค์ทั้งเพื่อช่วยเยียวยาวิสาหกิจขนาดกลางและขนาดย่อมที่ได้รับผลกระทบในช่วงแรก และเพื่อฟื้นฟูเมื่อระบบเศรษฐกิจเข้าสู่ภาวะของการฟื้นฟูหลังการระบาดของโควิด 19 คลี่คลาย ดังนั้น ตาม พ.ร.ก. ได้กำหนดระยะเวลาช่วง 6 เดือนแรกในการยื่นคำขอกู้และสามารถขยายต่อได้อีก 2 รอบ ๆ ละ 6 เดือน ธปท. ไม่ได้คาดหวังว่า ซอฟต์โลนจะปล่อยได้ทั้งหมด 5 แสนล้านบาทในทันที

อย่างไรก็ดี การปล่อยสินเชื่อที่ผ่านมาของธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจช้ากว่าที่ ธปท. คาดหวังไว้เพราะแต่ละสถาบันการเงินมีนิยามของ SMEs ต่างกัน รวมทั้งมีความเสี่ยงและกระบวนการพิจารณาสินเชื่อที่ต่างกัน นอกจากนั้น มาตรการ “อยู่บ้านเพื่อหยุดเชื้อเพื่อชาติ” มีผลต่อขั้นตอนของการค้ำประกัน การจดทะเบียน การจดจำนองหลักประกันใหม่ๆ อีกทั้งลูกหนี้บางส่วนยังไม่ต้องการขอสินเชื่อเพิ่มเติมในช่วงเวลาที่สถานการณ์โควิด 19 ยังไม่ชัดเจน ตลอดจนแนวทางปรับตัวก็ยังไม่ชัดเจน

อย่างไรก็ตาม ธปท. ไม่ได้นิ่งนอนใจ ได้มีการกำชับสถาบันการเงินเร่งรัดให้ติดต่อกับลูกหนี้ พร้อมประสานงานกับสมาพันธ์ SMEs ไทย สภาอุตสาหกรรมแห่งประเทศไทย และสภาหอการค้า เพื่อให้ลูกหนี้สามารถเข้าถึงซอฟต์โลนโดยเร็วต่อไป

สำหรับกรณีที่ปรากฏเป็นข่าวว่า มีผู้ประกอบการรายใหญ่ที่ได้รับประโยชน์จากซอฟต์โลน และนำเงินซอฟต์โลนอัตราดอกเบี้ยต่ำไปปล่อยต่อให้กับ SMEs รายอื่นในอัตราดอกเบี้ยที่สูงขึ้น

หากท่านใดมีหลักฐานและข้อมูล ขอความกรุณาช่วยแจ้งให้ ธปท. ทราบ เพื่อจะได้ดำเนินการสอบสวน และหากพบว่ามีความผิดจากการดำเนินการจริง ธปท. จะเรียกคืนเงินซอฟต์โลน

พร้อมดำเนินการเอาผิดกับผู้ที่เกี่ยวข้องต่อไป

ตอบข้อสงสัยของสมาชิกสภาฯ

คำถาม ปล่อยสินเชื่อโดยไม่เก็บดอกเบี้ยในช่วง 6 เดือนแรก นับจากวันที่ 31 ธันวาคม 2562 ซึ่งเดือนหน้าจะครบ 6 เดือนแล้ว

คำตอบ ใน พ.ร.ก. มาตรา 9 วรรค 2 ระบุชัดเจนว่า ไม่เรียกเก็บดอกเบี้ยจากผู้กู้เป็นระยะ 6 เดือนแรก นับจากวันที่ลูกหนี้ได้รับเงินกู้เพิ่มเติม นั่นคือ นับจากวันที่ลูกหนี้ได้รับเงินไม่ใช่วันที่ 31 ธันวาคม 2562

คำถาม สินเชื่อซอฟต์โลนปล่อยให้กับธุรกิจขนาดใหญ่ หรือนายทุนเท่านั้นหรือไม่

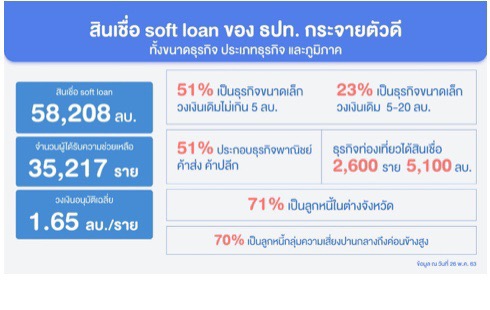

คำตอบ มาตรการซอฟต์โลนที่ ธปท. ได้อนุมัติในรอบ 1 เดือนที่ผ่านมา ยอดรวม 58,208 ล้านบาท จำนวนผู้ที่ได้รับความช่วยเหลือ 35,217 ราย เฉลี่ยรายละ 1.65 ล้านบาท 51% ของลูกหนี้เป็นธุรกิจขนาดเล็กที่มีวงเงินเดิมไม่เกิน 5 ล้านบาท และ 23% เป็นธุรกิจขนาดเล็กที่มีวงเงินเดิม 5-20 ล้านบาท เพราะฉะนั้น 74% ที่ได้รับอนุมัติไปทั้งหมดเป็นลูกหนี้ที่มีวงเงินไม่สูงกว่า 20 ล้านบาท และ 71% เป็นลูกหนี้ที่อยู่ในต่างจังหวัด ส่วนธุรกิจท่องเที่ยวที่ยอมรับว่ามีความเสี่ยงสูง ได้รับการจัดสรรซอฟต์โลนไปแล้วกว่า 5,100 ล้านบาท