ธปท.ปลุกอสังหาฯ 5 หมื่นล้าน ปลดล็อกซื้อบ้านกู้เต็ม 100% ได้ทุกหลัง

ธปท.ผ่อนคลายเกณฑ์การปล่อยสินเชื่อที่อยู่อาศัยต่อมูลค่าหลักประกัน หรือ LTV ปลดล็อกบ้านทุกราคา-ทุกสัญญากู้เต็มได้ 100% ชั่วคราว หนุนเม็ดเงินสินเชื่อปล่อยใหม่เข้าระบบ 5 หมื่นล้านบาท กระตุ้นภาคอสังหาริมทรัพย์ 7% มองภาคก่อสร้าง-แรงงานได้รับอานิสงส์ ลั่นไม่ห่วงหนี้เสียพุ่ง เหตุแบงก์รัดกุมปล่อยกู้-สัญญาณเก็งกำไรลดลง ระบุมีผลถึง 31 ธ.ค. 2565

วันที่ 21 ตุลาคม 2564 นางรุ่ง มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า เศรษฐกิจไทยได้รับผลกระทบจากสถานการณ์การระบาดของโควิด-19 ที่ยืดเยื้อ แม้มีแนวโน้มจะทยอยฟื้นตัวได้จากความคืบหน้าในการกระจายวัคซีนและการผ่อนคลายมาตรการควบคุมการระบาด ทำให้เปิดประเทศได้เร็วกว่าคาด แต่การฟื้นตัวยังเปราะบางจากความไม่แน่นอนสูงและฐานะการเงินของบางภาคธุรกิจและครัวเรือนที่ได้รับผลกระทบหนัก โดยเฉพาะที่เกี่ยวกับการท่องเที่ยว

ขณะที่ภาคอสังหาริมทรัพย์อยู่ในภาวะซบเซาจากอุปสงค์ที่อ่อนแอและภาคก่อสร้างที่ได้รับผลจากการระบาด ธปท. ประเมินแล้วเห็นว่า เพื่อกระตุ้นกิจกรรมทางเศรษฐกิจและพยุงการจ้างงาน จึงควรเร่งเพิ่มเม็ดเงินใหม่เข้าสู่ระบบเศรษฐกิจผ่านภาคอสังหาริมทรัพย์ซึ่งมีธุรกิจเกี่ยวเนื่องจำนวนมาก โดยเฉพาะจากกลุ่มที่ยังมีฐานะการเงินเข้มแข็งหรือรองรับการก่อหนี้เพิ่มได้ ผ่านการผ่อนคลายหลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (มาตรการ LTV) เป็นการชั่วคราว

ปลดล็อกซื้อบ้านกู้เต็ม 100% ได้ทุกหลัง

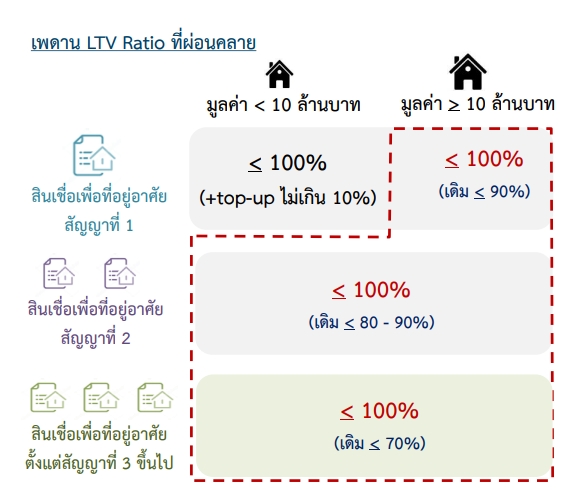

โดยการผ่อนคลายมาตรการ LTV จะประกอบด้วย คือ 1.กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV ratio) เป็น 100% สามารถกู้ได้เต็มมูลค่าหลักประกัน (รวมถึงการรีไฟแนนซ์) ทุกกลุ่มที่มี LTV ต่ำกว่า 100% ไม่ให้เกิน 100% ในทุกระดับราคาและทุกสัญญา โดยไม่ต้องวางเงินดาวน์ ซึ่งขึ้นอยู่กับการพิจารณาของสถาบันการเงินด้วย การผ่อนคลายนี้ให้เป็นการชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565

ทั้งนี้ จากเดิมมาตรการ LTV ที่ออกมาตั้งแต่ปี 2562 กำหนดสินเชื่อเพื่อที่อยู่อาศัยสัญญาที่ 1 ในส่วนมูลค่าราคาต่ำกว่า 10 ล้านบาท กำหนดให้ LTV ไม่เกิน 100% โดยสามารถบวกสินเชื่อ Top-Up ได้ 10% และในส่วนของราคาบ้านมากกว่า 10 ล้านบาท เดิมกำหนด LTV อยู่ที่ 90% ขณะที่สินเชื่อเพือที่อยู่อาศัยสัญญาที่ 2 ราคาบ้านต่ำกว่า 10 ล้านบาท และมากกกว่า 10 ล้านบาท กำหนดให้ LTV อยู่ที่ 80-90% และสัญญาที่ 3 ขึ้นไป กำหนด LTV อยู่ที่ 70% ทั้งนี้ เดิม ธปท.ต้องการให้ลูกค้ามีการออมก่อนการซื้อบ้าน ลดความเสี่ยงในการเก็งกำไร และความสามารถในการชำระหนี้

“มาตรการผ่อนคลายหลักเกณฑ์ LTV เนื่องจากผลกระทบการระบาดของโควิด-19 ที่รุนแรง แต่ปัจจุบันเศรษฐกิจได้ผ่านจุดต่ำสุดไปแล้ว จึงเป็นจังหวะที่ดีที่จะมีมาตรการกระตุ้นเศรษฐกิจออกมา โดยผ่านมาตรการที่เป็นแบบเฉพาะเจาะจง (Targeted) หลังจากทำภาคการท่องเที่ยวผ่านพักทรัพย์ พักหนี้ ภาคเอสเอ็มอีผ่านสินเชื่อฟื้นฟู ซึ่งมาตรการอสังหาริมทรัพย์เป็นภาคที่ ธปท.มีเครื่องมืออยู่แล้วผ่านมาตรการ LTV จึงมีการผ่อนคลายเพิ่มเติม เพื่อกระตุ้นดึงเม็ดเงินจากกลุ่มระดับบนให้สามารถเร่งตัดสินใจซื้ออสํงหาริมทรัพย์ ซึ่งจะเป็นภาคส่วนที่เกี่ยวเนื่องกับซัพพลายค่อนข้างเยอะจะเป็นผลดีต่อระบบเศรษฐกิจภาพรวม”

คาดปลุกเม็ดเงินสินเชื่อใหม่ 5 หมื่นล้านบาท

นายดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ธปท.ประเมินการผ่อนคลายมาตรการกระตุ้นอสังหาริมทรัพย์ครั้งนี้ จะช่วยสร้างเม็ดเงินจากการปล่อยสินเชื่อใหม่ของธนาคารพาณิชย์เข้าสู่ระบบเศรษฐกิจราว 5 หมื่นล้านบาท แม้คิดเป็นมูลค่าค่อนข้างน้อยเมื่อเทียบสัดส่วนมูลค่าอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) ที่มีขนาดใหญ่มูลค่าราว 15-16 ล้านล้านบาท แต่เชื่อว่าจะช่วยกระตุ้นภาคอสังหาริมทรัพย์เพิ่มขึ้นได้ 7% จากปีนี้ที่มีการคาดการณ์ว่ายอดการปล่อยสินเชื่อจะอยู่ที่ราว 8 แสนล้านบาท

ขณะเดียวกัน ภาคอสังหาริมทรัพย์ถือเป็นภาคที่มีความสำคัญต่อระบบเศรษฐกิจ เนื่องจากมีธุรกิจเกี่ยวเนื่องต้นนำและปลายน้ำค่อนข้างเยอะ เช่น วัสดุการก่อสร้าง สินเชื่อ และประกัน โดยรวมมีสัดส่วนเป็น 10% ของจีดีพี รวมถึงมีการจ้างงานมากกว่า 2.8 ล้านคน ซึ่งมากกว่า 50% จะอยู่ในภาคการก่อสร้าง ซึ่งมาตรการกระตุ้นครั้งนี้คาดว่าจะช่วยให้ภาคอสังหาริมทรัพย์กลับมาฟื้นตัวได้เร็วกกว่าคาดการณ์ จากเดิมที่ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) และ ธปท.คาดว่าภาคอสังหาริมทรัพย์จะกลับมาฟื้นตัวในปี 2568 ซึ่งฟื้นตัวช้ากว่าภาพรวมเศรษฐกิจที่คาดว่าน่าจะปรับขึ้นในปี 2565

“สรุปมาตรการผ่อนคลายภาคอสังหาริมทรัพย์ครั้งนี้ เราผ่อนคลาย LTV โดยสินเชื่อที่ให้ LTV ต่ำกว่า 100% จากเดิมที่เคยให้เฉลี่ย 70-90% เราให้แบงก์สามารถให้ได้ถึง 100% และผ่อนคลายทุกราคาบ้าน และถึงขั้นไม่ต้องวางเงินดาวน์เลย แต่ทั้งนี้ขึ้นอยู่กับสถาบันการเงินเป็นผู้พิจารณา ซึ่งมาตรการครั้งนี้เราต้องการกระตุ้นเศรษฐกิจในส่วนของ K ขาบนให้ตัดสินใจซื้อเร็วขึ้น

โดยผ่อนคลายชั่วคราวถึงสิ้นปี 65 ซึ่งสอดคล้องกับภาพรวมเศรษฐกิจและความเสี่ยงภาคอสังหาริมทรัพย์ อย่างไรก็ตาม มาตรการครั้งนี้ต้องทำภาพรวมร่วมกับภาคการคลัง ซึ่งจะมีการต่ออายุมาตรการอสังหาริมทรัพย์เช่นกัน”

เกาะติดแบงก์ปล่อยกู้-สัญญาณเก็งกำไร

นายดอนกล่าวว่า หลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย หรือมาตรการ LTV ธปท.ดำเนินมาตั้งแต่ปี 2562 ซึ่งมาจากสาเหตุ 2-3 ประการ คือ 1.สัญญาณการเก็งกำไร จะเห็นว่าปัญหาหนี้เริ่มเกิดขึ้นในประเทศจีนอยู่ขณะนี้ แต่ไทยสามารถควบคุมและชะลอการเก็งกำไรจากมาตรการ LTV ที่ดำเนินการ 2.สนับสนุนให้ผู้กู้สามารถอยู่ในวิสัยการผ่อยชำระหนี้ได้ และ 3.มีสินเชื่อเงินทอนเกิดขึ้น เนื่องจากสถาบันการเงินมีการปล่อยสินเชื่อที่หละหลวม ซึ่งภายหลังจากออกมาตรการพบว่าสถาบันการเงินมีความรัดกุมในการปล่อยสินเชื่อดีขึ้น

ทั้งนี้ จากข้อมูลหลังจากดำเนินมาตรการ LTV พบว่าสัญญาณการเก็งกำไรในสินเชื่อเพื่อที่อยู่อาศัยในสัญญาที่ 2 มีแนวโน้มปรับลดลง 2.ดัชนีราคาอสังหาริมทรัพย์ของไทยค่อนข้างทรงตัวไม่ได้ปรับเพิ่มขึ้น หากเทียบต่างประเทศมีแนวโน้มเพิ่มขึ้น เช่น สหรัฐ ราคาปรับเพิ่มขึ้นสูงถึง 20% และ 3.การปล่อยสินเชื่อของสถาบันการเงินที่มีการติดตามทุกเดือนผ่านการวิเคราะห์จากสัดส่วนภาระหนี้ต่อรายได้ (DSR) พบว่าธนาคารมีความรัดกุมในการปล่อยสินเชื่อมากขึ้น

ดังนั้น จากสัญญาณการติดตามอย่างใกล้ชิดหลังจากมาตรการ LTV ธปท.จึงไม่ได้กังวลว่าการผ่อนคลายมาตรการ LTV ครั้งนี้ จะไม่ส่งผลให้คุณภาพสินเชื่อ หรือหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ปรับเพิ่มขึ้นอย่างมีนัยสำคัญ แม้ว่าผู้กู้จะอยู่ในกลุ่มราคาบ้าน 1-3 ล้านบาท หรือ 3-5 ล้านบาท เนื่องจากสถาบันการเงินมีการพิจารณาค่อนข้างรัดกุม และดูความสามารถในการชำระหนี้ของลูกค้าเป็นหลัก

อย่างไรก็ดี หาก ธปท.พบสัญญาณการเก็งกำไรและราคาปรับเพิ่มขึ้น ธปท.พร้อมจะดำเนินการที่เหมาะสมต่อไป ซึ่งจะเห็นตัวอย่างในประเทศนิวซีแลนด์ที่มีการประกาศมาตรการ LTV เป็นเวลา 12 เดือน แต่หลังจาก 10 เดือนเห็นสัญญาณการเก็งกำไรจึงประกาศยุติ (terminate) ทันที ซึ่ง ธปท.จะติตตามอย่างใกล้ชิด เพราะมองว่าความเสี่ยงในภาคอสังหาริมทรัพย์มีสูงขึ้นในปี 2566

“ธปท. ประเมินว่าความเสี่ยงต่อเสถียรภาพระบบการเงินที่จะมาจากการเก็งกำไรในภาคอสังหาริมทรัพย์ในระยะหนึ่งปีข้างหน้ามีจำกัด ทั้งนี้ ธปท. จะติดตามสถานการณ์การฟื้นตัวของเศรษฐกิจและภาคอสังหาริมทรัพย์ มาตรฐานการให้สินเชื่อเพื่อที่อยู่อาศัยของสถาบันการเงิน และความสามารถของประชาชนในการกู้หรือซื้อที่อยู่อาศัยได้ในราคาที่เหมาะสม เพื่อให้สามารถปรับเปลี่ยนมาตรการได้อย่างเท่าทันและเหมาะสมต่อไป”