“หนี้ครัวเรือน” แตะ 15 ล้านล้าน รัฐเร่งสกัด-หวั่นฉุดรั้งเศรษฐกิจไทย

ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง นับเป็นอุปสรรคที่สำคัญต่อการฟื้นตัวของเศรษฐกิจไทยที่ยังไม่ทันสร่างไข้ “โควิด-19” ดี ขณะเดียวกัน ประชาชนจำนวนมากยังต้องอยู่ภายใต้มาตรการช่วยเหลือของภาครัฐและหน่วยงานที่เกี่ยวข้อง แต่มองไปข้างหน้าทิศทางดอกเบี้ยขาขึ้น ในขณะที่เศรษฐกิจไทยฟื้นตัวช้าอาจจะเข้ามาซ้ำเติมปัญหาหนี้ครัวเรือนให้ทวีความรุนแรงขึ้นไปอีก

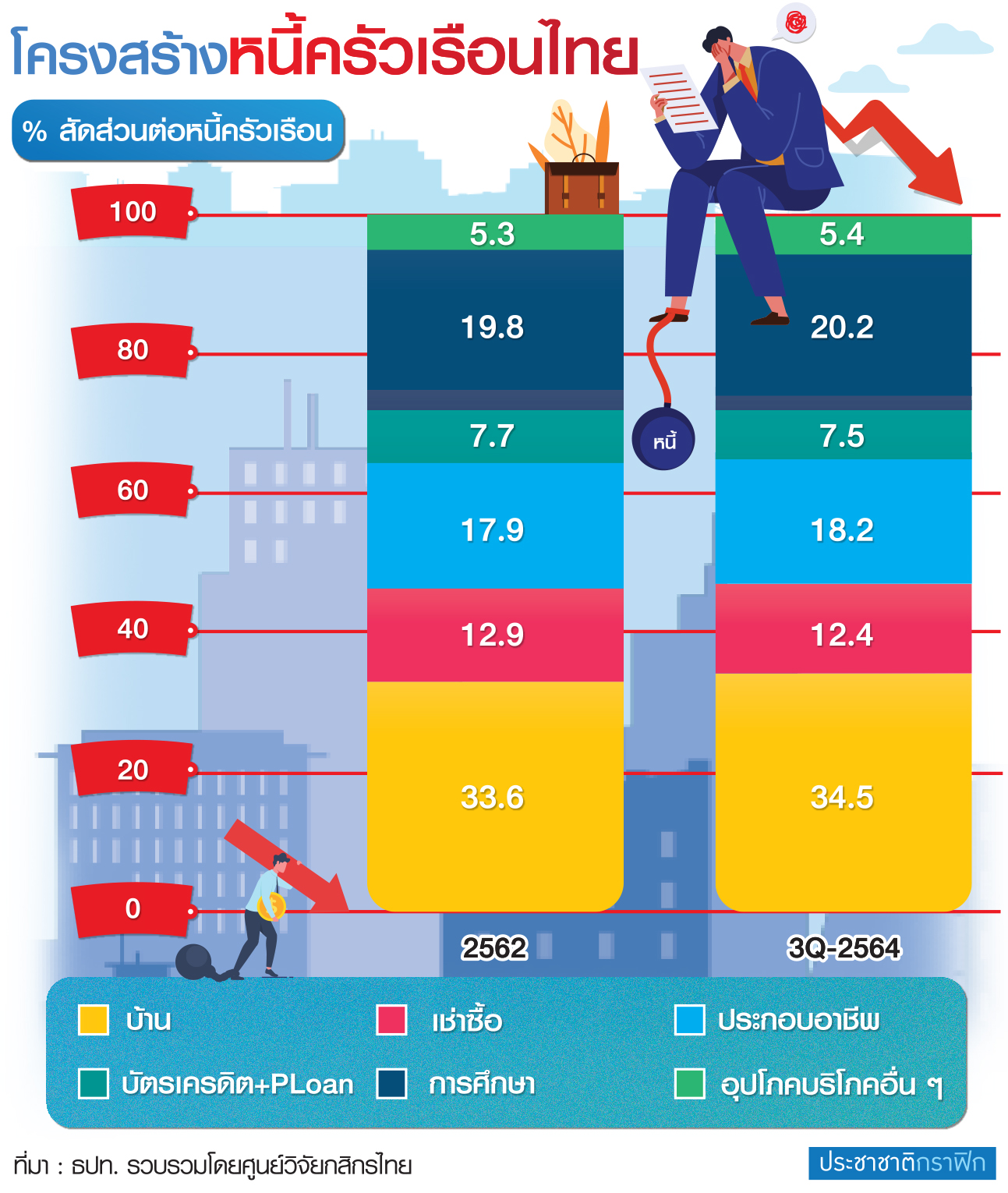

หนี้ครัวเรือนจ่อทะลุ 15 ล้านล้านบาท

โดย “กาญจนา โชคไพศาลศิลป์” ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย เปิดเผยว่า ในปี 2565 นี้คาดว่าหนี้ครัวเรือนไทยจะยังคงเติบโตต่อเนื่องในระดับที่ใกล้เคียงและสอดคล้องกับทิศทางเศรษฐกิจมากขึ้น โดยจะยังคงทรงตัวอยู่ในระดับสูง และมีโอกาสสูงกว่า 15 ล้านล้านบาท

ส่วนในแง่สัดส่วนต่ออัตราขยายตัวของเศรษฐกิจไทย (จีดีพี) นั้น หากปีนี้จีดีพีออกมาขยายตัวสูงกว่าปี 2564 สัดส่วนหนี้ครัวเรือนก็อาจจะต่ำกว่า 90-92% ที่เคยประเมินไว้

ทั้งนี้ สำหรับหนี้ครัวเรือนทั้งปี 2564 ที่สภาพัฒน์จะมีการรายงานออกมาในเร็ว ๆ นี้ คาดว่ามีโอกาสจะออกมาต่ำกว่าระดับ 90% แต่ก็ยังจะสูงกว่าปีก่อนที่อยู่ที่ 89.4% โดยคาดว่าสิ้นปีนี้หนี้ครัวเรือนจะมีอัตราการเติบโตราว 3.5-4.0% ชะลอลงเมื่อเทียบกับก่อนโควิด-19 ที่หนี้ครัวเรือนโต 5.1% ในปี 2562

“ยอดคงค้างหนี้ครัวเรือนที่เติบโตในอัตราชะลอตัวลง มาจาก 3 เรื่องหลักด้วยกัน โดยจะเห็นว่าในช่วงที่เกิดการระบาดของโควิด-19 สถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อใหม่ มีการพิจารณาความเสี่ยงเครดิตของลูกค้ามากขึ้น ขณะที่ลูกหนี้ก็อาจชะลอการก่อหนี้ใหม่ในช่วงที่เศรษฐกิจที่ฟื้นตัวไม่เต็มที่ ประกอบกับมีลูกหนี้เก่าก็มีการทยอยชำระคืนหนี้เดิม ทำให้ยอดคงค้างหนี้ครัวเรือนเพิ่มในอัตราชะลอลง”

ครัวเรือนแบกหนี้กดดันบริโภค

อย่างไรก็ดี “กาญจนา” ชี้ว่า แนวโน้มสัดส่วนหนี้ครัวเรือนที่ยังอยู่ในระดับสูง จะเป็นปัจจัยกดดันค่าใช้จ่ายหรือการบริโภคในครัวเรือน โดยเฉพาะในครัวเรือนที่มีภาระหนี้อยู่แล้วในระดับสูง รายได้ค่อนข้างต่ำ ผันผวนตามเศรษฐกิจ หรือรายได้ยังไม่กลับมาเป็นปกติ ก็จะเผชิญอุปสรรคในการใช้จ่ายในระยะข้างหน้า รวมถึงเป็นข้อจำกัดในการก่อหนี้ใหม่ ทำให้ปัญหาหนี้ครัวเรือนเป็นหนึ่งในปัญหาเชิงโครงสร้างของเศรษฐกิจไทยที่รอการแก้ไข

นอกจากนี้ หากพิจารณาระดับปัญหาหนี้จากข้อมูลในระดับครัวเรือน จะพบว่าสัดส่วนภาระหนี้ต่อรายได้ (DSR) ที่ธนาคารแห่งประเทศไทย (ธปท.) จัดทำขึ้นจากผลสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนมีแนวโน้มขยับเพิ่มสูงขึ้น โดยในช่วงก่อนการระบาดของโควิด-19 ในปี 2562 สัดส่วน DSR อยู่ที่ระดับ 28.6% แต่ในปี 2564 สัดส่วน DSR ขยับเพิ่มขึ้นไปแตะ 34.0% สะท้อนว่าครัวเรือนมีแรงกดดันจากภาระหนี้ที่สูงขึ้น

“ปัญหาหนี้ครัวเรือนยังคงเป็นปัญหาที่น่ากังวลและถูกหยิบยกขึ้นมาเป็นวาระแห่งชาติ เพราะถ้าหากมองมิติยอดคงค้างหนี้ครัวเรือนก็จะยังคงอยู่ในระดับสูง และข้อจำกัดการใช้จ่ายของครัวเรือนโดยเฉพาะครัวเรือนที่มีหนี้เดิมสูงอยู่แล้วจะยิ่งกดดัน เพราะรายได้ส่วนหนึ่งต้องนำไปชำระหนี้ และหากดูผลต่อเศรษฐกิจหนี้ที่ยังค้างอยู่ในระดับสูง ก็จะเป็นปัญหาเชิงโครงสร้าง ทำให้การเติบโตของการบริโภคโดยรวมเหมือนมีข้อจำกัดและมีอะไรมากันไว้”

สศช.ห่วงหนี้ครัวเรือนฉุดรั้ง ศก.

ล่าสุดสภาพัฒน์หรือสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) คาดการณ์ว่าเศรษฐกิจไทยในปี 2565 จะขยายตัวในช่วง 3.5-4.5% ต่อปี โดยมีค่ากลางอยู่ที่ 4% ต่อปี จากการปรับตัวดีขึ้นของอุปสงค์ในประเทศ การฟื้นตัวของภาคการท่องเที่ยวที่คาดว่าจะมีนักท่องเที่ยวเข้ามา 5 ล้านคน รวมทั้งการขยายตัวต่อเนื่องของการส่งออกสินค้า และแรงขับเคลื่อนจากการลงทุนของภาครัฐ

อย่างไรก็ดี สภาพัฒน์จับตา ภาวะหนี้สินของประชาชนที่อยู่ในระดับสูง ซึ่งจะเป็นอุปสรรคต่อการฟื้นตัวของอุปสงค์ภายในประเทศ และความสามารถในการชำระหนี้ภายใต้แนวโน้มอัตราดอกเบี้ยขาขึ้นในระยะต่อไป

“การแก้หนี้ภาคครัวเรือนสภาพัฒน์จะหารือกับกระทรวงการคลัง และธนาคารแห่งประเทศไทย (ธปท.) ซึ่งจะเข้าไปดู พุ่งเป้าให้ตรงจุด ส่วนการพักหนี้ต่อเกรงว่าจะเกิด moral hazard” นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒน์กล่าว

แก้หนี้ครัวเรือนพันหลายฝ่าย

ขณะที่ “สุวรรณี เจษฎาศักดิ์” ผู้อำนวยการอาวุโส ธปท.กล่าวว่า สำหรับประเด็นหนี้ครัวเรือนเป็นเรื่องของการพูดคุยกับคณะกรรมการแก้ไขปัญหาหนี้ ซึ่งมีตัวแทนของ ธปท.อยู่ด้วย ซึ่งได้มีการประชุมหารือกันโดยนำตัวเลขและข้อมูลมาพิจารณา

แต่ต้องยอมรับว่าปัญหาหนี้ครัวเรือนไม่ได้เป็นหนี้ที่อยู่ในเฉพาะของธนาคารพาณิชย์ หรือสถาบันการเงินเฉพาะกิจ (SFIs) เพียงอย่างเดียว แต่เป็นปัญหาที่หลายหน่วยงานที่เกี่ยวข้องพยายามดูแลกันอยู่

มาตรการช่วยเหลือกด NPL

ขณะที่ล่าสุด ณ สิ้นไตรมาส 4/2564 ระบบธนาคารพาณิชย์มีภาพรวมหนี้ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ที่ 2.98% ปรับลดลงจากไตรมาส 3/2564 อยู่ที่ 3.14% หรือคิดเป็นมูลค่าอยู่ที่ 5.46 แสนล้านบาท เช่นเดียวกับสินเชื่อที่กล่าวถึงเป็นพิเศษ (SM) ที่ปรับลดลงต่อเนื่อง โดยในไตรมาส 4/2564 อยู่ที่ 6.39% จากไตรมาส 3 อยู่ที่ 6.69% ซึ่งเป็นผลมาจากมาตรการช่วยเหลือปรับโครงสร้างหนี้ของ ธปท. และสถาบันการเงินที่ช่วยเหลือลูกหนี้ต่อเนื่อง

ทั้งนี้ หากดูไส้ในเอ็นพีแอล พบว่าเอ็นพีแอลสินเชื่อธุรกิจปรับลดลงมาอยู่ที่ 3.08% โดยธุรกิจขนาดใหญ่ เอ็นพีแอลลดลงมาอยู่ที่ 2.23% ส่วนธุรกิจเอสเอ็มอี หนี้เอ็นพีแอลขยับขึ้นมาอยู่ที่ 7.08% ส่วนสินเชื่ออุปโภคบริโภค พบว่าเอ็นพีแอลลดลงมาอยู่ที่ 2.73% โดยปรับลดลงทุกประเภทสินเชื่อ

ได้แก่ สินเชื่อที่อยู่อาศัยลดลงมาอยู่ที่ 3.52% สินเชื่อรถยนต์ลดลงมาอยู่ที่ 1.50% สินเชื่อบัตรเครดิตลดลงมาอยู่ที่ 2.25% และสินเชื่อส่วนบุคคลลดลงมาอยู่ที่ 2.33%

แนวโน้มข้างหน้า ธปท.ยังเชื่อมั่นว่าอัตราหนี้เสียจะไม่เร่งตัวอย่างก้าวกระโดด แต่จะเป็นการทยอยเพิ่มขึ้น สะท้อนได้จากตัวเลขหนี้เสียในไตรมาส 4/2564 ภาพรวมอยู่ที่ 2.98% หรือคิดเป็นมูลค่า 5.30 แสนล้านบาท ซึ่งกลับไปเท่าระดับก่อนเกิดโควิด-19 ในปี 2562” ผู้อำนวยการอาวุโส ธปท.กล่าว

ที่ผ่านมารัฐบาลประกาศวาระแห่งชาติในการแก้ปัญหาหนี้สินครัวเรือนไปแล้ว และเริ่มเห็นหน่วยงานที่เกี่ยวข้องออกมาตรการต่าง ๆ มาต่อเนื่อง ส่วนจะส่งผลให้หนี้ครัวเรือนลดลงได้แค่ไหนคงต้องติดตาม